Что входит в состав накладных расходов

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Накладные расходы в сметах

Накладные расходы в смете

Накладные расходы в смете — это совокупность затрат на создание необходимых условий для выполнения, формирования, руководства и эксплуатации строительных, ремонтных, монтажных и пусконаладочных работ. Накладные расходы в смете включают в себя затраты предприятия на административно-хозяйственные нужды, затраты на содержание работников и координацию работ, а также прочие расходы. Кроме этого, состав накладных расходов является частью себестоимости строительно-монтажных работ (СМР). Данные определения даны в качестве упрощенного объяснения того, что такое накладные расходы в смете и что входит в накладные расходы в смете.

Помимо этого, к накладным расходам относятся, как было отмечено выше, дополнительные затраты, которые необходимы для осуществления строительства того или иного объекта в соответствии с проектом строительства. Накладные расходы напрямую не относятся к основному производству, они также не входят в стоимость сырья и в оплату труда персонала. Однако накладные расходы в строительстве включают в себя затраты, необходимые для обеспечения работы всего предприятия.

Как рассчитать накладные расходы

Основным документом, в котором приводится формула с примером расчета накладных расходов в смете, являются методические указания МДС 81-33.2004. В данных указаниях в разделе 3 подробно приводится объяснение того, что это — НР от ФОТ в смете.

Согласно МДС в локальной смете размер накладных расходов определяется от ФОТ, или фонда оплаты труда. Иногда можно услышать такую формулировку, что это — НР от ЗП в смете, то есть коэффициент накладных расходов вычисляется от зарплаты. Однако такая формулировка не совсем корректна, ведь фонд оплаты труда включает в себя зарплату не только рабочих, но и машинистов. Поэтому рекомендуется применять понятие, что вычисляются НР от ФОТ.

Таким образом, становится понятно, что накладные расходы в смете — это процент, и от чего именно этот процент вычисляется. Основа определения накладных расходов в строительстве это:

Для определения норм НР и СП при составлении сметной документации важно основываться на упомянутых выше методических указаниях по определению величины накладных расходов при строительстве того или иного объекта.

Следует также отметить, что МДС81-33.2004 носят рекомендательный характер. МДС определяет, какой процент накладных расходов в смете будет учтен при исчислении сметной стоимости строительства и строительной продукции. Кроме процента накладных расходов от прямых затрат, а точнее от ФОТ, в МДС содержатся основные данные о структуре накладных расходов, нормативе накладных расходов и норме накладных расходов. Помимо этого, в данных методических указаниях возможно найти, как считаются накладные расходы НР в общем, а также методику расчета индивидуальных норм. Таким образом, очевидно что при поиске того, какой документ регламентирует порядок определения накладных расходов, таким документом будет являться МДС 81-33.2004.

Кроме того, для инвесторов, подрядчиков и проектировщиков МДС является источником информации о том, какой процент накладных расходов должен быть учтен в смете по форме №4, локальных сметах или локальных ресурсных сметных расчетах, а также о том, как считаются накладные расходы в смете.

Структура накладных расходов в строительстве

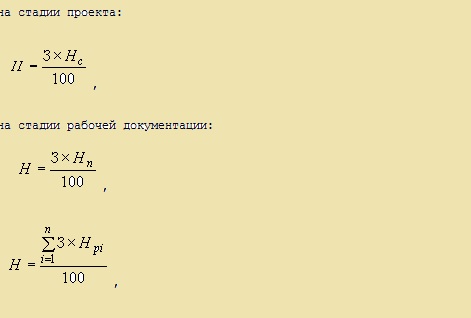

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен. То есть нормативы накладных расходов зависят от уровня цен сметной документации. Текущие цены — это цены на данный момент, то есть на момент составления сметной формы. А базисные цены — это уровень цен 2001 года. Таким образом, размер накладных расходов в строительстве, как было указано выше, считается по формулам, приведенным в МДС 81-33.2004. Для более ясного понимания того, как считать накладные расходы в смете, на рисунке 1 приведены примеры формул из вышеуказанного МДС.

Рисунок 1. Формулы из МДС 81-33.2004

Рассмотрим более подробно то, что относится к накладным расходам в строительстве. Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь. Также возможно вычисление, какой процент накладных расходов в строительстве необходим для покрытия затрат на установку программного обеспечения на рабочих местах всех специалистов, а также на ремонт вышедшего из строя оборудования. НР от ЗП (или от ФОТ) также вычисляются для того, чтобы включить в перечень статей затрат накладных расходов в строительстве расходы на оплату коммунальных, юридических, консультационных и прочих видов услуг.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании. Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Следующей ступенью в структуре накладных расходов по статьям затрат являются расходы на обслуживание работников при производстве строительных работ. Как рассчитываются накладные расходы в смете на данную статью затрат, а также сколько процентов отведено на накладные расходы в смете в данном случае, можно вычислить воспользовавшись разнообразными формулами. В данную статью входят расходы на подготовку и обучение кадров, повышение квалификации работников. Также амортизация, арендная плата, уборка и обслуживание помещений являются постоянными накладными расходами предприятия. Расходы на охрану труда и соблюдение техники безопасности не только на объекте строительства, но и по всему предприятию также входит в формулу расчета накладных расходов. Сколько это процентов от накладных расходов и как рассчитать накладные расходы в смете на данную статью затрат, можно выяснить, также обратившись к методическим указаниям по определению того, сколько в процентах от ФОТ занимают накладные расходы.

В состав статей накладных расходов в строительстве входит также организация работ при строительстве объекта. Формула того, как рассчитать процент накладных расходов в данном случае, будет применяться в зависимости от множества факторов таких, как уровень цен, регион, место производства работ и т.п. Накладные расходы от ФОТ в локальной смете — это еще и расходы на износ инструментов и оборудования, на ремонт временных сооружений, необходимых при строительстве того или иного объекта. Кроме этого, накладные расходы в строительстве включают в себя следующие статьи: содержание пожарной охраны, охраны предприятия и объекта строительства, расходы на изобретательство, проекты и исследования и т.д.

Таким образом, определением накладных расходов могут служить и те статьи затрат, что входят в состав накладных расходов в смете. Например, помимо перечисленных выше, величина накладных расходов в строительстве определяется еще и расходами на прочие статьи такие, как затраты на выплату кредитов, амортизацию по нематериальным активам и на рекламные услуги.

Нормой накладных расходов в строительстве также учитываются затраты на страхование, прочие налоги, прохождение сертификации и различные отчисления. В составе сметной документации также может быть учтено такое явление, как непредвиденные расходы. Какой процент применяется для непредвиденных затрат в смете, а также что входит в непредвиденные расходы в смете, должно быть обозначено при заключении договора подряда на строительство объекта. Следует отметить, что понятие непредвиденных расходов имеет лишь косвенное отношение к тому, что такое НР и СП в смете.

Нормы накладных расходов и сметной прибыли в строительстве

Накладные расходы и сметная прибыль в строительстве — понятия очень близкие друг к другу, поэтому при ответе на вопрос, что это — НР и СП в смете, следует иметь представление об обоих понятиях. Как уже было отмечено, распределение накладных расходов в строительстве по статьям затрат довольно широко на разные виды затрат. Сметная прибыль же включает в себя, как можно понять из названия, прибыль предприятия при строительстве любого объекта. Норматив накладных расходов и сметной прибыли в сметных формах может быть подсчитан одной строкой при подведении итогов, или же в каждой позиции сметы. Это будет зависеть от требований к сдаче сметной документации для проверки и утверждения в каждом конкретном случае.

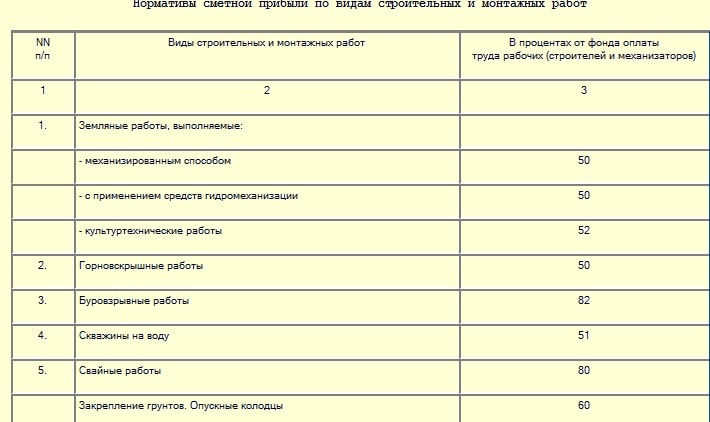

Норма накладных расходов и сметной прибыли в строительстве имеет схожие черты в подсчете. И если есть метод, как посчитать накладные расходы в смете, то, очевидно есть и алгоритм подсчета размера сметной прибыли для каждого вида работ. Это касается и того, что учтено в накладных расходах в смете, ведь при учете сметной прибыли так же существует свой порядок и нормативы. Как можно увидеть на рисунке 2, существуют нормативы сметной прибыли по видам работ.

Рисунок 2. Нормативы сметной прибыли по видам работ из МДС81-25.2001

Эти данные, как и многие другие, перечислены в методических указаниях МДС 81-25.2001. Таким образом, изучив различные методические указания, можно понять не только, из чего складываются накладные расходы в смете, от чего считаются накладные расходы и какой процент накладных расходов от прямых затрат, а точнее от ФОТ, вычисляется в том или ином случае. В МДС можно почерпнуть и знания о других элементах сметы, например, о сметной прибыли. Кстати, так же как вычисляются, сколько это процентов накладных расходов для каждого вида работ, вычисляются и проценты сметной прибыли. Только накладные расходы от ФОТ — это затраты предприятия, а сметная прибыль от ФОТ — это, как можно понять, прибыль. Таким образом, есть ГСН накладных расходов в строительстве, как и ГСН других статей затрат в сметных формах.

Также следует сказать о таком явлении, как коэффициенты к накладным расходам и сметной прибыли. Иногда возникает необходимость применения повышающих или понижающих коэффициентов накладных расходов и сметной прибыли по одному или сразу на оба указанных понятия. Эти показатели влияют на то, какой процент накладных расходов в смете принят согласно МДС. Поэтому можно понять, что это в накладных расходах сметы должно быть отражено отдельно, с указанием обосновывающего документа. В любом случае, независимо от коэффициентов, происходит расчет накладных расходов от ФОТ, и состав накладных расходов в смете остается прежним. Таким образом, очевидно, что накладные расходы и сметная прибыль в строительстве довольно тесно взаимосвязаны между собой.

Накладные расходы в смете

Что сидит в накладных расходах сметы и что включают накладные расходы в смете, было рассмотрено выше. Также были приведены некоторые формулы для понимания того, как считать накладные расходы. О том, что такое НР от ФОТ в смете и как считать НР от ФОТ в смете, легче всего получить представление, изучив пример сметы или хотя бы расценки из сметы.

На рисунке 3 приведен пример расценки в смете на светильник светодиодный накладной. Необходимо заметить, что в данном случае расценка применена спонтанно, то есть без обоснования применения данного конкретного шифра в виду отсутствия реальных проектных данных. Как можно увидеть, размер накладных расходов в данном случае составляет 95% от ФОТ. Уровень накладных расходов подсчитывается от вида работ и приводится до подведения общего итога. Следует отметить, что накладные расходы в «Гранд-смете» подсчитываются автоматически.

Рисунок 3. Пример расценки

Основываясь на данной расценке в смете на светильник накладной, можно получить приблизительное представление о том, какой процент накладных расходов в смете, о расчете накладных расходов в смете и о прочих накладных расходах. Однако, все же для полного понимания расшифровки накладных расходов по статьям затрат следует более глубоко изучить профессиональную литературу и все методические указания по теме.

Подводя итоги всему выше написанному, можно придти к выводу, что значения накладных расходов, как и их расчет, имеют большую важность при определении стоимости строительства любого объекта.