Возвратные суммы

Расшифровка понятия

Возвратные суммы обособляют, когда в соответствии с проектными решениями осуществляется разборка сооружений или снос зданий. В результате образуются материалы и изделия, пригодные для повторного применения. По сути, речь идет об отходах строительного производства – либо остающихся в распоряжении подрядчика после исполнения договора, либо переданных подрядчику заказчиком для выполнения работ (в зависимости от договоренности между сторонами). Их стоимость и представляет собой возвратные суммы. Расшифровываются они на основании номенклатуры и количества материалов и изделий, получаемых для последующего использования.

Пример 1. Сметой на строительство объекта предусмотрено устройство временной дороги из железобетонных плит. Подрядчик приобрел плиты в собственность. По окончании работ дорога демонтирована, плиты остаются у подрядчика. Дорога в собственность заказчика не передавалась, хотя была ему предъявлена в составе общего объема выполненных работ. Сметная стоимость строительства включает стоимость плит, но за итогом сметы (заказчиком стоимость этих плит за минусом стоимости их использования не оплачивается). Поэтому стоимость плит, бывших в употреблении, учтена в возвратных суммах.

Стоимость подобных запасов определяют по цене возможной реализации за вычетом расходов на их приведение в пригодное для использования состояние и доставку до места складирования. Если использовать или реализовать материалы от разборки невозможно, возвратные суммы не выделяются.

Пример 2. Сметой предусмотрен снос ветхой постройки и сооружение новой. В части, относящейся к строительству, смета составлена исходя из нормативной потребности в новых материалах. В то же время битый кирпич от разборки постройки пригоден для устройства фундамента. Бой кирпича принадлежит заказчику и по договору передается подрядчику в качестве давальческих материалов. Его стоимость отражена за итогом сметы как возвратные суммы. Они уменьшают стоимость строительства, являясь экономией заказчика.

Давальческие материалы

Пример 3. Договор предусматривает асфальтирование площадки под автостоянку. Материалами обеспечивает заказчик (п. 1 ст. 745 Гражданского кодекса РФ). Сметная стоимость работ – 3 000 000 руб. без учета НДС, в том числе стоимость материалов (без НДС) – 1 200 000 руб. Возвратные суммы за итогом сметы, характеризующие стоимость давальческих материалов в сметных ценах, – 1 200 000 руб. Рыночная стоимость материалов роли не играет. Она определяет размер ответственности подрядчика за утрату давальческих материалов. В итоге цена договора составит 1 800 000 руб. (3 000 000 – 1 200 000).

Такой подход основан на разъяснениях Минстроя России, изложенных в письме от 30 мая 1995 г. № 12-155. В нем сообщается, что стоимость материальных ресурсов включается в сметную стоимость работ вне зависимости от того, кто их приобретал: заказчик или подрядчик. При этом стоимость материальных ресурсов поставки заказчика учитывается при взаиморасчетах в составе возвратных сумм (иногда давальческие материалы отражаются в смете по нулевой стоимости, поэтому возвратных сумм не возникает).

Материалы приобретены подрядчиком

Временные сооружения

Напомним: временные здания и сооружения, возводимые на стройплощадке, подразделяются на титульные и нетитульные (п. 1.1 и 1.4 Сборника сметных норм. ГСН 81-05-01-2001, утвержденного постановлением Госстроя России от 7 мая 2001 г. № 45).

Титульные объекты непосредственно предусмотрены сметой, поэтому их включают в акты по форме № КС-2. Нетитульные объекты в смете специально не оговариваются и в актах по форме № КС-2 не отражаются.

Из упомянутых выше объектов (дорога и забор) временная дорога является титульным сооружением, а ограждение стройплощадки – нетитульным.

Минрегион России в письме от 18 декабря 2008 г. № 34146-ИМ/08 сообщил, что титульные объекты подлежат передаче на баланс заказчика, где учитываются в составе основных средств. Однако такой порядок нормативными документами не поддерживается. Правда, он установлен в подпункте «а» пункта 3.1.8 Положения по бухгалтерскому учету долгосрочных инвестиций (утверждено письмом Минфина России от 30 декабря 1993 г. № 160). Но, во-первых, письмо № 160 на регистрацию в Минюст России не представлялось. А во-вторых, такой порядок противоречит условиям признания основных средств.

По завершении строительства демонтируется как дорога, так и забор. К повторному использованию пригодны и дорожные плиты, и доски, из которых был сооружен забор. Казалось бы, в обоих случаях подрядчик приходует материалы. Однако плиты являются многооборотными. Применение и оборачиваемость сборных железобетонных плит в конструкциях дорожных одежд временных автодорог должны быть обоснованы в проекте организации строительства (п. 24 приложения 2 к ГСН 81-05-01-2001).

Заказчик не получает от подрядчика ни плит, ни досок. Если смету не скорректировать, то подобные отходы, оплаченные заказчиком, оставаясь у подрядчика, порождают у последнего дополнительную экономическую выгоду. Поэтому стоимость данных материалов указывается в виде возвратных сумм.

В акты по форме № КС-2 возвратные суммы попадут неизбежно. Ведь эти документы отражают исполнение сметы и в них переносятся все ее показатели. В акт сдачи-приемки результата работ, оформляемый в соответствии с пунктом 4 статьи 753 Гражданского кодекса РФ, возвратные суммы включать не обязательно. Но даже если они в него попали, никаких операций в учете подрядчика в связи с этим не будет.

Обособление возвратных сумм обусловлено спецификой сметного ценообразования.

Пример 4. Сметная стоимость строительства – 10 000 000 руб. без учета НДС. В смете предусмотрено сооружение временной дороги из железобетонных плит, а также приобретение досок для вспомогательных построек. За итогом сметы указано: «В том числе возвратные суммы – 200 000 руб. (с расшифровкой «плиты дорожные», «доски»)». Поэтому цена договора стройподряда – 9 800 000 руб. (10 000 000 – 200 000).

На основании акта о передаче заказчику результата выполненных работ подрядчик сделает в учете следующие записи:

КРЕДИТ 90 субсчет «Выручка»

– 11 564 000 руб. (9 800 000 руб. х 118%) – отражена выручка по договору;

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

– 1 764 000 руб. (9 800 000 руб. х 18%) – начислен НДС со стоимости реализации выполненных работ.

Отражение операций в учете

Затраты на временные объекты можно аккумулировать на счете 97 «Расходы будущих периодов» (п. 16 ПБУ 2/2008, утвержденного приказом Минфина России от 24 октября 2008 г. № 116н), хотя это необязательно.

Использование многооборотных комплектующих. Набор таких комплектующих стоимостью более 40 000 руб. следует рассматривать в качестве самостоятельного объекта основных средств, подлежащего амортизации.

Пример 5. Подрядчик, ведущий работы по капстроительству, приобрел комплект из 100 дорожных плит по цене 900 руб. за штуку (без учета НДС) для сооружения вспомогательного объекта – временной дороги. Согласно проекту, плиты имеют трехкратную оборачиваемость. Учетной политикой установлено, что амортизация по ним начисляется пропорционально объему работ (п. 18 ПБУ 6/01). Следовательно, амортизация начисляется при передаче плит в эксплуатацию в размере 1/3 их стоимости. Учетные записи будут иметь вид:

ДЕБЕТ 08 КРЕДИТ 60

– 90 000 руб. (900 руб/шт. х 100 шт.) – приобретен комплект дорожных плит;

ДЕБЕТ 01 субсчет «Склад»

– 90 000 руб. – учтен в составе основных средств комплект плит;

ДЕБЕТ 97 субсчет «Временная дорога»

– 50 000 руб. – отражены затраты на сооружение временной дороги;

ДЕБЕТ 01 субсчет «Основные средства в эксплуатации»

ДЕБЕТ 01 субсчет «Склад»

– 90 000 руб. – уложен в дорожное покрытие комплект плит;

ДЕБЕТ 97 субсчет «Временная дорога»

– 30 000 руб. (90 000 руб. х 1/3) – начислена амортизация по комплекту плит;

ДЕБЕТ 20 субсчет «Объект строительства»

КРЕДИТ 97 субсчет «Временная дорога»

– 80 000 руб. (50 000 + 30 000) – включены в себестоимость строительных работ затраты на устройство дороги;

ДЕБЕТ 20 КРЕДИТ 70 (69. )

– 20 000 руб. – отражены затраты на разборку временной дороги;

ДЕБЕТ 01 субсчет «Склад»

КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

– 90 000 руб. – оприходованы демонтированные плиты.

Использование расходных материалов. Если при создании временного сооружения использованы расходные материалы, то стоимость такого сооружения в учете не обособляют.

Пример 6. В соответствии со сметой подрядчик приобрел доски на сумму 10 000 руб. (без учета НДС), из которых был сооружен временный забор вокруг стройплощадки. Сметой он не предусмотрен, по окончании строительства основного объекта демонтируется. Доски, пригодные для дальнейшего использования, подрядчик оприходовал. В учете эти операции отражены записями:

ДЕБЕТ 10 субсчет «Стройматериалы»

– 10 000 руб. – приобретены доски;

КРЕДИТ 10 субсчет «Стройматериалы»

– 10 000 руб. – использованы доски для сооружения забора;

ДЕБЕТ 20 КРЕДИТ 70 (69. )

– 9000 руб. – учтены иные затраты на сооружение забора (оплата труда и пр.);

ДЕБЕТ 20 КРЕДИТ 70 (69. )

– 8000 руб. – отражены затраты на демонтаж;

ДЕБЕТ 10 субсчет «Стройматериалы, бывшие в употреблении»

– 2000 руб. – оприходованы доски по цене возможного использования.

В смете возвратные суммы, приходящиеся на доски для забора, соответствуют цене их возможного использования – 2000 руб.

Учет НДС в примере не рассматривается.

Документальное оформление

Форма № КС-9 – внутренний документ подрядчика. Она является основанием для оприходования материалов, полученных от разборки временных объектов (любых).

Форма № М-35 служит основанием для принятия на забалансовый учет материалов, полученных от разборки объектов, принадлежащих заказчику.

Вывод многооборотных конструкций из эксплуатации можно задокументировать формой № ОС-2 «Накладная на внутреннее перемещение объектов основных средств» (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7).

Подрядчик может изменить приведенные унифицированные формы. Однако суть соответствующих фактов хозяйственной жизни они удостоверяют правильно.

Важно запомнить

Возвратные суммы, учтенные в стоимости работ, заказчиком не оплачиваются.

Возвратные суммы в смете

Возвратные суммы в смете

Возвратные суммы в смете — это, чаще всего, стоимость тех или иных ресурсов, которые были возвращены заказчику после завершения строительно-монтажного комплекса работ на объекте. Основным ресурсом, который участвует в процессе возврата, является возврат материалов в смете.

Помимо этого, возможен также возврат металлолома в смете или возврат демонтированных материалов, даже если они не пригодны для дальнейшего использования. Кроме этого, возвратные средства в смете часто составляются из учета потребляемой электроэнергии и прочих ресурсов, которые были затрачены при производстве строительно-монтажных работ на объекте.

Возврат материала в смете

Основную часть возвратных сумм в смете занимают чаще всего материалы, которые были использованы при строительстве объекта. К таким материалам относятся в основной массе материалы и ресурсы, закупленные и выданные организацией заказчика или застройщика для производства строительно-монтажных работ.

Суть возврата материалов в смете заключается в том, что перед началом строительства объекта между заказчиком и подрядной организацией составляется разделительная ведомость или протокол распределения закупок материальных ресурсов. В указанных документах распределяется роль в закупке того или иного материала между участниками строительного процесса.

После того, как закупка всех материалов распределена между сторонами строительства, происходит их поставка на объект. Таким образом, получается, что подрядная организация производит строительно-монтажные работы на объекте, используя и те материалы, что были закуплены из средств подрядчика, и те ресурсы, приобретение которых было финансировано из бюджета заказчика или застройщика.

Однако в составе сметы или акта о выполненных работах по форме КС-2 стоимость всех материальных ресурсов, независимо от того, кто закупал их, должна быть обозначена в соответствующей графе в составе формы. Поэтому стоимость возвратных материалов в смете или в КС-2 указывается так же, как и стоимость материалов, не подлежащих возврату.

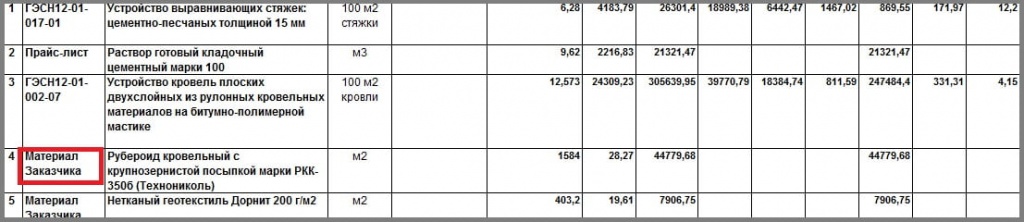

На рисунке 1 приведен пример указания стоимости возвратных материалов в смете наряду с материалами, закупленными подрядной организацией. Как видно, особой разницы в оформлении ресурсов обоих видов нет. В основном, она проявляется в указании обоснования ресурса, например, фразой «Материал Заказчика» или подобным образом.

Рисунок 1. Материалы заказчика в смете

Как можно увидеть на рисунке 1, возвратные средства в смете в общей сумме будут составлять 52686,43 рублей без НДС. Эта сумма не находится на балансе подрядной организации, поэтому важно при подведении итогов сметы стоимость этих ресурсов вычесть из общей итоговой стоимости сметы.

Таким образом, возвратные суммы в смете, касающиеся материалов, чаще всего, обозначаются в конце сметной формы при подведении итогов, как это показано на рисунке 2. Можно также обратить внимание, что указание возврата происходит до начисления налога на добавленную стоимость.

Рисунок 2. Возврат стоимости материалов в смете

Подобный расчет является типичным и при определении возвратных средств в смете на оборудование. Дело в том, что оборудование как по номенклатуре, так и по назначению отличается от материалов, поэтому в смете имеет также отдельное обозначение.

Прежде всего, в обосновании ресурса указывается, что это именно оборудование, то есть «Оборудование Заказчика», «Оборудование закупки Застройщика» и т.п. Помимо этого в итогах возвратные суммы в смете также должны иметь указание на то, что производится возврат оборудования.

Если возвратные средства в смете предполагают возврат и материалов, и оборудования одновременно, то важно разделить общую стоимость на две указанные категории во избежание дальнейшей путаницы.

То есть при подведении итогов в составе сметы по форме №4, локальной сметы, локального ресурсного сметного расчета и актов КС-2 будет отражаться две графы: отдельно на возврат материалов в смете, отдельно на возврат оборудования.

Кроме того, возвратные суммы в смете могут быть отражены в различных ведомостях и справках утвержденного формата. Для каждого отдельного объекта комплектация пакета документов варьируется на основании нескольких факторов: требований заказчика и застройщика, требований инвесторов, источника финансирования и т.д.

Возвратные суммы в смете от демонтажа

При производстве демонтажных работ на объекте образуется остаток в виде демонтированных материалов. Некоторые из них еще могут быть использованы при производстве строительных и ремонтных работ на других объектах, некоторые ресурсы имеют ценность, благодаря материалам, из которых они изготовлены и т.д. Поэтому обозначение в смете возвратных средств от демонтажа так же важно, как и отражение других аспектов в сметной документации.

Помимо этого, большое значение имеет также указание в смете возврата металлолома, который был образован в результате разборки металлических конструкций или объектов, содержащих такие конструкции.

Для обозначения возвратных средств в смете на демонтированные материалы обычно составляется отдельная ведомость или акт демонтажа, в котором четко и подробно прописывается не только наименование материала, но также и его марка, тип, физические параметры.

Общую массу демонтированных материалов также важно обозначить, особенно при произведении возврата металлолома в смете. Впрочем, указание веса важно и для остальных демонтированных материалов, даже если они не изготовлены из металла. Эти данные важны для дальнейшей перевозки и утилизации или переработки ресурсов.

Помимо веса рекомендуется указывать и количество демонтированных материалов для точного определения возвратных сумм в смете от демонтажа. Особенно это важно при сдаче актов выполненных работ КС-2.

Таким образом, указание в смете возвратных сумм имеет разнообразную природу. Однако все они без исключения должны быть учтены при подведении итогов во избежание некорректного учета и путаницы в расчетах. Кроме того, важно учитывать возвратные средства и при составлении на объект таких форм, как акт выполненных работ КС-2.