- Подробная информация о жилищно-накопительном вкладе в Беларусбанке

- Суть вклада

- Основные условия для накопления

- Вклады на строительство жилья беларусбанк

- Быстрый поиск

- «Сейчас клиенты чаще пользуются стройсбережениями»

- «Мы смогли перекупить вклад, чтобы получить кредит быстрее»

- Подробно о жилищно-накопительном вкладе в Беларусбанке по системе строительных сбережений

- Условия сберегательно-платежного периода

- Планы накопления по жилищно-накопительному вкладу в 2020 году

- Условия жилищно-накопительного вклада Беларусбанка в 2020 году

- Депозитный калькулятор Беларусбанка

Подробная информация о жилищно-накопительном вкладе в Беларусбанке

ОАО АСБ Беларусбанк старается расширить ассортимент банковских продуктов за счет различных инновационных программ. Одной из таких стало предоставление клиентам банка «жилищно-накопительного» срочного вклада.

Этот вид вложений позволяет жителям Белоруссии в ускоренные сроки решить свои жилищные проблемы.

Суть вклада

У граждан может возникнуть законный вопрос: «Каким образом вложение по срочным депозитам может помочь решить проблему с жильем?». В этом то и заключается особенность этой банковской программы. Она включает в себя два этапа:

У граждан может возникнуть законный вопрос: «Каким образом вложение по срочным депозитам может помочь решить проблему с жильем?». В этом то и заключается особенность этой банковской программы. Она включает в себя два этапа:

- Вначале происходит накопление средств. Клиент выбирает «Жилищно-накопительный» вклад сроком депозита не менее чем 19 месяцев. На вложенную сумму начисляется процент, предусмотренный банком.

- Затем клиент имеет право оформить в Беларусбанке кредит на приобретение жилья по более выгодным условиям.

Программа оказалась довольно привлекательной. Если первоначально кажется, что на сумму инвестиций начисляются не очень выгодные проценты, то в дальнейшем открывается вся привлекательность накоплений – возможности получения более «дешевого», чем при обычном обращении, ипотечного кредита.

Основные условия для накопления

- Открывается только в национальной валюте. Первоначальную сумму клиент моет внести наличными в кассу банка либо перечислить в безналичной форме на указанный счет.

- Счет открывается на конкретное лицо. То есть программа не предусматривает оформление вклада на детей или родственников, только на заявителя.

- Не запрещено пополнение счета со стороны его держателя или других лиц. Сумму вносятся в строгом соответствии с заранее разработанным планом.

- Процентная ставка устанавливается в день заключения договора накопления. Она соответствует процентной ставке рефинансирования, установленной Национальным Банком.

- При срочной необходимости в изъятии вложенных средств предусмотрено понижение процентной ставки, если расходная операция произошла в первые 19 месяцев после заключения договора. Расходование средств после этого периода возможно без изменения условий договора. Процентная ставка сохраняется.

- На весь период действия накопительного вклада предусмотрена капитализация процентов. То есть сумма прибыли добавляется к основному вкладу и на общий результат опять начисляются проценты.

Программой может воспользоваться любой житель Белоруссии. Для этого нужно подойти в любое отделение банка. Вклад открывается в очень быстрые сроки. Его выгодность уже оценили более 16 тысяч человек.

Вклады на строительство жилья беларусбанк

Авторизуйтесь, чтобы воспользоваться функцией:

Продажа

Аренда

Компании

Специалисты

Услуги

Статистика

Новости

Быстрый поиск

Система стройсбережений: риск или выгодное решение жилищного вопроса? Рассказывают потребитель и риэлтер

Пока правительство систему стройсбережений еще только продумывает, банки пытаются сами нащупать эту дорожку. Так, уже несколько лет действует подобная программа у Беларусбанка. Чем она отличается от обычного кредитования? Не страшно ли вкладывать надолго деньги в рублях? Об этом мы спросили у клиентов банка и риэлтеров, которые продавали квартиры с использованием такой системы.

Система строительных сбережений ОАО « АСБ Беларусбанк» начала свою работу с 2006 года. Система состоит из двух этапов. Вначале вы открываете « Жилищно-накопительный вклад» на срок 3, 5 или 7 лет. А после истечения срока имеете право кредитоваться.

В первый сберегательно-платежный период вы оформляете вкладной счет в белорусских рублях и пополняете его по заранее согласованному графику. На него начисляется капитализация — ставка рефинансирования ( сейчас это 10% годовых). При возникновении инфляции банк индексирует сумму выдаваемого кредита.

Есть вариант открыть вклад на три года, а кредитоваться досрочно, через 19 месяцев. Но тогда вам необходимо внести сразу всю желаемую сумму.

Далее наступает кредитный период. Вам необходимо было накопить 25% от стоимости планируемого жилья, и теперь вы имеете возможность прокредитоваться на необходимые 75%. Но важно учитывать, что только накопленной суммы недостаточно. Банк должен удостовериться в серьезности намерений и проверить вашу кредитную историю и платежеспособность.

Кредит выдается под ставку рефинансирования плюс 1 процентный пункт ( 11% годовых). Эта система применяется как для покупки объекта недвижимости на вторичном рынке, так и для новостроек.

«Сейчас клиенты чаще пользуются стройсбережениями»

Екатерина Шимчик, риэлтер ООО « ЦН „Пакодан“». Провела сделку купли-продажи с привлечением кредита через систему строительных сбережений ОАО « АСБ Беларусбанк».

— Екатерина, поясните, пожалуйста, какие преимущества по кредитованию имеют стройсбережения?

— Сделки купли-продажи с такой формой расчета выгодны как покупателю, так и продавцу объекта недвижимости. Со стороны продавца сделка по условиям расчета ничем не отличается от сделки с обычным кредитом, а риски отказов банком минимальны. В моей риэлтерской практике, например, отказов в выдаче кредитов по этой системе не было. А покупатель может выбрать удобный для себя накопительный период в зависимости от уровня своих доходов и срочности решения жилищного вопроса. Кроме того, процентная ставка по кредиту строительных сбережений ниже рыночной.

— Как часто в работе вашего агентства приходится сталкиваться с покупателями, решающими свой жилищный вопрос через стройсбережения?

— Таких покупателей значительно меньше, чем с привлечением обычного кредита. Когда система только появилась, то большей популярностью она пользовалась для строительства нового жилья. Однако в последнее время возросло количество покупателей с кредитованием по стройсбережениям для покупки объектов недвижимости на вторичном рынке.

«Мы смогли перекупить вклад, чтобы получить кредит быстрее»

Ольга Малюжиц, клиент ООО « ЦН „Пакодан“». Приобрела в собственность квартиру с привлечем кредита по системе строительных сбережений.

— Как вы пришли к решению приобрести жилье через систему стройсбережений?

— Для запланированной покупки на вторичном рынке нашей семье требовался кредит на квартиру. Я стала изучать информацию по предложениям всех банков страны. И увидела систему стройсбережений с низкой процентной ставкой по кредиту. С этого все и началось. Я принялась читать все статьи и отзывы.

— И вам показалась, что это будет выгодно?

— Да. Купить квартиру мы планировали в ближайшие месяцы, и открывать жилищно-накопительный вклад уже не было времени, поэтому мне пришлось его перекупать. Мы с семьей приняли решение, что вложим наши сбережения в эту систему и попытаем удачи, а вдруг кто-то захочет отказаться. Я начала систематически подавать объявления в интернете, что куплю вклад. Но тут важно учитывать, что вклад постороннему человеку можно перекупить только тот, который открыт не позднее 15 февраля 2016 года.

При условии согласия со стороны банка, в период до момента заключения кредитного договора в рамках программы по договору жилищных сбережений возможна уступка права требования другим физическим лицам:

•по договорам жилищных сбережений, заключенным , — только физическому лицу, не достигшему пенсионного возраста, либо физическому лицу, получающему пенсию и продолжающему осуществлять трудовую деятельность;

•по договорам жилищных сбережений, заключенным , — только физическому лицу, являющемуся членом семьи и ( или) близким родственником участника ( родители, дети ( родные, усыновленные, удочеренные), родные братья и сестры, дедушка, бабушка, внуки), а также супругом ( супругой), близким родственником супруга ( супруги) участника ( родители, дети ( родные, усыновленные, удочеренные), родные братья и сестры, дедушка, бабушка, внуки), не достигшему общеустановленного пенсионного возраста, либо получающему пенсию и продолжающему осуществлять трудовую деятельность.

На тот момент, а это было в августе 2018 года, мне поступило даже несколько предложений, и я выбрала подходящее для нас. Люди уже имели большие вклады, которые хранили очень долго. А для меня это все было новинкой.

— Как вы думаете, почему они решили уступить права на свои вклады?

— В моем случае у вкладчиков выяснилось, что на момент кредитования не на кого брать кредит. Но они от этой идеи не отказались. Положили деньги, которые я им возместила, на новый срок.

— Как происходит переоформление вклада?

— Прежде чем банк переоформит вклад с одного человека на другого, кредитный отдел проверяет кредитную историю, так тщательно, как будто они уже сейчас выдают вам кредит. Принятие решения банком заняло неделю.

Мы с моим хорошим другом вместе перекупали вклады. Ему повезло, его вклад оказался в Минске, а мне пришлось ехать в Гомельскую область. Я переживала, что это придется делать неоднократно, но выяснилось, что нет. После переоформления вклада я уже в Минске написала заявление о переводе его в ближайший от моего дома банк. Сумма перекупа между продавцом и покупателем вклада всегда договорная.

— Скажите, а продавцы вкладов не делились с вами информацией, что за время сберегательно-накопительного периода при скачках курса доллара они несли потери в белорусских рублях?

— Наоборот, они даже выиграли. Во-первых, этот вклад имеет капитализацию. На ставку рефинансирования нарастают проценты на сумму вклада — это как депозит. А ставка рефинансирования, чуть с опозданием, но идет в ногу с девальвацией, инфляцией. Поэтому они ничего не потеряли. Но, если вы помните, курс доллара сильно не скакал уже около 4 лет. Люди успокоились и начали вкладывать больше.

Я тоже тогда в принципе готова была положить, но на быстрый срок. Если ты кладешь сразу всю сумму сбережений в течение месяца, то самое раннее, когда ты можешь кредитоваться, это срок 19 месяцев. Но это только в том случае, если положен вклад сразу, а не накапливался по сберегательным этапам.

Если накапливать 3, 5 или 7 лет, то необходимо это делать пропорционально. Каждый рубль должен пролежать не менее 19 месяцев. Если появляется необходимость кредитоваться раньше, то тогда уже нужно рассчитывать меньше, чем на 75%. Получается, для того чтобы строиться или покупать вторичное жилье, должна быть как минимум четверть суммы в сбережениях.

— Как вы думаете, почему тогда эта система была не так популярна по сравнению с другими видами кредитов?

— Потому что люди не верят. Ведь никто не может дать гарантии, что если вы положите, например, на полтора года белорусские рубли в эквиваленте 5 тысяч долларов США, то потом это не окажется одной тысячей.

— Сколько времени у вас еще оставалось до начала кредитования после переоформления вклада?

— Мне еще нужно было ждать три месяца. Я подождала один месяц, а потом появилось очень хорошее предложение. И мне показалось, что лучше я сейчас прокредитуюсь на меньшую сумму по кредиту, чем я упущу этот выгодный вариант. Поэтому получилось, что я кредитовалась досрочно.

Читайте также:

«Вместо белорусских айтишников, к нам приезжают из России и Казахстана. И им надо где-то жить». Какова обстановка на рынке аренды жилья в Минске

Никто не хочет покупать «мертвые» метры. В Минске зафиксирован пятилетний офисный антирекорд

Самое важное на рынке недвижимости за неделю. Подборка редакции Realt.by (26 октября — 1 ноября 2020 года)

От $1350 до $2000 за «квадрат». В продаже появились новые квартиры в ЖК “Фарфоровый”

Мониторинг цен предложения квартир в Минске за 26 октября — 2 ноября 2020 года

«Соседские сообщества могут исчезнуть так же быстро, как и появились». Урбанисты запускают проект для развития дворов

На аукцион выставили 9 участков с «недостроями». Показываем новинки

Личный опыт. Брестчанка купила квартиру в Минске с нестандартной планировкой и сделала там крутой ремонт всего за 3 месяца

Как белорусу на законных основаниях переехать в Германию, снять жилье и получить гражданство

Переждать пандемию. Подборка загородных домов по цене аренды «двушки» в Минске

«Белорусы ушли в партизаны, рынок оживет только при снижении цен до 1000$ за «квадрат»». Риэлтеры о сценариях выхода из кризиса

Мёртвые стены живых домов. Самые известные жилые долгострои Минска

Подбили смету в середине ремонта и ужаснулись: в полтора раза больше, чем планировали на весь процесс

В сентябре 2020 года во всех городах страны резко сократился спрос на квартиры

Светильник за Br 250 и каркасно-щитовые дома от Br 14,8 тыс. Что посмотреть на выставке «Белорусский дом»

На участок с недостроем в Дроздово подали 28 заявок. Он продан с молотка за $130 тыс. Результаты аукциона

«Рынок аренды рухнул, а цены продажи растут». Чехию накрыла вторая волна пандемии коронавируса, но осенью спрос на недвижимость вырос

Белорусы победили. Архитектурный проект «Олимпик Арены» выиграл на международном конкурсе «Евразийская премия»

Цифровизация не за горами? Риэлтеры в Беларуси за свои деньги создали электронный реестр договоров и готовы передать его государству

Дом достроен, но не сдан. Что происходит с новостройкой «СИ-трейдинга» в д. Копище

Подробно о жилищно-накопительном вкладе в Беларусбанке по системе строительных сбережений

Жилищно накопительный вклад Беларусбанка подразумевает открытие вкладного счета с целью накопления средств для приобретения жилья, а также получение кредитных средств в случае нехватки собственных средств для завершения процедуры покупки.

Условия сберегательно-платежного периода

С 01.07.06 филиалы Беларусбанка начали принимать денежные средства во вклады на основе Системы строительных сбережений.

Сберегательный этап – это период размещения средств, начисление процентов и другие нюансы, связанные с вкладом. По истечению срока накопления клиент может осуществлять оплату покупки жилья за накопленные денежные средства – этот процесс имеет название платежный этап. Далее, когда средства клиента заканчиваются, он может воспользоваться кредитом банка на дальнейшее строительство жилья.

Схематичное изображение Системы строительных сбережений Беларусбанка

Схематичное изображение Системы строительных сбережений Беларусбанка

Условия для участников системы стройсбережений Беларусбанка следующие:

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Регистрация на территории Беларуси.

- Необходимо заключить договорное соглашение касательно жилищных сбережений.

Вкладной счет на условиях срочного отзывного банковского вклада «Жилищно-накопительный» открывается на основе договора жилищных сбережений.

Участник самостоятельно:

- Выбирает план накопления.

- Определяется с размером суммы, которая будет накапливаться до конца периода пополнения.

- Определяется со сроком периода сбережения.

Важно! Подготовленный график исполнять не обязательно, он рекомендуется с целью оптимального накопления указанной суммы.

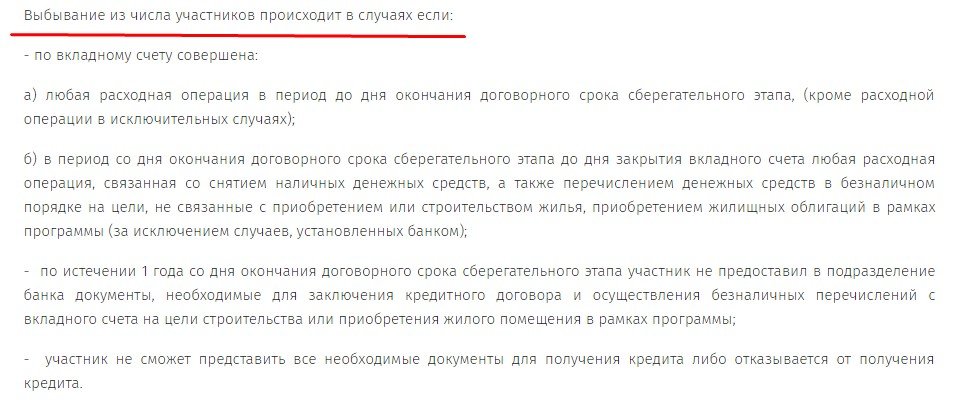

Обратите внимание на то, что может повлиять на выбывание из программы

Обратите внимание на то, что может повлиять на выбывание из программы

Если участник желает уменьшить сумму, которую он заявил, то необходимо написать заявление, которое затем будет рассматриваться руководителем филиала (ОПЕРУ Гол. офиса, Центр банковских услуг Беларусбанка). Далее заключается доп. соглашение к договору жилищных накоплений и устанавливаются новые даты периода сбережения.

Таким же образом можно сменить план накопления. Только переход можно осуществить при условии — период хранения вклада «Жилищно-накопительный» истек и не больше базового срока сбережения желаемого плана накопления.

Более подробно о Системе строительных сбережений банка можно ознакомиться по ссылке.

Планы накопления по жилищно-накопительному вкладу в 2020 году

Планы накопления по вкладу «Жилищно-накопительный» Беларусбанка следующие:

| № плана | Первый | Второй | Третий |

|---|---|---|---|

| Период пополнения (на основании договора) | Не меньше 19 мес. – не больше 36 мес. | Не меньше 31 мес. – не больше 60 мес. | Не меньше 43 мес. – не больше 84 мес. |

| Срок сберегательного периода (базовый), года | Три | Пять | Семь |

| Период пополнения с учетом договора, мес. | |||

| Минимально возможный | 19 | 31 | 43 |

| Максимально возможный | 55 | 91 | 127 |

| *Сроки учитываются с того дня, когда было заключено договорное соглашение жилищных сбережений | |||

| Показатель нормы среднего срока сохранности, мес. | 18 с половиной | 30 с половиной | 42 с половиной |

Полезное видео:

Условия жилищно-накопительного вклада Беларусбанка в 2020 году

Жилищно-накопительный вклад подразумевает следующие условия:

- Открытие вклада происходит в нац. валюте (в белорусских рублях).

- Первоначальный взнос может быть внесен как наличными деньгами, так и безналичным способом.

- Запрещено открытие на данные другого человека.

- Пополнение вкладного счета приемлемо до конца периода, указанного в договорном соглашении.

- Выплата процентов по жилищно-накопительному вкладу осуществляются со дня, когда был заключен договор до дня его окончания.

- % ставка жилищно-накопительного вклада равна размеру ставки рефинансирования НБ РБ (с 14.02.2018 – 10,5%).

- Произведение капитализации осуществляется:

- При закрытии депозита.

- Во время осуществления первого расхода по вкладному счету.

- В конце календарного года.

- В период 139 мес. (день окончания ежемесячного хранения денежных средств до дня, когда будет осуществлен расход по вкладу).

- По окончанию 139 мес. (дата окончания календарного года).

- Датой окончания срока является дата, которая совпадает с числом и месяцем заключения договорного соглашения по жилищным сбережениям.

С условиями других вкладов в белорусских рублях можно ознакомиться здесь.

Депозитный калькулятор Беларусбанка

Для того чтобы рассчитать прибыль от депозита необходимо в калькулятор ниже ввести сумму денежных средств, которую желаете разместить, процентную ставку, срок вклада и способ использования начисленных процентов.