- Принципы и методы формирования цен в строительстве

- Система ценообразования в строительстве

- Элементы цены

- Прямые затраты

- Накладные расходы

- Сметная прибыль

- Механизм ценообразования

- Принципы образования цен в строительной отрасли

- Реальное соотношение предложения и спроса

- Равноправие сторон договора подряда

- Использование системы сметных нормативов

- Применение конкурсной формы выбора подрядчика

- Методы образования цены в строительстве

- Ресурсный метод

- Ресурсно-индексный метод

- Базисно-индексный метод

- Базисно-компенсационный метод

- Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

- Виды цен в строительстве.

Принципы и методы формирования цен в строительстве

Система ценообразования в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

- числу элементов цен, в которое входят прямые затраты, плановые накопления и накладные расходы

- структуре цен, которая определяется по прибыли и издержкам

- области применения цен, непосредственно в строительстве, в строительной индустрии.

Элементы цены

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

- Стоимость строительных материалов и других необходимых материальных ресурсов.

- Оплата труда рабочих.

- Эксплуатационные расходы, связанные с использованием техники, в том числе оплата труда машинистов или водителей. Также этот вид расходов включает затраты на транспортировку, погрузку и разгрузку, монтаж и демонтаж строительной техники, а также расходы на ее перемещение в границах строительной площадки.

- Прочие прямые затраты — транспортировка лишнего грунта при разработке фундаментов, вывоз строительного мусора и естественных загрязнителей.

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

- расходы на содержание административно-управленческого и инженерно-технического персонала,

- содержание ремонтных и складских зданий

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Механизм ценообразования

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

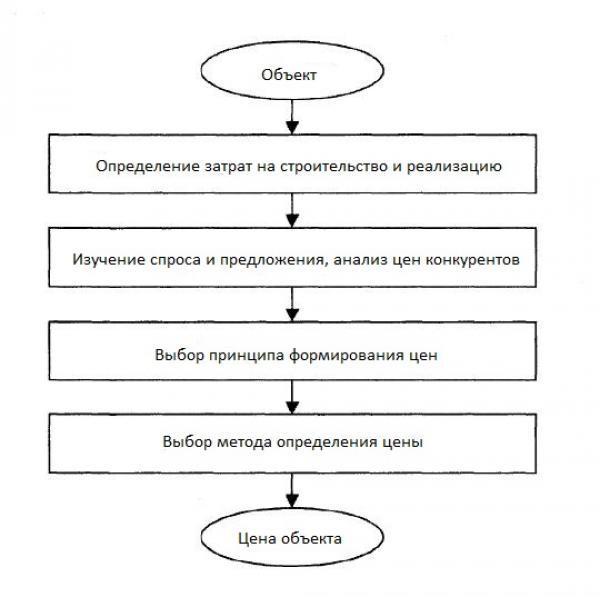

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

-

- Элементный подход — используются элементные сметные нормы, которые суммируются с добавлением накладных расходов, сметной прибыли и прочих расходов.

- Укрупненный подход — не учитывает отдельных элементных расходов, и цена продукции рассчитывается на основе укрупненных сметных норм.

Применение конкурсной формы выбора подрядчика

Данный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

-

- Трудозатраты (человеко-часы);

- Время работы строительных машин (машино-часы);

- Расход необходимых ресурсов, таких как материалы, конструкции, детали (в метрических единицах).

Базисно-индексный метод

Этот метод определения итоговой стоимости всего строительства основывается на применении системы текущих и прогнозируемых индексов относительно стоимости, рассчитанной в базисном уровне цен . Другими словами, стоимость требуемых работ и затрат, определенная на базисном уровне, умножается на коэффициенты пересчета.

Базисный уровень цен – это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

-

- На всю смету по итоговой строке — сумму полученных прямых затрат умножают на коэффициент пересчета.

- На разделы сметы без итогового суммирования — коэффициенты пересчета зависят от назначения раздела сметы.

- К каждой отдельной расценке — умножение прямых затрат на коэффициент по каждой позиции сметы.

- К отдельным элементам расценки — применение коэффициента к каждому элементу прямых затрат для дальнейшего определения прямых затрат целиком.

Базисно-компенсационный метод

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

-

- Стадия проектирования и подготовки документации — расчет в базисном уровне с одновременным прогнозированием инфляционного удорожания цен. То есть выполняется ориентировочный расчет дополнительно требующихся при строительстве затрат.

- Стадия строительства — выполнение реального расчета дополнительных расходов при приобретении материалов, работ или услуг относительно рассчитанных на стадии проектирования.

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.

Виды цен в строительстве.

В мировом и отечественном опыте оценки стоимости строительной продукции (СП) и проекта в целом используются различные виды цен, в которых должны быть учтены интересы всех участников проекта.

Множество цен рынка взаимосвязаны, так как технология формирования затрат различного вида СП, субъекты рыночных взаимоотношений (участники проекта), методологическое и экономическое единство, а также взаимозависимость всех элементов регионального хозяйственного механизма определяют единый процесс ценообразования в строительстве.

Все виды цен можно классифицировать по ряду признаков.

1. По виду обслуживаемого оборота различают следующие цены.

Оптовые— это цены, по которым одно предприятие реализует произведенную продукцию другим предприятиям.

К числу оптовых цен относятся закупочные цены и биржевые цены.

Розничные — это цены продажи индивидуальному или мелкооптовому потребителю, преимущественно населению (цены на услуги населению).

Разница между ценой реализации товара снабженческо-сбытовой организации и оптовой цены предприятия-поставщика представляет снабженческо-сбытовую надбавку (наценку).

2. В зависимости от государственного регулирования, степени конкуренции на рынке различают следующие цены.

Свободные (рыночные) — это цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения конкретней о рынка.

К свободным ценам относятся: цена спроса, цена предложения, цена производства. Цена спроса — цена, которая складывается на рынке покупа-1еля. Цена предложения — рыночная цена, указывается в оферте (официальном предложении продавца). Цена производства — цена, определяемая на основе издержек производства с добавлением прибыли.

Регулируемые — это цены, устанавливаемые Федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления.

Регулируемые цены, в свою очередь, могут быть гарантированные, рекомендуемые, лимитные, залоговые, пороговые (защитные) цены. В числе регулируемых цен выделяют:

предельные — это такие цены, выше которых предприятия не могут устанавливать цену своей продукции или услуг;

фиксированные — это цены, устанавливаемые на определенном уровне по решению органа власти или субъекта рынка.

3. По способу фиксации различают цены, которые устанавливаются в договоре (контракте).

Твердые — это цены, которые фиксируются в момент подписания договора и не меняются в течение всего срока создания СП по данному договору. Обычно в договоре делается оговорка «цена твердая, изменению не подлежит».

Твердые цены применяются в сделках:

· с немедленной поставкой;

· с поставкой в течение короткого срока;

· предусматривающих длительные сроки поставки.

При длительных сроках поставки указанная в договоре оговорка «цена твердая, изменению не подлежит» должна присутствовать обязательно.

Скользящая -это цена, исчисляемая путем пересмотра первоначальной договорной цены с учетом изменений в издержках производства, за определенный период времени, когда имеет место инфляция, устойчивое изменение цен на ресурсы и т. д.

Скользящие цены устанавливаются в контрактах с длительным сроком производства работ.

В этом случае фиксируется базисная цена, ее структура, а именно: переменные расходы (расходы на материалы, механизмы, зарплату), доля постоянных расходов (накладные расходы, амортизация), прибыль, а также составляется протокол согласования договорной цены и приводится» метод расчета скользящей цены, которым стороны будут пользоваться.

В договоре может быть предусмотрено, что скольжение распространяется не на всю сумму издержек производства, а лишь на определенные их элементы с указанием их величины в процентах от общей стоимости СП или скольжение цены может быть предусмотрено не на весь срок действия договора, а на более короткий период.

На практике иногда применяют смешанный способ фиксации цены, когда часть цены фиксируется твердо при заключении договора, другая часть — в виде скользящей цены.

4. По способу получения информации об уровне цены различают следующие цены.

Публикуемые — это цены, сообщаемые в специальных и фирменных источниках информации. К публикуемым ценам относятся: справочные и прейскурантные цены, биржевые котировки, цены аукционов, торгов.

Расчетные — применяются в договорах подряда на СП, рассчитываются и обосновываются подрядчиком для каждого конкретного заказа с учетом технических и коммерческих условий, а в некоторых случаях на единицу измерения вида работ, конструктива или СП в целом.

5. Цены по видам рынка, на котором она образуется. В зависимостиот вида рынка различают следующие цены.

Цены товарных аукционов — это цены публичной продажи по максимально предложенному уровню на предварительно осмотренную покупателем партию товаров (лот). Цены на аукционах устанавливаются в результате изменения соотношения между спросом и предложением.

Биржевые котировки являются ценами реальных контрактов, в то же время они служат ориентиром для установления цен по товарам, реализуемым по обычным договорам, контрактам.

Цены торгов — это цены особой формы при распределении заказов на поставку товаров или получение подрядов на производство определенных работ и услуг по заранее объявленным условиям. Торги предполагают привлечение к определенному сроку на принципах конкуренции предложений от нескольких производителей с целью обеспечения наиболее выгодных условий сделки для ее организаторов.

Цены торгов опосредуют особую форму торговли, когда несколько конкурентов предлагают заказчику свои предложения по выполнению определенных работ и услуг, из которых он впоследствии выбирает самый эффективный.

Отличительной чертой подрядных торгов является наличие нескольких продавцов (оферентов) и одного покупателя (заказчика), который из этих предложений выбирает наиболее выгодное, в том числе и по цене, предложение.

6. С учетом фактора времени различают следующие цены:

постоянные цены, срок действия которых заранее не определен;

сезонные цены, срок действия которых определен периодом времени.

7. Внутрифирменные цены.

Трансфертные цены — это цены, применяемые внутри фирмы при реализации продукции между подразделениями предприятия, фирмы, а также разных фирм, но входящих в одну ассоциацию. Трансфертные цены являются разновидностью оптовой цены. Цель трансфертного ценообразования — влиять на показатели работы каждого подразделения, занятого изготовлением продукции, способствовать увеличению прибыли подразделений фирмы, что должно в целом вести к увеличению прибыли фирмы.

Трансфертная цена может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие.

8. По условиям поставки и продажи различают следующие виды цен.

Цена-нетто — цена на месте купли-продажи; цена-брутто (фактурная цена) — определяется с учетом условий купли-продажи (вида и размера налогов, наличия и уровня скидок, вида «франко» и условия страховки).

Дифференциация цен в зависимости от того, кто — продавец или покупатель — берет на себя транспортные расходы, различается по виду «франко».

Термин «франко» показывает, до какого пункта на пути продвижения товара от продавца к покупателю поставщик возмещает транспортные расходы.

9. Мировые цены — это цены, по которым проводятся крупные экспортные и импортные операции, достаточно полно характеризующие состояние международной торговли конкретными товарами.

Цены основных мировых товарных рынков отражают среднемировые условия производства, реализации и потребления определенного вида товаров. Это предопределяет ориентацию на них при проектировании вариантов сотрудничества российских предприятий с зарубежными партнерами.

В рыночной экономике цена является одним из основных показателей конкурентоспособности продукции.

Дата добавления: 2014-12-18 ; просмотров: 90 | Нарушение авторских прав