Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Когда объект можно оприходовать?

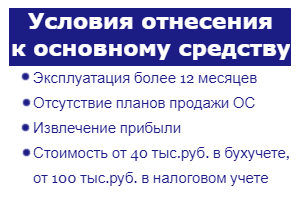

Условия для включения созданного имущества в состав ОС:

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Строительство объекта «Хозспособом»

| В-1.jpg (306.8 Кб, 3003 просмотров) |

| Общий вид.jpg (781.1 Кб, 2998 просмотров) |

| Трещины.jpg (883.8 Кб, 2957 просмотров) |

| IMAG0736.jpg (664.4 Кб, 2949 просмотров) |

| IMAG0741.jpg (975.0 Кб, 2971 просмотров) |

Оснащение проходки горных выработок, ПОС, нормоконтроль, КР, АР

Изображения

| DSCN0177.jpg (458.8 Кб, 1108 просмотров) |

| DSCN0178.jpg (850.6 Кб, 1114 просмотров) |

| DSCN0186.jpg (819.7 Кб, 1126 просмотров) |

| DSCN0187.jpg (747.7 Кб, 1125 просмотров) |

| DSCN0190.jpg (811.8 Кб, 1061 просмотров) |

Человек с пробегом. Инженер.

Оснащение проходки горных выработок, ПОС, нормоконтроль, КР, АР

проф. Преображенский Ф.Ф., думаю, вам не хватит квалификации сделать расчёт для обследования. Это видно по вашей модели и ответам.

Отдайте работу на сторону.

К тому же ведь для обследования требуется СРО, сертифицированные приборы, опыт у работников. Без СРО ваше обследование не нужно.

У нас уже были на форуме знаменитые на весь интернет люди, непрофессионалы, без образования, без опыта, пытающиеся магией делать свою работу. Не пополняйте их ряды. Каждый должен быть на своём месте. Вы взяли слишком сложный кусок, не жадничайте, отдайте, вам с ним не справиться.

Хотя, если там будут чиновники работать.

Хотя к ним всё равно будут честные люди ходить.

Здание обрушится от вашего обследования.

Расчёты это не сел и посчитал. Это годы стажа и понимание детально где чего как будет напрягаться и осаживаться через 50-100 лет.

Я бы не смог ваше здание посчитать, а вы то куда лезете.

Кирпичные здания как бы в МКЭ в СКАДе и нельзя считать. МКЭ для этого не приспособлен. Люди, конечно, считают, но у них очень много нюансов, хитростей, извращений и результат может быть плох.

Изображения

| Скважины.jpg (207.4 Кб, 1056 просмотров) |

| Характеристики.jpg (145.1 Кб, 1069 просмотров) |

| Скв-14.jpg (66.9 Кб, 1073 просмотров) |

| DSCN0194.jpg (766.6 Кб, 1112 просмотров) |

| DSCN0211.jpg (730.9 Кб, 1115 просмотров) |

Изображения

| Скважина-16.jpg (52.4 Кб, 1037 просмотров) |

| Скважина-12.jpg (71.4 Кб, 1047 просмотров) |

| Скважина-13.jpg (63.6 Кб, 1044 просмотров) |

Оснащение проходки горных выработок, ПОС, нормоконтроль, КР, АР

Это помимо большой трудоёмкости обследования, огромная трудоёмкость изучения СКАДа и вообще строительного дела. Не раньше чем через год сделаете. И то вряд ли.

А фирмы обследователи сделали бы за 1-1,5 месяца. Вдвоём-втроём. Профи.