- Учет при строительстве основных средств собственными силами — примеры и проводки

- Как создается ОС?

- Когда объект можно оприходовать?

- Бухучет при создании хозяйственным способом

- Оформление документов

- Проводки

- Пример изготовления

- Пример возведения здания

- Зачет НДС

- Хозяйственный способ строительства

- Комментарий

- НДС при хозспособе

- Определение из нормативных актов

- Историческая справка

- Советуем прочитать

- Остались вопросы?

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

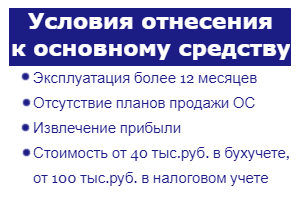

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Хозяйственный способ строительства

— выполнение строительно-монтажных работ для собственных нужд, собственными силами (например, организация собственными силами, без привлечения подрядчиков строит склад).

Комментарий

Термин «хозяйственный способ» применялся изначально к строительству и означает ситуацию, когда организация осуществляет строительство объекта для собственных нужд собственными силами, без привлечения подрядчика. При подрядном способе строительства, организация выступает заказчиком, а строительство осуществляется профессиональным подрядчиком — строительной организацией.

Пример

Производственная организация приняла решение построить здание склада для хранения приобретаемых материалов.

Принято решение строить склад собственными силами.

Такой вариант строительства объекта называют «хозяйственным способом».

Пример

Производственная организация приняла решение построить здание склада для хранения приобретаемых материалов.

Принято решение привлечь подрядную организацию для строительства здания склада.

Такой вариант строительства объекта называют «подрядным способом».

Пример

Производственная организация приняла решение построить здание склада для хранения приобретаемых материалов.

Принято решение часть работ по строительству здания выполнить собственными силами, а на другую часть работ привлечь подрядную организацию.

Такой вариант строительства объекта называют «смешанным способом».

Название «хозяйственный способ» от того, что таким способом считается строительство, когда застройщик становится хозяином объекта и строит его своими силами. Такой объект принимается к учету застройщика как основное средство.

Хозяйственный способ строительства применяют организации, которые имеют на своем балансе профессиональные строительные подразделения. Такие подразделения нередко именуют как «управления капитального строительства» (УКСы), «отделы капитального строительства» (ОКСы).

Следует отметить, что иногда термин «хозяйственный способ» применяют иногда не только к строительству, выполненному собственными силами, но и и к другим видам работ (услуг) выполненных собственными силами (например, НИОКР, выполненные собственными силами). Но нормативные документы применяют этот термин только к строительным работам.

Термин «Хозяйственный способ строительства» применяется со времен СССР.

НДС при хозспособе

Строительно-монтажные работы, выполненные хозспособом, облагаются НДС, несмотря на то, налогоплательщик выполняет работы для себя и в этой ситуации не возникает «классическая» реализация работ (передача результатов работы другому лицу). В этом заключается главная особенность налогообложения хозспособа.

На мой взгляд, экономического смысла в обложении НДС работ, выполненных собственными силами, нет. В этом случае нет реализации, как таковой. По сути, обложение НДС работ, выполненных хозспособом, это «привет из 90-х» годов, когда налогами старались обложить всё, в том числе и то, что ползет или мимо пролетает. Но пока законодательство устанавливает обязанность исчислять НДС по работам, выполненным хозспособом.

Налоговый кодекс Российской Федерации (НК РФ) устанавливает особенности обложения НДС в случае строительства хозяйственным способом. В НК РФ хозяйственный способ строительства именуется несколько по иному — выполнение строительно-монтажных работ для собственного потребления. Непосредственного определения, что относится к таким видам работ в НК РФ также нет. Исходя из сложившегося понимания это и есть хозяйственный способ. Так, на вопрос, что включает понятие «строительно-монтажные работы»? Минфин РФ ответил:

. строительно-монтажные работы для целей применения пп. 3 п. 1 ст. 146 НК РФ следует рассматривать как работы капитального характера, в результате которых создаются объекты недвижимого имущества, в том числе здания, сооружения и т.п., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям.

( Письмо Минфина РФ от 30.10.14 N 03-07-10/55074 ).

Выполнение строительно-монтажных работ для собственного потребления признается объектом обложения НДС (пп. 3 п. 1 ст. 146 НК РФ). Это означает, что стоимость выполненных хозяйственным способом работ облагается НДС. При этом налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ).

НДС исчисляется на последнее число каждого налогового периода (п. 10 ст. 167 НК РФ).

В то же время, начисленный НДС принимается к вычету (п. 6 ст. 171, п. 5 ст. 172 НК РФ), если возводимый объект будет использоваться в операциях, подлежащих обложению НДС. Таким образом, в результате, в общем случае, потерь на НДС нет.

Пример

Организация строит здание цеха хозяйственным способом (собственными силами, без привлечения подрядчика). В цехе планируется производство готовой продукции, облагаемой НДС.

Стоимость работ за налоговый период (квартал) составила 1 млн. рублей.

По итогам налогового периода организация начисляет НДС по ставке 20% в сумме 200 тыс. рублей (1 млн. рублей * 20%), а также принимает к вычету такую же сумму НДС.

В итоге, налоговых обязательств по этой операции не возникает.

Таким образом, реальные налоговые потери при строительстве хозяйственным способом возникают только в том случае, если возводится объект, который будет использоваться в операциях, не облагаемых НДС. В таком случае НДС на стоимость работ, выполненных хозспособом, начисляется, но к вычету такой НДС не принимается.

Начисление НДС при хозспособе отражается в бухгалтерском учете проводкой: Д 19 — К 68.

На условиях указанного выше примера, начисление и вычет НДС отражается в бухучете:

200 тыс. рублей — Д 19 — К 68 — начислен НДС по выполненным строительно-монтажным работам для собственного потребления;

200 тыс. рублей — Д 68(НДС) — К 19 — принят к вычету НДС по выполненным строительно-монтажным работам для собственного потребления;

Следует отметить, что не все расходы капитального характера, выполненные собственными силами, облагаются НДС. Такое правило установлено только для строительно-монтажных работ. Так, если организация, к примеру, модернизировала компьютерную технику собственными силами, то такой расход признается капитальным, но он не облагается НДС, так как это не строительно монтажные работы.

Счет фактура при хозспособе

Налогоплательщик осуществляющий строительно-монтажные работы для собственного потребления составляет счет фактуру (в 1 экземпляре) и регистрирует его в книге продаж, а также в книге покупок (если объект предполагается к использованию в облагаемой НДС деятельности).

Основание: Постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 3, 21 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, п. 20 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость).

Важное судебное решение

При строительстве объектов с целью их последующей продажи строительные работы не могут быть квалифицированы как выполняемые для собственного потребления, а объект обложения налогом на добавленную стоимость возникает при реализации построенного объекта. Если указанная цель строительства доказана, то не имеет правового значения, осуществлялось ли в период строительства его финансирование третьими лицами и были ли заключены соответствующие договоры, предполагающие отчуждение построенных объектов.

Важное судебное решение

Решение ВАС РФ от 06.03.2007 N 15182/06

Это же судебное решение указывает толкование способов строительства:

Определение из нормативных актов

Определение термина содержится в основном в документах Росстата России, относительно заполнения статистической отчетности:

К строительно-монтажным работам (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например, установка и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках подрядных договоров, а например, при реконструкции собственного административно-хозяйственного здания, строительству собственной производственной базы и тому подобного).

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика. При строительстве хозяйственным способом застройщик фактически не является заказчиком

Историческая справка

Термин «Хозяйственный способ строительства» применялся еще в дореволюционной России.

Например, в рассказе «Господа обыватели» (1884 г.) русского писателя Чехова Антона Павловича (1860 – 1904):

«Брандмейстер. Хорошо-с. Теперь, стало быть, вы рассуждаете, чтобы каланча была возвышена на два аршина. Хорошо. Но ежели взглянуть с той точки и в том смысле, что тут заинтересованы общественные, так сказать, государственные интересы, то я должен заметить, господа гласные, что если за это дело возьмется подрядчик, то я должен вам иметь в виду, что это обойдется городу вдвое дороже, так как подрядчик будет соблюдать тут свой интерес, а не общественный. Если же строить хозяйственным способом, не спеша, то ежели кирпич, положим, по пятнадцати рублей за тысячу и доставка на пожарных лошадях и ежели (поднимает глаза к потолку, как бы мысленно считая) и ежели пятьдесят двенадцатиаршинных бревен в пять вершков. (считает).

Гласные (подавляющим большинством голосов). Поручить ремонт каланчи Семену Вавилычу, для каковой цели ассигновать на первый раз тысячу пятьсот двадцать три рубля сорок четыре копейки!»

Рубрики:

Советуем прочитать

Остались вопросы?

Закажите налоговую консультацию Станиславу Джаарбекову, основателю проекта Taxslov.ru

Отправьте свой запрос на E-mail: expert@taxd.ru

В ответном письме Вам будут предложены стоимость консультации и срок выполнения работы.

Словари

Книги для профессионалов

О нас:

Вступайте в группу Налоги: