- Транспортные расходы в бухгалтерском учете: проводки и примеры

- Особенности учета транспортных расходов

- Проводки по транспортным расходам на доставку товара на примерах

- Пример 1. Сумма транспортных расходов включена в стоимость товара

- Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

- Пример 3. Доставка товара услугами транспортной компании

- Первичные документы, подтверждающие транспортные расходы

- Транспортные расходы в «1С:Бухгалтерия 8» редакции 3.0

- Учет транспортно-заготовительных расходов

- Транспортные расходы в «1С:Бухгалтерия 8» (ред. 3.0)

- Пример 1

Транспортные расходы в бухгалтерском учете: проводки и примеры

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту. Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике. Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга. В зависимости от способа учета транспортных расходов формируются соответствующие проводки.

Особенности учета транспортных расходов

К транспортным расходам (иначе говорят, транспортно-заготовительные расходы) можно отнести следующие затраты:

Варианты оплаты стоимости услуг по доставке товара:

Проводки по транспортным расходам на доставку товара на примерах

Пример 1. Сумма транспортных расходов включена в стоимость товара

Организация ООО «ВЕСНА» закупила техники на общую сумму 531 000,00 руб., в т.ч. НДС — 81 000,00 руб. Транспортные расходы составили 29 500,00 руб, НДС 4 500,00 руб. Согласно учетной политике предприятия транспортные расходы включаются в себестоимость товара. Для формирования себестоимости служит счет 15.

Согласно пункту 6 ПБУ 5/01 затраты по доставке могут включаться в их фактическую стоимость. Фактическая стоимость списывается на счет 41 «Товары».

В бухгалтерском учете отражены транспортные расходы по доставке, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 15 | 60 | 450 000,00 | Учтена покупная стоимость купленной техники | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 81 000,00 | Учтен НДС по приобретенной технике | |

| 15 | 60 | 25 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 4 500,00 | Учтен НДС по транспортным расходам | |

| 41 | 15 | 475 000,00 | Учтена фактическая стоимость купленной техники |

Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

ООО «ВЕСНА» закупила товары на общую сумму 413 000,00 руб, в т.ч. НДС 63 000,00 руб. Транспортные расходы составили 20 060,00 руб, в т.ч. НДС 3 060,00 руб. Согласно учетной политике транспортные расходы включаются в состав расходов на продажу. Формирование себестоимости производится на счете 41.

Получите 267 видеоуроков по 1С бесплатно:

Согласно пункту 13 ПБУ 5/01 транспортные расходы входят в состав расходов на продажу.

В бухгалтерском учете формируются проводки по транспортным расходам:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 350 000,00 | Учтена покупная стоимость товаров | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 63 000,00 | Учтен НДС по приобретенным товарам | |

| 44.01 | 60 | 17 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 3 060,00 | Учтен НДС по транспортным налогам |

Пример 3. Доставка товара услугами транспортной компании

ООО «ВЕСНА» реализует товар покупателю товар на общую сумму 885 000,00 руб, в т.ч. НДС 135 000,00 руб. Согласно учетной политике стоимость транспортных услуг включена в цену товара. По условиям договора ООО «ВЕСНА» должна доставить товар покупателю. Для доставки товара заключен договор с транспортной компанией. По условиям договора стоимость услуг по доставке товара покупателю составляет 35 400,00 руб, в т.ч. НДС 5 400,00 руб.

В бухгалтерском учете отражены транспортные расходы по договору оказания услуг, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62 | 90.01 | 885 000,00 | Учет выручки от реализации товаров | Товарная накладная (ТОРГ-12),Счет фактура выданный,Товарно-транспортная накладная(форма 1-Т) |

| 90.03 | 68.02 | 135 000,00 | Начислен НДС с реализации товаров | |

| 90.02 | 41 | 885 000,00 | Списание реализованных товаров | |

| 44.01 | 60 | 30 000,00 | Учет расходов на доставку товаров покупателю транспортной компанией | Договор доставки,Акт об оказании транспортных услуг, Транспортная накладная,Товарно-транспортная накладная (форма 1-Т),Товарная накладная (ТОРГ-12) |

| 19.04 | 60 | 5 400,00 | Учет входного НДС, предъявленного транспортной компанией | Счет фактура полученный |

| 51 | 62 | 885 000,00 | Оплата покупателя за реализованный товар | Банковская выписка |

| 60 | 51 | 35 400,00 | Оплата транспортной компании за доставку товара | Банковская выписка |

| 90.07.01 | 44.01 | 30 000,00 | Списаны расходы за доставку реализованного товара | Бухгалтерская справка |

| 68 | 19 | 5 400,00 | НДС принят к вычету | Книга покупок |

Первичные документы, подтверждающие транспортные расходы

При заключении договора организация ООО «ВЕСНА» с транспортной компанией, документом, подтверждающим услуги по доставке реализованного товара, служит Транспортная накладная, которая составляется продавцом. Согласно пункту 2 статьи 785 ГК РФ; правилу 9 Постановления Правительства от 15.04.2011г. №272; письму Минфина от 23.04.2013г. № 03-03-01/1/1404.

Составляется Товарная накладная согласно приложению 4 к Постановлению Правительства от 15.04.2011г. №272. Так как в Товарной накладной не указана цена и стоимость товара, нужно оформить Товарную накладную (ТОРГ-12).

Для учета движения товара и расчета за их доставку автотранспортом формируют Товарно-транспортную накладную (форма 1-Т).

Образец Товарно-транспортная накладная (форма 1-Т):

Образец договора на транспортные услуги можно скачать здесь ˃˃˃

Транспортные расходы в «1С:Бухгалтерия 8» редакции 3.0

Итак, продукция выпущена, определены прямые и косвенные расходы производства. Но предприятие продолжает нести расходы, теперь уже связанные с продажей произведенной продукции. Такие расходы называются коммерческими расходами или расходами на продажу. Для обобщения информации о расходах, связанных с продажей продукции (товаров, работ, услуг) предназначен счет 44 «Расходы на продажу» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

Организации, осуществляющие промышленную и иную производственную деятельность, в составе коммерческих расходов учитывают, в частности, расходы:

В организациях, осуществляющих торговую деятельность, в составе расходов, связанных приобретением и продажей товаров, могут быть отражены, в частности, следующие расходы (издержки обращения):

Если организация занимается исключительно торговыми операциями, то все управленческие расходы можно считать связанными с куплей-продажей товаров, и поэтому учитывать такие расходы в бухгалтерском учете также следует на счете 44. Счет 26 «Общехозяйственные расходы» организация будет задействовать только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

Накопленные на счете 44 суммы могут списываться полностью или частично в дебет счета 90 «Продажи». При частичном списании производственные предприятия распределяют расходы на упаковку и транспортировку между видами отгруженной продукции, а торговые организации распределяют расходы на транспортировку между проданным товаром и остатком товара на конец каждого месяца.

Все остальные расходы на продажу ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Что касается налогового учета, то как правило, все коммерческие расходы (за исключением транспортных) признаются косвенными и уменьшают налогооблагаемую прибыль в момент признания расходов. В то же время, согласно требованиям главы 25 НК РФ для некоторых коммерческих расходов, принимаемых для целей налогообложения, предусмотрены ограничения их предельной величины (представительские расходы, расходы на рекламу, расходы при реализации продукции СМИ и книжной продукции и т. д.).

Учет транспортно-заготовительных расходов

К ТЗР, например, могут относиться:

В фактическую себестоимость включаются также фактически произведенные затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования (п. 11 ПБУ 5/01).

Согласно пункту 83 Методических указаний по МПЗ организация самостоятельно выбирает и закрепляет в учетной политике следующие способы распределения ТЗР:

Организация, которая ведет торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, полностью включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В налоговом учете по общему правилу стоимость ТЗР включается в стоимость МПЗ (п. 2 ст. 254 НК РФ). Для торговых организаций издержки обращения, в том числе и ТЗР, формируются с учетом особенностей, изложенных в статье 320 НК РФ.

Согласно абзацу 3 статьи 320 НК РФ расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика-покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, кроме внереализационных расходов (ст. 265 НК РФ), осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Для того чтобы определить сумму транспортных расходов, относящихся к остаткам нереализованных товаров, рассчитываются следующие показатели:

1. Сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце.

2. Стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца.

3. Средний процент как отношение суммы прямых расходов (п. 1 ст. 320 НК РФ) к стоимости товаров (п. 2 ст. 320 НК РФ).

4. Сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

При расчете суммы прямых расходов, относящейся к остаткам товаров на складе, в соответствии с требованиями статьи 320 НК РФ в показатель «товары на складе» должны включаться все товары, право собственности на которые находится у налогоплательщика, в том числе товары, находящиеся в пути, право собственности на которые перешло к налогоплательщику, а также отгруженные налогоплательщиком товары до перехода права собственности к покупателям (письмо Минфина России от 03.06.2008 № 03-03-09/70).

При этом если организация реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределения транспортных расходов по видам товаров статья 320 НК РФ не предусматривает (письмо Минфина России от 12.11.2009 № 03-03-06/4/98).

Таким образом, налогоплательщик вправе выбрать один из двух вариантов учета транспортных расходов и закрепить его в учетной политике для целей налогообложения прибыли:

Согласно статье 320 НК РФ порядок формирования стоимости приобретения товаров применяется в течение не менее двух налоговых периодов.

Транспортные расходы в «1С:Бухгалтерия 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 сумму транспортных расходов по приобретенным товарам можно учесть двумя способами:

Для учета транспортных расходов никаких специальных настроек регистра сведений Учетная политика выполнять не требуется.

Рассмотрим пример, в котором организация учитывает транспортные расходы в составе издержек обращения. Для упрощения восприятия все суммы в примере указаны без учета НДС.

Пример 1

Организация ООО «Новый интерьер» (применяет ОСНО, метод начисления, положения ПБУ 18/02). Одним из видов деятельности ООО «Новый интерьер» является оптовая торговля. Начиная с 2016 года, согласно учетной политике организации, стоимость транспортных расходов не включается в фактическую стоимость товаров, а относится на издержки обращения. На начало 2016 года остатка транспортных расходов нет, а на складе имеется остаток товаров на сумму 80 000,00 руб.

В январе 2016 года ООО «Новый интерьер» были осуществлены следующие хозяйственные операции:

В феврале 2016 года ООО «Новый интерьер» осуществило следующие хозяйственные операции:

Операции по поступлению товаров регистрируются в учетной системе документом Поступление (акт, накладная) с видом операции Товары (раздел Покупки). В результате проведения документов вида Поступление товаров формируются проводки:

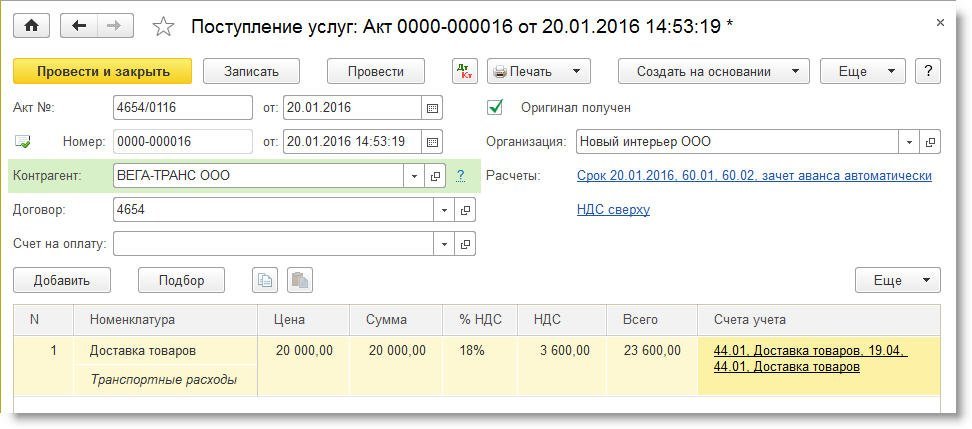

Операции по поступлению услуг по доставке приобретенных товаров регистрируются в учетной системе документом Поступление (акт, накладная) с видом операции Услуги (рис. 1).

Рис. 1. Поступление услуг по доставке товаров

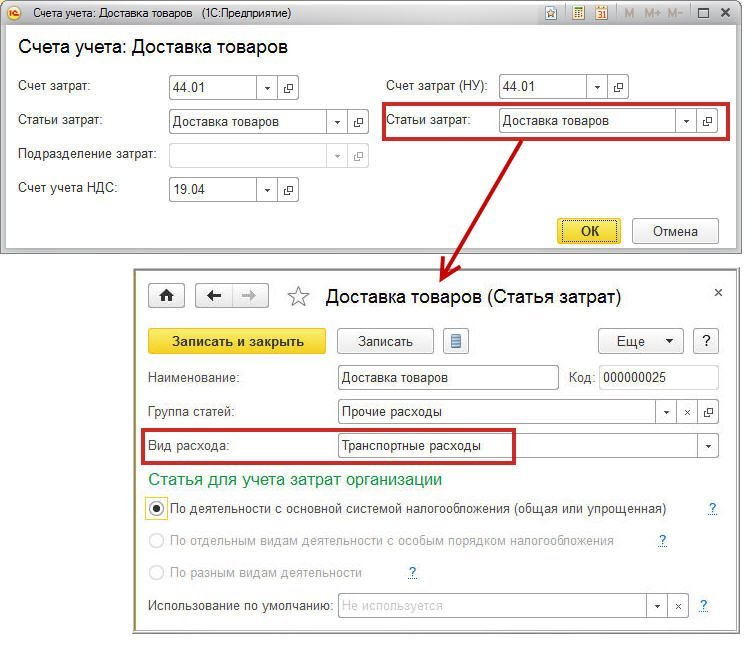

При заполнении табличной части документа особое внимание следует обратить на заполнение поля Счета учета. Для автоматического расчета суммы списания транспортные расходы необходимо учитывать по статье затрат с видом расхода Транспортные расходы (рис. 2). Значение вида расхода выбирается из предопределенного списка Виды расходов (НУ).

Рис. 2. Выбор статьи затрат для учета транспортных расходов

В результате проведения документа Поступление услуг будут сформированы проводки:

Если доставка осуществляется силами поставщика товаров, то операции по поступлению товаров и транспортных услуг можно регистрировать в одном документе Поступление (акт, накладная) с видом операции Товары, услуги, комиссия.

Напоминаем, что в учетной системе реализация товаров в оптовой торговле регистрируется документом Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно создать на основании документа Поступление (акт, накладная). В результате проведения документа Реализация (акт, накладная) будут сформированы проводки:

Чтобы операции по отгрузке товаров без перехода права собственности были доступны пользователю, необходимо включить соответствующую функциональность программы (раздел Главное). На закладке Торговля должен быть установлен флаг Отгрузка без перехода права собственности. Чтобы у пользователя была возможность начислять НДС по отгрузке без перехода права собственности, нужно установить одноименный флаг в регистре сведений Учетная политика на закладке НДС.

Для отражения операций по отгрузке товара без перехода права собственности нужно использовать документ Реализация (акт, накладная) с видом операции Отгрузка без перехода права собственности. В результате проведения документа будут сформированы проводки:

Субсчет 76.ОТ «НДС, начисленный по отгрузке» предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость, начисленных по факту отгрузки без перехода права собственности.

После того как все хозяйственные операции в январе 2016 года отражены в учетной системе, сформируем оборотно-сальдовые ведомости по счетам 41.01 «Товары на складах» и 45.01 «Товары отгруженные» и посмотрим остатки товаров на конец января. Конечное сальдо по счету 41.01 составляет 96 000, 00 руб., а конечное сальдо по счету 45.01 составляет 12 000,00 руб.

Теперь можно рассчитать сумму транспортных расходов, которая спишется на издержки обращения. Для автоматического списания прямых расходов по товарам, проданным в течение месяца, предназначена регламентная операция с видом Закрытие счета 44 «Издержки обращения». Эта регламентная операция включена в обработку Закрытие месяца (раздел Операции).

В результате проведения операции Закрытие счета 44 «Издержки обращения» часть транспортных расходов, учтенных на счете 44.01, списывается на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения».

Рассмотрим подробно, каким образом в программе «1С:Бухгалтерия 8» редакции 3.0 выполняется расчет в соответствии со статьей 320 НК РФ:

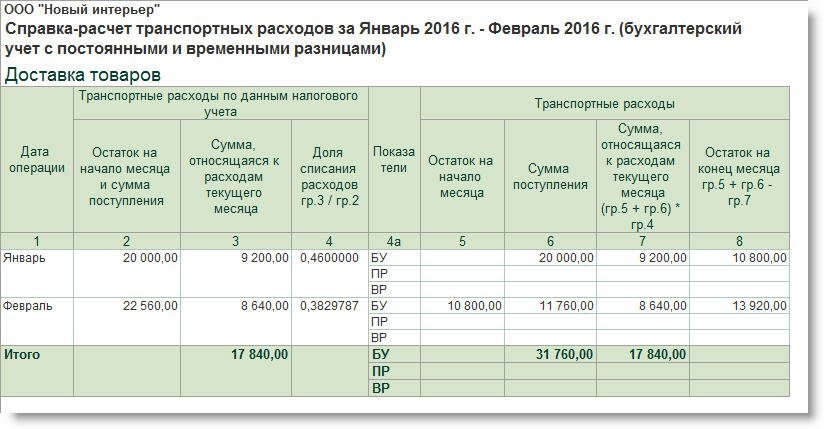

Расшифровку расчета транспортных расходов за январь можно посмотреть в отчете Справка-расчет транспортных расходов (рис. 3).

Сальдо на конец января по счету 44.01 соответствует остатку ТЗР, указанному в справке-расчете (10 800,00 руб.). Транспортные расходы списываются одинаково и в бухгалтерском, и в налоговом учете, поэтому разниц не возникает.

В феврале ООО «Новый интерьер» продолжает осуществлять покупку и продажу товаров. Реализован и товар, отгруженный без перехода права собственности. Эта операция выполняется документом Реализация отгруженных товаров (раздел Продажи). В результате проведения документа сформируются бухгалтерские проводки:

Сальдо на конец февраля по счету 41.01 составляет 116 000, 00 руб., а счет 45.01 остатка на конец февраля не имеет.

Рассмотрим теперь, каким образом выполняется расчет списания ТЗР в феврале при выполнении регламентной операции Закрытие счета 44 «Издержки обращения»:

Расшифровку расчета транспортных расходов за февраль можно посмотреть в отчете Справка-расчет транспортных расходов (см. рис. 3).

Рис. 3. Справка-расчет транспортных расходов за январь-февраль

При этом не образуется разниц между данными бухгалтерского и налогового учета.

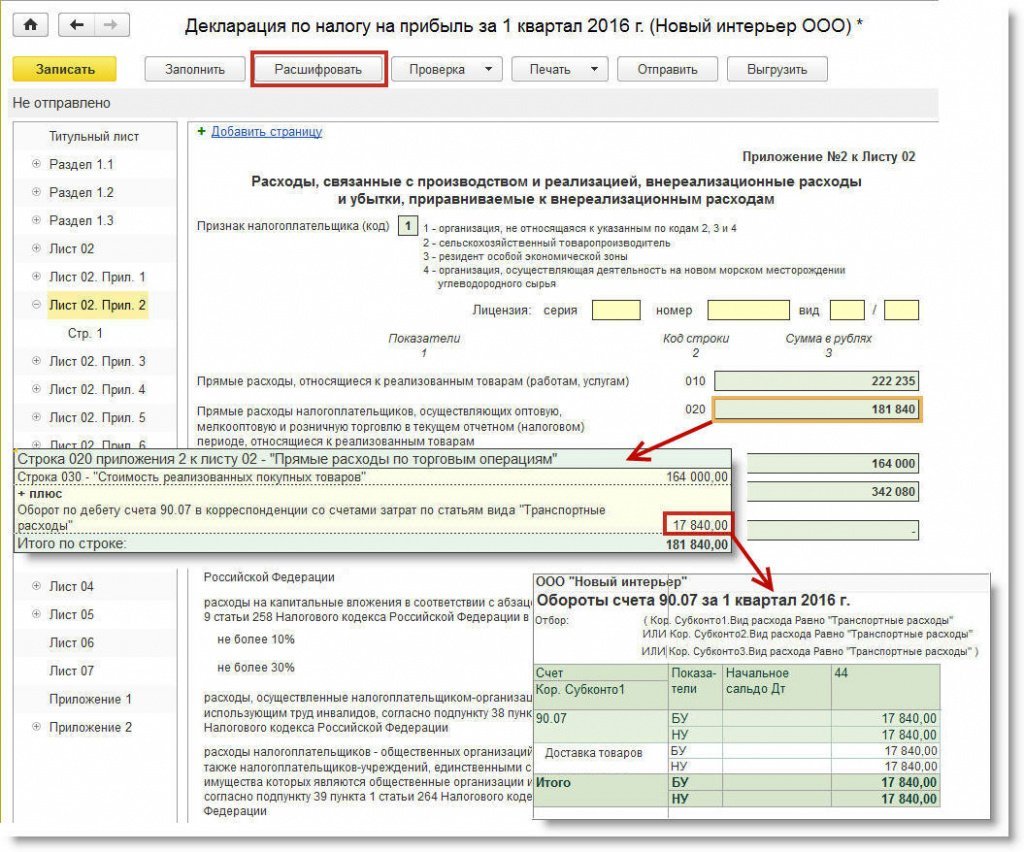

Сформируем и автоматически заполним налоговую декларацию по налогу на прибыль организаций за I квартал 2016 года (условно считаем, что оборотов в марте нет). На рисунке 4 представлены строки 010-040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@). Отраженная по строке 020 сумма прямых расходов налогоплательщика, осуществляющего оптовую торговлю, составляет 181 840 руб.

Рис. 4. Фрагмент Приложения № 2 к Листу 02 декларации по налогу на прибыль

Кнопка Расшифровать позволяет получить расшифровку значения, указанного в выделенной строке. В строку 020 попадает:

Двойным кликом мыши по строкам, указанным в расшифровке, можно получить детализированный отчет (обороты счета) данных налогового учета по объектам аналитики.

Используя настройки отчета для сравнения можно подключить и данные бухгалтерского учета, а также сведения о постоянных и временных разницах.

ИС 1С:ИТС

Подробнее см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет»: