- Прогнозный баланс и его составление на примере

- Структура расходов БДР

- Пример расчета баланса прошлого периода

- Составление прогнозного баланса

- Прогнозный баланс инвестиционного проекта

- Составление прогнозного баланса

- Прогнозирование: теория

- Прогнозирование: некоторые лучшие практики

- Прогнозный баланс предприятия: пример расчета

Прогнозный баланс и его составление на примере

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Прежде всего, необходимо определиться с базой для планирования. Обычно базой является деятельность в прошлых периодах. Основным драйвером эффективного развития любого предприятия является рост продаж. Результаты деятельности предприятия за прошлый период описываются в отчете о доходах и расходах (отчете о прибылях и убытках). Инструментом планирования доходов и расходов предприятия является бюджет доходов и расходов (БДР), который может иметь форму отчета о прибылях и убытках (ОПУ).

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

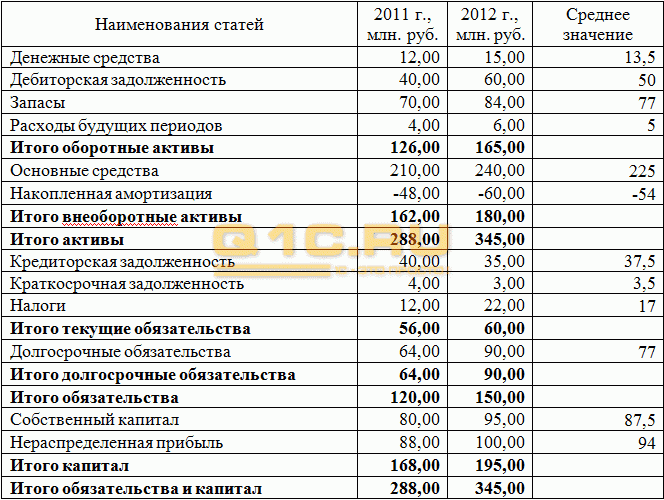

Пример расчета баланса прошлого периода

С ростом продаж растет оборотный капитал. Эффективность управления оборотным капиталом можно посчитать через коэффициенты. Основные коэффициенты оборотного капитала в днях:

Помимо оборотного капитала в активе баланса имеется необоротный капитал, такой как основные средства (ОС) и нематериальные активы (НМА). Аналогично оборотному капиталу эффективность можно посчитать по формуле:

Переходим к пассивной части баланса. Чаще всего финансирование деятельности компании осуществляется за счет заемных средств (в чем преимущество и недостатки такого подхода, расскажем в следующей статье). Однако по заемным средствам необходимо выплачивать проценты. При росте компании привлечение финансирования становится особенно актуальным. И тут важно помнить одно правило: «темп изменения чистой прибыли должен быть больше либо равен темпу изменения выручки» (Тизм.чп>=Тизм.выр.)

Как правильно рассчитать потребность в финансировании при росте компании на основании финансового состояния?

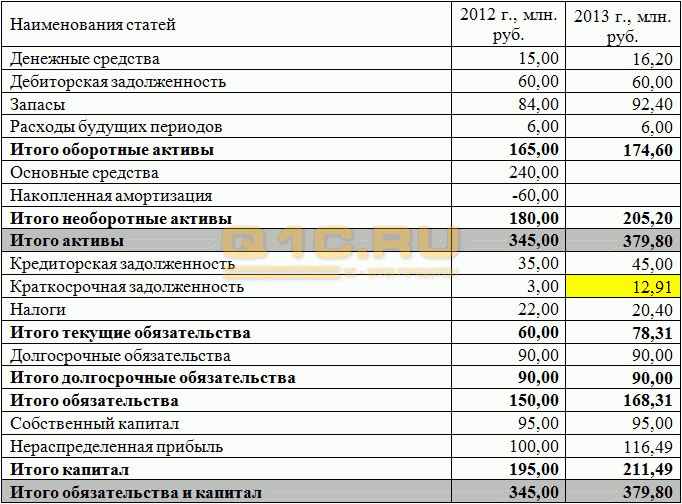

В нашем примере мы имеем бюджет по балансовому листу (ББЛ):

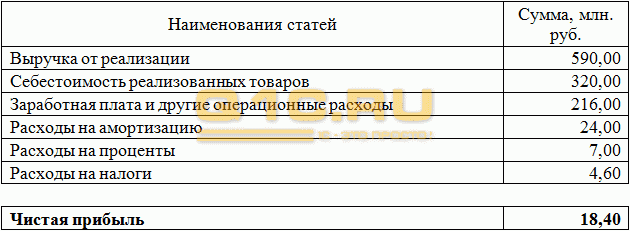

Отчет о прибылях и убытках 2012 года

Можем рассчитать показатели эффективности управления активами и оборотным капиталом за 2012:

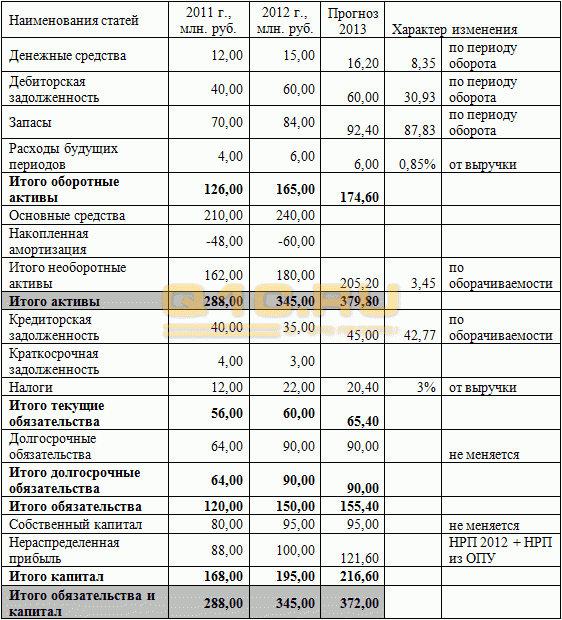

Составление прогнозного баланса

На основании вышеописанных данных приведем пример расчета прогнозного баланса.

Предположим, мы планируем увеличить продажи на 20%. Тогда основные показатели ОПУ вырастут пропорционально росту выручки:

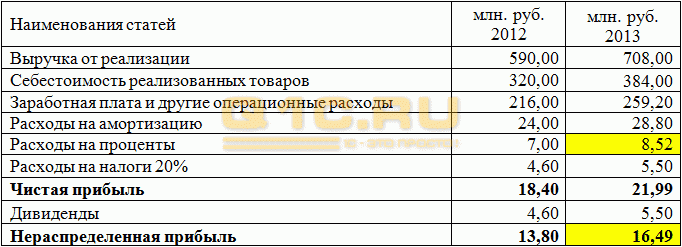

Себестоимость составляет 54% от выручки, соответственно, при сохранении текущей нормы валовой рентабельности новая себестоимость составит 708*54% = 384, аналогично рассчитываются заработная плата и амортизация. Процент за обслуживание краткосрочных и долгосрочных обязательств рассчитывается как (77+3,5)*%=7, получается 8,70 %. Расходы по процентам на 2013 г. пока оставляем пустыми, их получим расчетным путем.

Перейдем к построению бюджета по прогнозному балансовому листу:

Основные строки активной части прогнозного баланса меняются от периода оборота в днях. Расходы будущих периодов можно посчитать как % от выручки (4+6)/ 2*590 = 0,85%, аналогично считаем налоги.

Таким образом, получается, что компании требуется активов на сумму 379,80, однако собственных средств имеем только 372 млн., откуда брать остальные — 7,8 млн. Для простоты предполагаем, что долгосрочные обязательства не меняются, финансирование будем осуществлять через краткосрочные кредиты и займы.

Однако на самом деле потребуется больше, чем 7,8 млн., поскольку на величину краткосрочных и долгосрочных обязательств придется начислить %. Сумма % уменьшит нераспределенную прибыль в ОПУ. Таким образом, нам необходимо подобрать такое значение краткосрочных займов, при котором выполнялось бы балансовое уравнение. При уменьшении нераспределенной прибыли в прогнозном балансе увеличится сумма краткосрочных обязательств. В нашем примере получились следующие значения.

Прогнозный отчет о прибылях и убытках

Прогнозный бюджет по балансовому листу

Какие основные выводы можно сделать на основе полученных данных?

Рост чистой прибыли по ОПУ составляет 16%, что явно меньше роста выручки (20%). В нашем примере это произошло за счет увеличения кредитной нагрузки. Компания растет настолько быстро, что ее прибыли не хватает для поддержания роста. Необходимо занимать. Такая тенденция может привести к тому, что всю добавленную чистую прибыль будут сжирать проценты, и компания вынуждена будет расти, чтобы обслуживать кредиты (о методах оптимизации деятельности мы расскажем в следующих статьях).

Что касается краткосрочной задолженности, то ее значение выросло более чем в 4 раза. Тут важно помнить, что при росте компании рост обязательств неизбежен, однако этот процесс всегда нужно держать под контролем, чтобы избежать чрезмерной кредитной нагрузки.

Теперь немного саморекламы :).

Данную схему построения прогнозного баланса можно построить в Excel. Но более точные данные и более быстрый сбор информации возможен только в автоматизированной системе. Знания и опыт нашей компании помогут Вам выстроить бюджетный процесс, сделать его эффективными, динамичным и управляемым. Мы специализируемся на самой популярной платформе на сегодняшний день — 1С.

Компания Goodwill, 2014 год.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Прогнозный баланс инвестиционного проекта

Разработка прогнозного баланса осуществляется в следующей последовательности: составление вступительного баланса на дату начала инвестиционного периода; планирование прибыли и оценка факторов, влияющих на прибыль; определение относительных и абсолютных изменений в структуре активов, пассивов, доходов и расходов; построение прогнозного баланса [2].

При формировании уставного капитала в натуральной форме стоимость основных средств и прочих активов войдет в раздел I «Внеоборотные активы». Внеоборотные активы состоят из основных средств и нематериальных активов. Данная организация приобретает только основные средства в прединвестиционном периоде на все имеющиеся денежные средства. Для последующих периодов стоимость основных средств уменьшается на величину амортизационных отчислений, рассчитанных в финансовом плане.

В состав оборотных активов (раздел II) входят статьи: запасы готовой продукции, денежные средства, дебиторская задолженность и прочие активы.

Запасы готовой продукции рассчитываются следующим образом:

,

,

где R – планируемый годовой объем продаж (товарооборот), тыс. руб.; Д – длительность периода (365 дней при расчете годового баланса); Н – норма запаса продукции.

Сумма денежных средств на расчетном счете и в кассе определяется по балансу денежных потоков проекта из статьи «Чистые денежные поступления».

Величина дебиторской задолженности равна:

;

;

где Одз – планируемая оборачиваемость дебиторской задолженности в днях; R – планируемый годовой товарооборот.

Общая величина активов получается суммированием итогов по разделам I и II.

Пассив прогнозного бухгалтерского баланса состоит из разделов «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Раздел III «Капитал и резервы» включает в себя уставный капитал, равный в рассматриваемом инвестиционном проекте половине суммы инвестиций, т.е. 6 млн. руб., добавочный капитал и резервный капитал, на дату создания предприятия равные нулю, а также нераспределенную прибыль, равную для периода i накопленной на i-й период величине чистой прибыли. Чистая прибыль определена в финансовом плане.

Раздел IV «Долгосрочные обязательства» отражает для данного проекта кредит, взятый в банке ОАО «Сбербанк» под 20% годовых в нулевом периоде, а также проценты, начисленные за пользование кредитом и определенные в финансовом плане, в последующие периоды.

Раздел V «Краткосрочные обязательства» отражает кредиторскую задолженность и прочие обязательства, а также краткосрочные кредиты и займы, которые у компании отсутствуют.

Величина кредиторской задолженности равна:

,

,

где Окз– планируемая оборачиваемость кредиторской задолженности.

Прогнозный баланс представлен в таблице 11.

| АКТИВ | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Внеоборотные активы | 12 000 000 | 11 400 000 | 10 200 000 | 9 600 000 | 9 000 000 | 8 400 000 | |

| основные средства | 12 000 000 | 11 400 000 | 10 800 000 | 10 200 000 | 9 600 000 | 9 000 000 | 8 400 000 |

| нематериальные активы | — | — | — | — | — | — | — |

| Оборотные активы | 40 224 225 | 85 951 798 | 141 658 416 | 209 081 976 | 290 237 486 | 387 474 810 | |

| запасы | — | 2 034 467 | 2 360 490 | 2 738 758 | 3 177 645 | 3 686 862 | 4 277 682 |

| денежные средства | — | 32 956 055 | 41 191 147 | 50 888 092 | 62 291 360 | 75 673 980 | 91 365 056 |

| дебиторская задолженность | — | 4 641 127 | 5 384 868 | 6 247 793 | 7 249 002 | 8 410 654 | 9 758 461 |

| прочие активы | — | 592 576 | 37 015 293 | 81 783 773 | 136 363 970 | 202 465 990 | 282 073 611 |

| БАЛАНС | 12 000 000 | 51 624 225 | 96 751 798 | 151 858 416 | 218 681 976 | 299 237 486 | 395 874 810 |

| ПАССИВ | |||||||

| Капитал и резервы | 6 000 000 | 38 356 055 | 78 947 202 | 129 235 294 | 190 926 654 | 266 000 634 | 356 765 690 |

| уставный капитал | 6 000 000 | 6 000 000 | 6 000 000 | 6 000 000 | 6 000 000 | 6 000 000 | 6 000 000 |

| добавочный капитал | — | — | — | — | — | — | — |

| резервный капитал | — | — | — | — | — | — | — |

| нераспределенная прибыль | 32 356 055 | 72 947 202 | 123 235 294 | 184 926 654 | 260 000 634 | 350 765 690 | |

| Долгосрочные обязательства | 6 000 000 | 7 080 000 | 8 160 000 | 9 240 000 | 10 320 000 | 11 400 000 | 12 480 000 |

| кредиты и займы | 6 000 000 | 7 080 000 | 8 160 000 | 9 240 000 | 10 320 000 | 11 400 000 | 12 480 000 |

| Краткосрочные обязательства | 6 188 169 | 7 179 824 | 8 330 390 | 9 665 335 | 11 214 205 | 13 011 282 | |

| кредиторская задолженность | 6 188 169 | 7 179 824 | 8 330 390 | 9 665 335 | 11 214 205 | 13 011 282 | |

| кредиты и займы краткосрочные | — | — | — | — | — | — | — |

| прочие пассивы | — | — | — | — | — | — | — |

| БАЛАНС | 12 000 000 | 51 624 225 | 94 287 026 | 146 805 684 | 210 911 989 | 288 614 840 | 382 256 972 |

Прогнозный баланс, представленный в таблице 11, соответствует всем требованиям качества бухгалтерского баланса, что означает, что у него нет величины непокрытого убытка, динамика баланса также имеет повышательную тенденцию, что свидетельствует о наращивании финансовой прочности проекта. Темп роста чистых активов компании (собственных средств) планируется очень высоким, что указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Рост чистых активов планируется в основном за счет нераспределенной прибыли, которая также имеет положительную динамику.

Соотношение внеоборотных и оборотных активов ООО «Вега» приблизительно составляет 20% на 80%, что объясняется спецификой деятельности компании (сфера торговли) и свидетельствует о высоком уровне мобильности капитала.

Преобладание собственных средств в структуре пассива предприятия свидетельствует о высоком уровне финансовой устойчивости и платежеспособности.

Таким образом, исходя из краткого финансового анализа прогнозного бухгалтерского баланса, инвестиционный проект должен воплотиться в предприятие с высоким уровнем ликвидности, финансовой устойчивости, платежеспособности и мобильности капитала.

Составление прогнозного баланса

Прогнозирование: теория

Цель составления прогнозного баланса состоит в разработке интегрированного набора финансовых прогнозов, отражающих ожидаемую производительность компании. Эти прогнозы должны иметь:

Уровень детализации должен быть тем меньше, чем на более длительный период компания делает прогноз.

Этап 1: Детальный прогноз на 3-7 лет (обычно 5):

Этап 2: Упрощенный прогноз на дополнительные 3-7 лет:

Этап 3: «Стабильное состояние»

В моделировании очень немногие вещи могут быть действительно спрогнозированы на 10 (или даже 5) лет. Поэтому на этапе 3 используются следующие предположения:

Прогнозирование: некоторые лучшие практики

Чтобы прогнозные модели балансов не были хаотичными, необходимо учитывать, что четкое структурирование в начале построения модели при дальнейшей разработке экономит много времени.

Хорошие модели имеют определенные характеристики. Во-первых, исходные данные собраны всего в нескольких местах. Во-вторых, необработанные данные (или пользовательские данные) и расчеты необходимо обозначать отдельно (например, с помощью разного цвета).

Прогнозный баланс: пример расчета в Excel (пример структуры рабочего файла).

Возможны многие варианты электронных таблиц. Например, книга Excel может содержать шесть рабочих листов:

Прогнозный баланс предприятия: пример расчета

Хотя будущее неизвестно, тщательный анализ может дать представление о том, как компания может развиваться. Методы составления прогнозного баланса обычно предлагают пошаговое выполнение этого процесса. Можно разбить процесс прогнозирования на шесть шагов:

Табл. 1. Прогноз БДР

Используйте счета денежных средств и / или долговые счета для балансировки.

| Прогноз движения денежных средств (БДДС) | ||||

|---|---|---|---|---|

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| Остаток средств на начало | 10 000 | 10 500 | 7 481 | 7 597 |

| Поступление денежных средств от основной деятельности | ||||

| Выручка от реализации | 54 300 | 57 120 | 66 080 | 64 960 |

| Авансы полученные | — | — | — | — |

| Итого поступлений | 54 300 | 57 120 | 66 080 | 64 960 |

| Выплаты денежных средств от основной деятельности | ||||

| Прямые материалы | 2 370 | 4 509 | 4 866 | 5 164 |

| Прямой труд | 20 000 | 17 250 | 23 000 | 20 250 |

| Общепроизводственные расходы | 14 000 | 12 900 | 15 200 | 14 100 |

| Коммерческие расходы | 8 300 | 7 900 | 8 700 | 8 300 |

| Управленческие расходы | 5 130 | 4 850 | 6 050 | 4 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 53 800 | 47 409 | 57 816 | 52 664 |

| ЧДДС от основной деятельности | 500 | 9 711 | 8 264 | 12 296 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка основных средств | — | 24 300 | — | — |

| Долгосрочные фин. вложения | — | — | — | — |

| Реализация основных средств | — | — | — | — |

| Реализация финансовых вложений | — | — | — | — |

| ЧДДС от инвестиционной деят-ти | — | -24 300 | — | — |

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | — | 11 570 | 4 000 | — |

| Погашение кредитов | — | — | 11 570 | 4 000 |

| Выплаты процентов за кредит | — | — | 579 | 200 |

| ЧДДС по финансовой деятельности | — | 11 570 | — 8 149 | — 4 200 |

| Остаток средств на конец | 10 500 | 7 481 | 7 597 | 15 693 |

Табл. 2. Прогноз ДДС

| Прогноз Баланса | ||

|---|---|---|

| Наименование статьи | На начало | На конец |

| Актив | ||

| Текущие активы | ||

| Денежные средства | 10 000 | 15 693 |

| Дебиторская задолженность | 9 500 | 28 160 |

| Запасы, в том числе: | 3 754 | 4 600 |

| материалы | 474 | 500 |

| готовая продукция | 3 280 | 4 100 |

| Итого текущих активов | 23 254 | 48 453 |

| Долгосрочные активы | ||

| Основные средства | 100 000 | 124 300 |

| Земля | 50 000 | 50 000 |

| Накопленная амортизация | 60 000 | 73 400 |

| Итого постоянных активов | 90 000 | 100 900 |

| Итого активов | 113 254 | 149 353 |

| Пассив | ||

| Текущие пассивы | ||

| Краткосрочные кредиты и займы | — | — |

| Кредиторская задолженность | 2 200 | 3 437 |

| Задолженность перед бюджетом | 4 000 | 2 146 |

| Итого текущих пассивов | 6 200 | 5 583 |

| Долгосрочная задолженность | ||

| Долгосрочные кредиты и займы | — | — |

| Прочие долгосрочные пассивы | — | — |

| Итого долгосрочных пассивов | — | — |

| Собственный капитал | ||

| Акционерный капитал | 70 000 | 70 000 |

| Нераспределенная прибыль | 37 054 | 73 770 |

| Итого собственный капитал | 107 054 | 143 770 |

| Итого пассивов | 113 254 | 149 353 |

Табл 3. Прогнозный баланс на примере предприятия производственной сферы

где FCFD — денежный поток кредиторам;

FCFE — денежный поток собственникам.

а. Чтобы завершить прогноз, необходимо рассчитать свободный денежный поток в качестве основы для оценки. Будущий денежный поток следует рассчитывать так же, как и фактический денежный поток.

б. Рассчитать ROIC для обеспечения прогнозов в соответствии с экономическими принципами, отраслевой динамикой и конкурентными преимуществами компании.

с. Сделать графики для модели, чтобы обобщить ключевые результаты.

Таким образом, процесс составления прогнозного баланса для получения адекватного результата должен быть хорошо структурирован, а расчеты показателей могут быть реализованы наилучшим образом с помощью специализированного программного продукта, например, WA:Финансист».