Проблемы финансов в строительстве

Библиографическая ссылка на статью:

Ямковая К.О. Проблемы управления финансами строительных организаций и направления совершенствования // Современные научные исследования и инновации. 2019. № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2019/02/88779 (дата обращения: 13.09.2020).

По сведениям отчета Росстата за 2017 год чистая прибыль российских компаний сократилась на 8,5 % в сопоставлении с 2016 годом. При этом строительный рынок отличился позитивной динамикой. В течение года убытки строительных компаний стабильно превосходили их прибыли, впрочем по его результатам тренд развернулся —экономический итог возрос, но и всего на 3,5% по сопоставлению с предыдущем годом. Это имели возможность обеспечить муниципальные мегапроекты (чемпионат мира по футболу, строительство Крымского моста). С иной стороны, это относительные цифры, показывает директор аналитического департамента «Локо-Инвест» Кирилл Тремасов: они берутся из отчетности русских фирм по РСБУ, а строительство — довольно непрозрачная отрасль. При положительном взгляде на экономическое положение строительного рынка возможно представить, что основная масса организаций нормально управляли финансовыми ресурсами. Ч ерез них исполняется обеспечение хозяйственной деятельности необходимыми денежными средствами, освоение и внедрение новой техники, финансовое стимулирование, расчеты с бюджетом, банками[1].

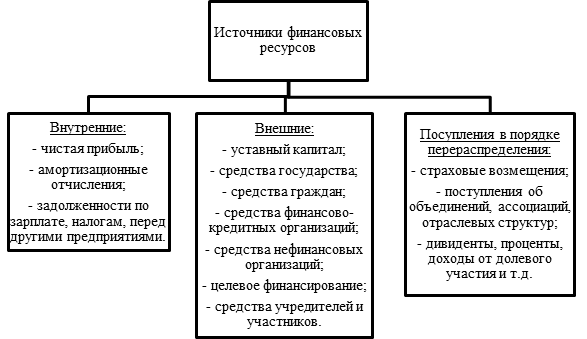

Рисунок 1. Источники финансовых ресурсов

Структура источников финансирования определяет финансовую устойчивость строительной фирмы. Чем больше собственных средств, тем выше устойчивость.

В связи с формированием у строительных организаций денежных доходов и накоплений, а также с образованием и использованием денежных фондов целевого назначения возникают денежные отношения, другими словами – финансовые отношения фирмы. Они регламентируются гражданским законодательством:

— порядок списания средств с расчетного счета,

— порядок учетной политики,

— объекты налогообложения и т.п[5].

В зависимости от содержания финансовые отношения группируют по следующим направлениям:

— отношения между учредителями при формировании уставного капитала;

— отношения между предприятиями, связанные с производством и реализацией продукции;

— отношения между поставщиками, покупателями, подрядчиками;

— отношения между подразделениями строительного предприятия;

— отношения между предприятием и работниками;

— отношения между предприятием и вышестоящей организацией (например, если предприятие входит в холдинг);

— отношения между предприятием и государством;

— отношения между предприятием и банковской системой;

— отношения между предприятием и страховыми компаниями;

— отношения между предприятием и инвестиционными институтами.

Любая группа финансовых отношений имеет собственные особенности и в итоге взаимоотношений возникают проблемы при выборе невероного механизма и принципа организации финансов. Так как финансы организации как отношения выступают частью экономических отношений, образующихся в процессе хозяйственной деятельности, основы их организации определяются принципами хозяйственной деятельности строительной компании[7]. Исходя из этого, основы организации финансов можно сформулировать следующим образом:

— самостоятельность в области финансовой деятельности;

— заинтересованность в итогах финансово-хозяйственной деятельности;

— ответственность за ее результаты;

— контроль за финансово-хозяйственной деятельностью предприятия.

В случае, если фирма покрывает собственные текущие и капитальные затраты за счет привлеченных источников финансирования, это говорит о нестабильности хозяйственной деятельности строительной фирмы в условиях современной рыночной экономики. Предприятие должно самостоятельно финансировать все направленности собственных затрат в соответствии с производственными намерениями, управлять имеющимися финансовыми ресурсами, вкладывая их в создание продукции в целях получения выгоды и прибыли

[2].

Отношения между подразделениями организации связаны с оплатой работ и услуг, рассредотачиванием прибыли, оборотных средств и др. Их роль состоит в установлении конкретных стимулов и материальной ответственности за высококачественное выполнение принятых обещаний. Размер определяется степенью финансовой самостоятельности структурных подгрупп. Отношения с рабочими и служащими — это выплаты заработной платы, премий, пособий, дивидендов по акциям, материальной помощи, а также взыскание денежных средств за причиненный ущерб, удержание налогов. При этом принципиально, чтобы работники подразделений получали как раз то, что они зарабатывают. Данная схема гарантирует небольшие затраты и при этом внутрикорпоративную стабильность.

[6].

Что касается банковской системы, то налоговая система РФ несовершенна. Мировой опыт демонстрирует, что понизить высокие темпы инфляции возможно только с помощью производства и развитие вложений. На это должна быть лриентирована в основном налоговая, а также кредитная и таможенная политика. Во многих странах определенная доля или весь прирост производства налогами не облагается. Это прибыльно и организации, и государству, так как налоги от таких организаций поступают в полном размере, а через год они быстро увеличиваются. По причине высоких налогов почти все строительные фирмы не соблюдают законодательство и не регистрируют собственную деятельность.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Финансы строительства

![]()

![]()

Специфика организации финансов строительства обусловлена следующими особенностями данной отрасли:

1. для строительства характерен более длительный цикл производства

2. строительство объектов осуществляется в различных климатических и территориальных зонах, что отражается на их сметной стоимости

3. характер строительно-монтажных работ обуславливает различную степень материалоемкости и трудоемкости выполняемых работ в отдельные периоды строительства, что определяет неравномерную потребность в оборотных средствах (например, начало строительства требует больших материальных затрат, отделочные работы уменьшают расход материалов и увеличивают трудовые затраты.

4. в отличие от других отраслей материального производства строительство конкретного объекта осуществляется строительной организацией на договорных условиях по заказу и за счет средств предприятий и организаций, а потому предназначенные для капитального строительства средства расходуются только по целевому назначению и не могут использоваться для других нужд.

В связи с этим финансы строительства включают в свой состав финансы заказчика и финансы подрядчика, причем ведущее место в системе строительных финансов принадлежит финансам заказчика (инвестора).

Источниками формирования средств инвестора являются:

Часть прибыли от основной деятельности

Прибыль и экономия от снижения себестоимости строительно-монтажных работ, выполняемых хозяйственным способом

Мобилизация внутренних ресурсов в строительстве

Долгосрочные кредиты банков

Налоговый инвестиционный кредит

Ассигнования из бюджета

От наличия и состояния финансов заказчика, от их целевого и экономического использования зависит выполнение плана капитального строительства, ввод в эксплуатацию объектов и производственных мощностей в установленные сроки.

Индивидуальный характер изготавливаемой продукции, длительность производственного цикла определяют особенности кругооборота и структуру оборотных средств строительно-монтажных организаций и источников их формирования. В структуре оборотных средств значительный удельный вес занимает незавершенное производство. В составе оборотных средств нет готовой продукции. Размер НЗП определяется условиями производства и порядком расчетов между заказчиком и подрядчиком. Значительный удельный вес в оборотных средствах имеют денежные расчеты и денежные средства. Потребность подрядных организаций в оборотных средствах определяется путем их нормирования.

Формирование финансовых результатов

Выполнение подрядными организациями всех видов строительно-монтажных работ осуществляется за счет средств, получаемых от заказчика (инвестора). Полученные денежные средства должны не только покрывать все затраты на производство строительно-монтажных работ, но и обеспечивать определенный размер прибыли.

Для определения плановой себестоимости составляется смета затрат на производство строительно-монтажных работ. При планировании и учете эти затраты группируются по следующим статьям: материалы, основная заработная плата рабочих, затраты по эксплуатации строительных работ и механизмов, накладные расходы. При планировании с/с учитывается возможность снижения затрат на производство за счет повышения производительности труда, сокращения продолжительности строительства, экономии материалов, повышения качества работ.

Смета затрат на производство вместе с плановой прибылью представляет собой полную сметную стоимость работ. Выручка подрядных организаций от реализации продукции слагается из сметной стоимости строительно-монтажных работ, выполненных и сданных заказчику в течение года.

Проектное финансирование строительства жилья: плюсы и минусы реформы

В переходе на проектное финансирование жилищного строительства есть плюсы и минусы. Но главная суть реформы — решить проблему обманутых дольщиков, которая является несомненным ее плюсом. Впрочем, опрошенные редакцией «РБК-Недвижимость» игроки рынка недвижимости считают, что она имеет больше преимуществ для покупателя, чем для застройщика. Для строительного бизнеса реформа станет серьезным тестом на адаптацию, который пройдут, к сожалению, не все девелоперы.

Девелоперы и риелторы взвесили все за и против перехода на новую модель финансирования строительства новостроек, действие которой начнется уже 1 июля 2019 года.

Олег Мамаев, президент «Лидер Инвест»:

— Переход на механизм проектного финансирования — это ключевой шаг к цивилизованной работе на рынке жилищного строительства. Участникам рынка придется стать максимально открытыми и прозрачными, что в целом пойдет на благо отрасли. Теперь граждане защищены от рискованных вложений, жилищный сектор имеет надежную схему финансирования, которая страхует покупателя, а добросовестные застройщики будут избавлены от необходимости делиться прибылью, чтобы оплатить последствия работы непрофессионалов.

Людмила Корнева, директор инвестиционного департамента «Интеко»:

— Проектное финансирование позволит решить проблему обманутых дольщиков, даст им гарантии сохранности вложенных средств. Государством будет достигнута важная социальная цель. В процессе приобретения жилья увеличивается роль банков. Теперь они берут на себя часть рисков, связанных с реализацией девелоперских проектов, а также дают покупателям дополнительные гарантии. На рынке произойдет вымывание неэффективных, низкомаржинальных проектов. Застройщики будут повышать качество и конкурентоспособность своего продукта, что даст отрасли дополнительный стимул для развития.

Евгений Романенко, финансовый директор компании «Талан»:

— Существенно снизятся риски для отрасли, что отразится на стоимости фондирования. У застройщиков появляется защита от внешних шоков, так как банк будет выступать своеобразным буфером. Банки станут снижать ставки по ипотеке в целях наполнения собственных эскроу-счетов.

Наталья Козлова, коммерческий директор Tekta Group:

— Новостройки поступят в продажу в готовом виде, по реальному результату. Конкуренция готовых продуктов приведет к повышению их качества. С рынка уйдут ненадежные, неопытные и непрофессиональные компании, подрывающие репутацию отрасли среди потенциальных клиентов. Взаимодействие с банками повысит дисциплину девелоперов. Соответственно, срыв сроков, низкое качество, неликвидность продукта постепенно станут искореняться из практики.

Кирилл Игнахин, генеральный директор Level Group:

— Теперь инвестиции граждан защищены агентством по страхованию вкладов, соответственно, надежность вложений практически гарантирована, правда в определенных пределах. Страхование защитит преимущественно покупателей жилья в массовом сегменте: страховые выплаты не превысят 10 млн руб. Это поспособствует появлению на рынке новых клиентов, которые сейчас ориентируются на вторичку. Проектное финансирование предполагает банковский контроль, которой не допустит нецелевого использования финансов, растрат, неэффективных вложений.

Наталья Шаталина, генеральный директор «Миэль-Новостройки»:

— Это шаг в сторону цивилизованного рынка недвижимости, такая схема давно используется в ряде европейских стран и доказала свою эффективность. Произойдет перераспределение рисков в сторону застройщика и банка, снижение рисков для покупателя, что поможет решить проблему обманутых дольщиков комплексно.

Владимир Каширцев, генеральный директор компании «Азбука жилья»:

— Достаточно жесткий механизм работы проектного финансирования, когда застройщики должны удовлетворять всем требованиям банков, а также в последующем все их действия на стройке будут проверяться банковским подразделением, финансирование выдаваться порционно под конкретные работы, что приведет к уменьшению количества недобросовестных застройщиков.

Ольга Тумайкина, коммерческий директор ФСК «Лидер»:

— Застройщик будет заинтересован строить максимально быстро и в срок, ведь средства дольщиков для него станут доступны только после ввода объекта в эксплуатацию. Также с эскроу застройщик не зависит от денежного потока, который обеспечивался покупателем. Банк выделит ему средств ровно столько, сколько необходимо для завершения проекта.

Олег Мамаев, президент «Лидер Инвест»:

— Проектное финансирование обойдется девелоперу почти в два раза дороже, чем средства дольщиков. Это скажется как на себестоимости жилья, так и на его цене для покупателя. Насколько вырастут цены, пока говорить рано. На развитых рынках Москвы, Московской области и Санкт-Петербурга это может вылиться лишь в ограничение скидок со стороны девелопера. Если раньше он мог позволить себе предоставить скидку в 7–8%, то теперь — не больше 3%. Крупные застройщики смогут расплатиться дисконтом или поделиться своей маржой, чтобы не отпугнуть покупателя ценами.

Людмила Корнева, директор инвестиционного департамента «Интеко»:

— Новая система предполагает удорожание инвестиционных затрат девелоперов. Как следствие, высока вероятность повышения цен на жилье на 10–12%. В первые месяцы действия нового закона возможны сбои во взаимодействии банков и застройщиков. Риск этого особенно высок в регионах. Маржинальность проектов в Москве и Санкт-Петербурге достаточно высока и сможет выдержать дополнительную нагрузку. В свою очередь, региональные проекты будут балансировать на грани убыточности.

Наталья Козлова, коммерческий директор Tekta Group:

— Санация отрасли приведет к снижению конкуренции. В Москве уже свыше 50% продаж строящегося жилья приходится на семь девелоперских компаний, хотя на этом рынке работает порядка 150 застройщиков. В долгосрочной перспективе монополизация может привести к росту цен. Жилищное строительство автоматически попадает в зависимость от кредитно-денежной политики Центрального банка, Минфина и правительства. Застройщики в некоторых регионов могут остаться без кредита. А именно в провинции остро стоит проблема обновления жилищного фонда.

Кирилл Игнахин, генеральный директор Level Group:

— Риск повышения зависимости застройщиков от банков. После реформы банки станут практически безальтернативным кредитором, если не считать собственных средств застройщика. Девелоперских компаний много — свыше трех тысяч, а уполномоченных банков около шести десятков. Нетрудно догадаться, что на рынке банковского финансирования у застройщиков и кредиторов будут неравные позиции. Также вероятность краха уполномоченного банка может привести к нарушению графика строительства.

Наталья Шаталина, генеральный директор «Миэль-Новостройки»:

— Переход на проектное финансирование приведет к укрупнению рынка, концентрации проектов у ряда крупных застройщиков. В итоге из-за низкой конкуренции возможно появление большого количества однотипных проектов и снижение качественных характеристик проектов в целом. Также цены вырастут, особенно на начальной стадии строительства, а покупатели лишатся возможности купить квартиру с дисконтом по отношению к среднерыночным значениям.

Владимир Каширцев, генеральный директор компании «Азбука жилья»:

— Проектное финансирование не гарантирует отсутствие банкротств застройщиков. Вместе с тем банки могут поначалу не справляться с потоком проектного финансирования, так как отрасль строительства жилья значительная. Отсутствие строительной экспертизы у банков может сказаться на усложнении процесса строительства в части его оперативного управления, то есть возникает риск бюрократизации работы.

Ольга Тумайкина, коммерческий директор ФСК «Лидер»:

— Градус тревожности, связанный с покупкой квартиры в новостройке, этот законопроект снизит, но 100% защиты дольщику не гарантирует. К примеру, государство не дает гарантии по поводу того, что банк, в котором лежат деньги участника долевого строительства, не обанкротится.