Проблемы финансирования жилищного строительства

Библиографическая ссылка на статью:

Фролова В.Б., Саркисян Е.Р. Актуальные проблемы финансирования жилищного строительства // Современные научные исследования и инновации. 2014. № 11. Ч. 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/11/40575 (дата обращения: 13.09.2020).

Спрос на качественные и привлекательные по всем отношениям объекты жилой недвижимости остается стабильно высоким. Для проектов жилищного строительства нужны большие затраты, в связи с этим, девелоперские компании сталкиваются с основной проблемой, такой как финансирование жилищного строительства. Из-за нехватки средств, девелоперы должны тщательно подходит к выбору источников, форм и методов финансирования, а также при приобретении земельного участка учитывать месторасположение, хорошую инфраструктуру транспортные узлы, близость к метро, расположение магазинов и других объектов сферы обслуживания, необходимых для жизни населению. Если проект имеет экономическое обоснование, в его реализации будут заинтересованы многие инвесторы, банки и другие источники финансирования, так как для них эти проекты будут инвестиционно привлекательными.

Для реализации проектов у девелоперских копаний не достаточно ресурсов. Для проектов жилищного строительства необходимы крупные капиталовложения на долгосрочной основе. Поэтому одной из основных проблем для компании является финансирование проекта, для его дальнейшего развития и реализации. [1]

Девелоперы — заемщики, ищущие способ использовать кредиты для пополнения собственных средств, которых обычно не хватает для реализации крупных строительных проектов. [2]

Перед менеджером любой девелоперской компании стоит основная задача, каким способом финансирования выгоднее воспользоваться и что для этого нужно сделать, чтобы компания продолжала работать, развивать и реализовывать свои проекты. В данном случае стоит проблема с привлечением инвестиций в строительство.

Поскольку все источники финансирования заинтересованы в правильном выборе финансируемого объекта, они также опираются на следующую информацию об объекте: достоинства и недостатки строительной площадки, включая местоположение (удаленность от центра, наличие метро и других транспортов, экологию и т.д.; инженерная, транспортная и социальная инфраструктура района, в котором расположен строящейся объект.

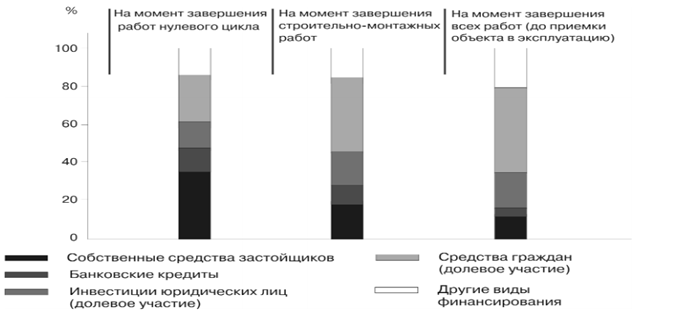

Рис. 1. Структура финансирования проектов жилищного строительства на разных этапах их реализации [3]

Если говорить о банковских кредитах. Банк может рассмотреть проект только в случае, если у компании имеются собственные средства около 20-30% стоимости проекта. Банки также уделяют внимания компаниям, имеющие успешную кредитную историю, качество предоставляемых документов, репутацию и опыт реализации подобных проектов в данной сфере. У таких компаний проблемой с получением кредита не будет.

Проведя анализ данного метода финансирования, следует, что банки предпочитают предоставлять кредиты более надёжным девелоперам, Хорошая репутация позволяет повысить кредитный рейтинг девелопера как потенциального заемщика. Это оказывает прямое влияние на стоимость привлечения денежных средств. Банк выдает кредит для каждого конкретного случая разный. Например, если компания имеет хорошую кредитную историю и репутацию, то кредит будет не на много выше ставки рефинансирования, напротив если компания не имеет ни опыта, ни репутации, ни кредитной истории, так как банк также не хочет рисковать деньгами, а предпочитает вкладываться в менее рискованные и инвестиционно привлекательные проекты. Процент может варьироваться в зависимости от конкретных случаев.

В банковском кредитовании есть ряд параметров таких как, количество собственных вложенных средств и стадия развития проекта. В основном на начальной стадии компании вкладывают собственные средства, а уже потом берет банковский кредит, так как в основном банки не предпочитают вкладываться в компании, у которых нету даже начального капитала на строительство, а выбирают наиболее прибыльные и надежные проекты. Многое зависит и от репутации, известности данной компании, срока ее жизни, портфолио реализованных проектов, опыта и маркетингового обоснования.

Есть различные финансовые структуры, которые готовы инвестировать деньги в строительство недвижимости и не только, но во всех структурах важен возврат денег и получение прибыли от вложенных средств. Для этого компании должны обосновать возвратность вложенных средств и заявленную прибыльность проекта, с помощью маркетинговых инструментов, привлекательности данного проекта (срока окупаемости, уровня прибыли и тд). Так же важен такой аспект как степень подготовленности и проработанности инвестиционного проекта. Ведь любой инвестор нацелен на финансирование с последующим получение прибыли.

Еще один способ финансирования проекта это привлечение западных инвестиций. Они также тщательно выбирают финансируемый объект, чтобы по максимуму извлечь прибыль, смотрят на репутацию, бренд, опыт компании в этой сфере, реализованные проекты. Также всю документацию, прозрачность бизнеса, обоснование инвестиций, расположение объекта, в целом всю информацию об объекте. Девелоперские компании для этого должны выбрать максимально привлекательный участок земли и вложить свои средства около 30%, а в последующем уже и привлекать западные инвестиции для реализации проекта, так как если сама компания не вложит свои средства для реализации проекта, то инвесторы не заходят финансировать данный проект, будут считать проект более рискованным.

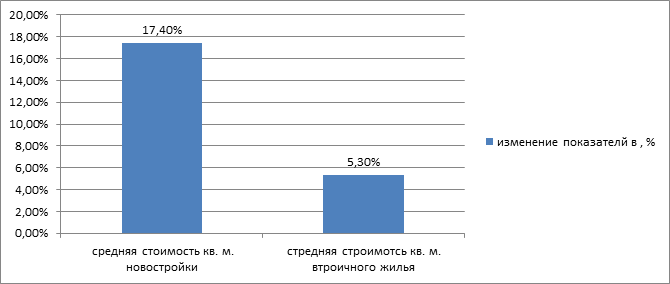

При финансировании проекта привлекаются средства дольщиков (инвесторы, как крупные так и мелкие) физических и юридических лиц. В настоящее время вырос спрос на приобретение квартир, строительство которых только в процессе планирования. Следствием этого служит, то, что стоимость новостройки на нулевом цикле (котлован) существенно ниже. Проведя анализ в данной отрасли, было выявлена следующая тенденция, что разница в цене построенного дома и дома, который находится на нулевом цикле, может варьироваться около 35% а то и выше. Это зависит от определенных факторов. Данное предложение может быть выгодным как для обычных потребителей, так и для инвесторов.

Рис. 2. Изменение средней стоимости квадратного метра жилья при долевом участии в проектах жилищного строительства на различных этапах их реализации, % [4]

Проблемы инвестирования новостроек заключается в том, что новостройки на стадии котлована выгодная покупка, но риски так же велики. Это связанно с тем что, застройщик может затянуть сроки строительства или вообще не достроить объект и объявить себя банкротом, так же возможно такое, что квартира построена, но качество строительства или планировка не соответствует завяленным. При анализе были вывялены эти основные риск.

Но в данном случае, данные риски возможно минимизировать. Для покупателей и инвесторов важны следующие факторы, такие как: хорошая репутация застройщика, наличие хотя бы несколько завершенных проектов, наличие разрешения на строительство и прочие документы, а так же плюс реально работающие крана на площадке.

Рис. 3. Изменение показателей стоимости кв. м., %

При анализе, в качестве показателей эффективности вложений в недвижимость рассматривалось изменение стоимости квадратного метра на рынках вторичного жилья и квартир в новостройках в среднем, с момента начала реализации, по настоящее время.

При анализе были выявлены следующие факторы, от которых зависит доход от инвестируемого объекта:

-чем дальше от МКАД, тем ниже доход;

-транспортная обстановка в выбранном инвестированном объекте (метро, транспортные узлы, маршруты и тд.);

-покупка жилья на стадии котлована, т. к., чем ближе дом к завершению строительства, тем цены выше «Дом растет, цены тоже!»;

-скидка, которую может предложить застройщик.

Рис. 4. Рост цен при покупке квартиры на стадии котлована в зависимости от месторасположения объекта

На данном анализе, можно сделать следующий вывод, инвестирование в новостройки очень выгодно, особенно на начальной стадии, т. е. стадии котлована, но при этом нужно знать, что существует риски в данной сфере, такой как, например застройщик может затянуть сроки строительства или вообще не достроить объект, заморозить строительство. Поэтому при выборе данного способа вложения инвестиции нужно обязательно уделять внимание на хорошую репутация застройщика, наличие разрешения на строительство плюс реально работающие краны на площадке и наличие у него хотя бы несколько завершенных проектов.

Инвестирование в новостройку эффективнее, чем во вторичное жилье. При покупки квартиры в новостройке, следует придерживаться основным факторам, которые были перечислены выше, так они позволят продать данный объект по более высокой цене, т. к. от выбранного объекта и зависит, принесет ли в дальнейшее инвестируемый объект достойную прибыль или нет.

При проведении анализа, было выявлена такая тенденция, если у инвестора достаточно денег, то лучше вкладываться в объект находящийся Москве, но там цены на порядок выше, поэтому оптимальным вариантом, служит объект, выбранный до 10 км от МКАД и купленный на этапе котлована у застройщика, имеющего хорошую репутацию и несколько завершенных проектов.

На основе анализа можно сделать следующий вывод, что каждая компания должна для себя решить каким способ финансирования ей лучше всего воспользоваться, опираясь на объем строительства, сроки реализации, стратегических целей, текущих задач, финансовое положение компании, чтобы успешно реализовать свой проект и получить прибыль.

Чтобы компании выбрать оптимальный источник финансирования проекта, нужно соответствовать определенным критериям, иначе рисковать своими деньгами никто не будет. Также помимо этого необходимо обладать хотя бы 30% собственными средствами, для покупки земли, подготовки документации и котлована. Далее уже можно выбирать источники финансирования, но компании нужно ориентироваться на максимизацию чистого дисконтированного дохода. Для реализации проекта необходимо использовать все необходимые и доступные источники финансирования с максимально низкой средневзвешенной стоимостью. Должно быть достигнуто оптимальное соотношение собственного и заемного капитала.

Проведенный анализ показал, компаниям нужно создавать оптимальную структуру источников финансирования для организации эффективного процесса финансирования. [5] При этом нужно определить приемлемый уровень финансового левериджа. Доступность всех источников финансирования будет зависеть от репутации компании, опыта работы в данной сфере, реализованных проектов, прозрачности бизнеса, финансового состояния, при получении кредита от кредитной истории.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Проблемы и риски кредитного финансирования жилищного строительства

Увеличение объёмов жилищного строительства

Банк России подготовил аналитическую записку, в которой оценивается возможность масштабного увеличения объёмов жилищного строительства, а также проблемы, риски и последствия, к которым может привести подобное нарастание строительных мощностей. Так, в национальном проекте «Жильё и городская среда» предусмотрено увеличение объёмов жилищного строительства до 120 млн кв. м к 2024 г., в том числе 80 млн кв. м в многоквартирных домах, из которых 53 млн кв. м должно быть профинансировано за счёт ипотечных кредитов.

В исследовании отмечается, что такие темпы развития отрасли подразумевают рост инвестиций в жилищное строительство до 3,0% от ВВП в 2024 году. При этом максимальное значение данного показателя (2,9% от ВВП) было зафиксировано во время строительного бума в 2008 году, что повлекло за собой ряд финансовых проблем. В связи с этим для оценки потенциала увеличения данного показателя до 3% от ВВП необходим комплексный анализ спроса и предложения на рынке жилья, а также факторов, влияющих на их изменение.

Ограничения строительства, связанные с предложением на рынке

Характеризуя предложение на рынке, авторы выделяют низкую кредитоспособность строительной отрасли как одну из ключевых проблем при переходе на проектную модель финансирования. Так, по данным ДОМ.РФ, только 64% проектов могли бы претендовать на получение банковского финансирования, остальные имеют «слабый» либо «удовлетворительный» уровень кредитоспособности. В исследовании отмечается важность обеспечения безболезненного и быстрого ухода с рынка большого количества неэффективных и финансово несостоятельных строительных компаний (что включает достройку начатых ими жилищных объектов), а также обеспечения достаточным финансированием (в том числе банковским) финансово состоятельных застройщиков после перехода на эскроу-счета.

Ограничения строительства, связанные со спросом на рынке

Авторы утверждают, что ограничения со стороны спроса вытекают из объёма потребности в улучшении жилищных условий, структуры спроса на жильё и из наличия финансовых ресурсов для этого, а неувязка предложения со спросом чревата последствиями для рынка: либо быстрым ростом цен на жильё (если спрос значительно превысит предложение), либо падением цен (если спрос на построенное жильё не будет достаточным).

Таким образом, авторы выделяют ряд факторов устойчивого роста ипотечного рынка, снижающего финансовые риски как для банковских институтов, так и для населения:

1) устойчивый рост доходов населения;

2) перераспределение долговой нагрузки населения от неипотечных кредитов к ипотечным;

3) увеличение среднего срока жизни ипотечного кредита;

4) снижение кредитных ставок.

Тенденции рынка жилищного строительства

В аналитической записке также оценивается ряд тенденций, которые указывают на наличие рисков для увеличения темпов роста жилищного строительства, которые в перспективе могут оказаться более умеренными в сравнении с запланированными. Среди таких рисков: ограниченность мощностей в строительстве, отставание предложения нового жилья от развития ипотеки в ряде регионов, а также снижение объёмов ввода жилья, несмотря на развитие ипотеки. Так, в 2018 г. было введено 75,3 млн кв. м жилья, что на 4,9% меньше, чем в 2017 г., и на 6,1% меньше, чем в 2016 году. Это стало результатом снижения ввода в эксплуатацию многоквартирных домов и индивидуального жилья.

Авторы исследования пришли к выводу о том, что для преодоления данных ограничений в области спроса и предложения необходимо разработать ряд мер, предусматривающих:

• оздоровление строительной отрасли и повышение её финансовой и кредитной стабильности;

• уменьшение регуляторной нагрузки и облегчение доступа к инфраструктуре;

• реализацию структурной политики в области спроса;

• улучшение инвестиционного климата.