Рентабельность строительно-монтажных работ

Rсмр= ( Пр / Vсмр) 100,

где Пр—прибыль от реализации СМР,тыс.руб.

Vсмр- объем СМР, тыс.руб.

Сметный уровень рентабельности — рассчитывается как отношение плановых накоплений (Пн) к сметной стоимости объекта:

Rсм= ( Пн / Ссм ) 100

Рентабельность по отношению к себестоимости — определяетсяотношением прибыли от сдачи заказчику СМР к себестоимости СМР.

Rс.= ( Пр / Сс ) 100

Рентабельность по отношению к производственным фондам.

Для строительно-монтажных организаций, использующих в строительном производстве только собственные фонды (например, строительные машины и механизмы), уровень рентабельности определяется по сумме производствен-ных фондов:

где Фпр – среднегодовая стоимость производственных фондов, тыс. руб.

Фоб- среднегодовая стоимость нормируемых оборотных средств, тыс.руб.

Рентабельность строительного производства ( окупаемость затрат)-исчисляется путем отношения прибыли от сдачи заказчику СМР или чистой прибыли от основной деятельности к полной себестоимости выполнения (реализации) СМР:

Rок = Пр / Сс ; Rок = ЧПр / Сс

Rоб= (Пр / В) 100,

Rоб= (ЧП / В) 100

Рентабельность капитала (доходность) — исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (K) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.:

Rк =  100 ;

100 ;

Rк =  100 ;

100 ;

где ЧП – чистая прибыль, тыс. руб.

Рентабельность активов — определяется отношением балансовой или чистой прибыли к средне годовой стоимости всех активов( А):

Rа =  100;

100;

При анализе рассчитывают показатели рентабельности в необходимом разрезе, устанавливают отклонения от планового уровня, выявляют факторы, повлиявшие на эти отклонения, изыскивают резервы повышения рентабельности работ.

Показатель общей рентабельности характеризует на сколько рационально и эффективно используются основные фонды и оборотные средства строительной организации.

При анализе строительной организации необходимо определить не только показатель эффективности использования производственных фондов в виде прибыли с 1 руб. фондов, но и рентабельность производства строительных работ по предприятию в целом, а также рентабельность от сдачи заказчику отдельных видов строительных работ

Уровень рентабельности строительного производства (окупаемость затрат) показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство (реализацию) СМР и зависит от трех основных факторов первого порядка: изменения структуры выполненных строительных работ, их себестоимости и средней стоимости.

Факторная модель этого показателя имеет вид:

Rок = Пр/Сс

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

Затем необходимо сделать факторный анализ рентабельности по каждому виду строительных работ. Уровень рентабельности отдельных видов строительных работ зависит от изменения их средней стоимости и себестоимости:

Rокi =

При разнорентабельности отдельных видов работ сдвиги в структуре строительных работ значительно изменяют уровень рентабельности производства на предприятии в целом.

Уровень рентабельности сданных заказчику СМР (оборота) характеризует эффективность производственной деятельности: сколько прибыли имеет предприятие с рубля реализации СМР. Ниже приведен пример сопоставления уровня рентабельности сданных СМР с аналогичными показателями выполняемых работ (в %).

Реализация переходящих остатков с прошлого года и сдвиги в структуре выполняемых и реализуемых строительных работ обусловили изменения в отклонениях в уровне рентабельности. Из данных, приведенных выше, получаем следующее ( в %).

На заключительном этапе приступают к анализу капитала. Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов.

Факторный анализ рентабельности совокупного капитала осуществляется аналогично. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (Уdi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР),

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема реализации и коэффициента оборачиваемости капитала (Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема реализации. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации СМР. При этом исходят из того, что объем реализации сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде.

Rк = .

При определении влияния различных факторов на изменение уровня рентабельности следует воспользоваться формулой, характеризующей структуру капитала:

R =

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, на сколько изменился уровень рентабельности производственного капитала за счет материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов, характеризующих уровень интенсификации производства.

Дата добавления: 2015-11-10 ; просмотров: 6626 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Тема 9. Прибыль и рентабельность

9.3. Рентабельность в строительном производстве

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

Сметный уровень рентабельности (Рсм) рассчитывается как отношение плановых накоплений (Пн) к сметной стоимости работ (объекта строительства) ( ):

):

.

.

Плановый уровень рентабельности (Рпл) определяется по формуле:

,

,

где Пп – плановая прибыль, полученная от реализации работ, руб.;

По окончании строительства и завершении расчетов определяется фактическая рентабельность (Рф) объекта:

,

,

где Пф – фактическая прибыль, полученная от сдачи объекта с учетом достигнутой экономии и полученных компенсаций, руб.;

Цф – фактическая стоимость строительства объекта, руб.

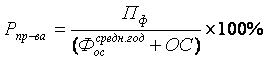

Для трестов и управлений механизации, а также строительных организаций, выполняющих работы собственными средствами, уровень рентабельности производства (Рпр-ва) определяется отношением прибыли от реализации к среднегодовой стоимости основных производственных фондов ( ) и нормируемых оборотных средств (ОС):

) и нормируемых оборотных средств (ОС):

.

.

Для оценки эффективности деятельности организации показатель рентабельности может определяться по отношению к полученным доходам, либо по отношению к понесенным затратам. В первом случае рассчитываемый показатель называется рентабельность продаж (Рпродаж): (рентабельность реализованной продукции).

,

,

где В – выручка, полученная от реализации товаров, работ, услуг, руб.;

КН – косвенные налоги, уплачиваемые из выручки, руб.

Наиболее часто в строительстве используется показатель рентабельности затрат на производство продукции (Рз), характеризующий уровень прибыли, полученной на 1 рубль себестоимости:

,

,

где  – фактическая себестоимость работ (объекта), руб.

– фактическая себестоимость работ (объекта), руб.

Рентабельность в строительстве

Тема 7. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ В СТРОИТЕЛЬСТВЕ

Вопросы

1. Прибыль в строительстве

2. Рентабельность в строительстве

Прибыль в строительстве

Прибыль представляет собой реализованный чистый доход, созданный прибавочным трудом работников, а именно: разницу между выручкой и полной себестоимостью продукции, работ, услуг.

На различных этапах инвестиционного процесса определяют сметную, плановую, и фактическую прибыль.

Сметная прибыль – прибыль, предусмотренная в процессе составления проектной документации. Сметная прибыль в строительстве называется плановыми накоплениями (Пн), она определяется нормативным методом в процентном отношении к сметной себестоимости оцениваемых работ или в размере 50% к фактической величине средств на оплату труда рабочих-строителей и рабочих, обслуживающих строительные машины, не зависимо от места расположения и вида строительной организации.

Под плановойпонимается прибыль – определенная в процессе заработки бизнес-планов строительных организаций. Строительная организация самостоятельно планирует свою прибыль на основе заключенных договоров подряда.

Плановая прибыль по отдельным объектам рассчитывается как сумма сметной прибыли в проектно-сметной документации и плановой экономии затрат от снижения себестоимости строительно-монтажных работ:

где Э’– плановая экономия от снижения себестоимости СМР за весь период строительства объекта;

К – компенсации, полученные от заказчика.

Плановая прибыль от сдачи заказчиком работ, выполненных собственными силами, рассчитывается по формуле:

где Пп.н – не реализованная прибыль в незавершенном строительстве;

П»g – нереализованная прибыль в незавершенном строительном производстве на конец планируемого периода.

Э» – экономия от снижения себестоимости СМР, выполняемых собственными силами в планируемом периоде.

Фактическая прибыль – это финансовый результат подрядчика за определенный период его деятельности.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов, балансовая, валовая, налогооблагаемая и чистая прибыль.

Прибыль от сдачизаказчикам выполненных работ определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и сдачу:

где Дц – договорная цена, руб.;

НДС – налог на добавленную стоимость, руб.;

Сф – фактическая себестоимость выполненных работ, руб.

Балансовая прибыльрассчитывается на основе бухгалтерских документов в квартальных и годовых балансах как сумма прибыли от сдачи заказчику объектов, работ и услуг, реализации на сторону основных фондов, не материальных активов и другого имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, а также доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям

где Пи – прибыль от реализации имущества, руб.;

По – прибыль от реализации продукции подсобных и вспомогательных производств, руб.;

В – внереализационные доходы и расходы, руб.

В процессе расчета балансовой прибыли учитываются доходы и расходы строительного предприятия, не связанные с процессом реализации по так называемым вне реализационным операциям.

Валовая прибыль строительной организации определяется как сумма балансовой и расчетной прибыли:

где Пр – прибыль, определенная расчетным путем в случае реализации продукции и услуг по ценам ниже рыночных, безвозмездного получения финансово-материальных ресурсов, прямого обмена продукцией, работами, услугами.

Налогооблагаемая прибыльрассчитывается на основе валовой для целей определения платежей в бюджет.

Чистая прибыль представляет собой прибыль предприятия, оставшуюся в его распоряжении после уплаты налогов:

Рентабельность в строительстве

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

Сметный уровень рентабельности рассчитывается как отношение плановых накоплений Пн к сметной стоимости объекта С:

Плановый уровень рентабельности определяется по формуле:

где Пп – плановая прибыль;

Цд – договорная цена на строительство объекта.

По окончании строительства и завершении расчетов определяется фактическая рентабельность объекта:

где Пф – фактическая прибыль от сдачи объекта с учетом экономии и компенсаций;

Цф – фактическая стоимость строительства объекта.

Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений, рассчитывается по формуле:

где Пб – балансовая прибыль строительной организации;

V – стоимость работ, выполняемых собственными силами.

Рентабельность – это обобщающий показатель, на который влияют как экстенсивные, так и интенсивные факторы.

К экстенсивным факторам относится рост массы прибыли за счет увеличения объемов работ и влияние инфляции на уровень цен.

Наиболее важные интенсивные факторы: совершенствование организации труда и производства, технический прогресс, сокращение сроков строительства, повышение качества СМР.