Что нового в Методике определения сметной стоимости. Часть 7. Объектный и сводный сметные расчеты

Нововведений по объектному сметному расчету немного.

1. При расчете ресурсным и ресурсно-индексным методами в ОСР приводятся итоговые данные по оплате труда, стоимости эксплуатации машин и механизмов, материальных ресурсов, накладных расходов, сметной прибыли, оборудования и перевозки.

2. При соответствующем обосновании в проектной и (или) иной технической документации дополнительно приводятся:

а) средства на строительство и разборку титульных временных зданий и сооружений;

б) дополнительные затраты при производстве работ в зимнее время;

в) отдельные виды прочих затрат, относимые на сметную стоимость объекта капитального строительства.

В графе 6 помимо стоимости оборудования учитывается также стоимость мебели, инвентаря и произведений искусства.

А в Сводном сметном расчете появилось много чего нового.

1. По МДС81-35.2004 Сводный сметный расчет в выходной форме никак не сокращался. По новой Методике в шапке Сводного сметного расчета указывается: СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА № ССРСС-__________. Скорее всего это сделано для разделения строек на этапы. Другого объяснения я не вижу.

2. При составлении смет ресурсным и ресурсно-индексном методе составляется один ССРСС в текущем уровне цен. Если сметы составляются базисно-индексным методом, то, помимо ССРСС в текущем уровне цен, составляется еще и ССРСС в базисно уровне.

3. Состав и количество глав в ССРСС не изменились. Но и здесь не обошлось без казусов.

В сводном сметном расчете сметные затраты распределяются по главам в соответствии с Положением № 87.

Вот что подумает начинающий сметчик? Почему нельзя было написать Постановление Правительства № 87 «Положение о составе разделов проектной документации и требованиях к их содержанию»? Это было бы понятнее.

4. Для учета особенностей отдельных объектов строительства (например, линейных объектов, в том числе в нескольких субъектах Российской Федерации) в главах сводного сметного расчета предусматриваются разделы.

К сожалению, более подробного разъяснения как это должно выглядеть и для чего, я не нашел в Методике.

5. Как и ранее, сметная стоимость в ССРСС определяется суммированием итоговых стоимостных показателей объектных и локальных сметных расчетов, сметных расчетов на отдельные виды затрат с их распределением по следующим элементам сметной стоимости:

— стоимость строительных (ремонтно-строительных) работ,

Итоговые показатели включаются в главы сводного сметного расчета без учета затрат на временные здания и сооружения, зимнее удорожание и прочие затраты, учитываемые в соответствующих главах ССРСС.

6. За итогом глав сводного сметного расчета приводятся резерв средств на непредвиденные работы и затраты и сумма налога на добавленную стоимость.

Как видим, из Сводного сметного расчета убрали возвратные суммы от разборки зданий и сооружений за итогом Сводного сметного расчета.

7. В сводном сметном расчете приводятся итоговые данные по каждой главе (в том числе по разделам), по итогам глав 1-7, 1-8, 1-9, 1-12, а также после резерва средств на непредвиденные работы и затраты и суммы налога на добавленную стоимость.

8. В главу 1 ССРСС включаются затраты, связанные с оформлением земельного участка, с созданием геодезической разбивочной основы для строительства и освоением территории строительства, произведенных на момент подготовки проектной документации или планируемых к осуществлению в период строительства.

9. В главу ССРСС включается сметная стоимость прочих работ и затрат, не учитываемых в других главах сводного сметного расчета.

Рекомендуемый перечень работ и затрат, учитываемых в главах 1, 9 и 12 сводного сметного расчета стоимости, приведен в Приложении № 9 к Методике.

Данные затраты требуют внимательного изучения и будут рассмотрены в отдельных статьях.

10. В главу 2 сводного сметного расчета включается сметная стоимость строительства объектов капитального строительства, являющихся основными для объекта строительства. При наличии в одном объекте капитального строительства основного и подсобного производств его сметная стоимость учитывается также в главе 2 сводного сметного расчета.

11. Глава 3 предназначена для учета стоимости объектов подсобного и обслуживающего назначения.

При этом уточнены данные виды объектов.

Для объектов производственного назначения в главу 3 включается сметная стоимость строительства предназначенных для подсобных производственных целей, (не относящихся к энергетическим объектам и объектам транспортного хозяйства и связи, предусматриваемым в соответствующих главах), а также для обслуживания предприятия.

— здания предприятий общественного питания, медицинского и бытового обслуживания работников производства, относящегося к строительству объекта производственного назначения, и другие.

Для объектов непроизводственного назначения в главу 3 включается сметная стоимость:

Для автомобильных дорог и искусственных дорожных сооружений в главу 3 включается сметная стоимость:

— зданий эксплуатационных служб,

— зданий дорожно-диспетчерских служб,

— пунктов весового и габаритного контроля,

Для объектов строительства железнодорожного транспорта в главу 3 включается сметная стоимость:

— объектов защиты путевого хозяйства,

— охраны пути и искусственных сооружений,

— сети и устройства автоматизированной очистки стрелок,

— служебно-технические здания подсобного и обслуживающего назначения всех служб,

— локомотиворемонтные и вагоноремонтные депо

Для объектов инфраструктуры воздушного транспорта в главу 3 включается сметная стоимость:

— контрольно-пропускных пунктов для осуществления пропускного режима, проведения досмотра, дополнительного досмотра и повторного досмотра в целях обеспечения транспортной безопасности.

12. В главу 4 сводного сметного расчета включается сметная стоимость строительства объектов энергетического хозяйства, входящих в объект строительства: трансформаторных подстанций, линий электропередач (воздушных и кабельных) и др. Сметная стоимость электротехнических установок, запроектированных в составе объектов капитального строительства, учитывается в их сметной стоимости.

13. В главу 5 включается сметная стоимость объектов транспортного хозяйства и связи:

— подъездные дороги к предприятиям и дороги на территории предприятий (автомобильные, железнодорожные),

— причальные и прочие портовые сооружения,

— площадки для стоянки транспортных средств,

— здания и сооружения по техническому обслуживанию,

— гаражи и другие подобные объекты.

Для объектов строительства железнодорожного транспорта в главу 5 включаются:

— пешеходные мосты и тоннели, не связанные с обслуживанием пассажиров.

В главе 5 сводного сметного расчета предусматриваются средства на устройство сетей связи всех видов (телефонной, телевизионной, радиосвязи и другой) с относящимися к ним зданиями и сооружениями, а также технических средств обеспечения транспортной безопасности.

14. В главу 6 сводного сметного расчета включается сметная стоимость сетей водоснабжения, водоотведения, теплоснабжения и газоснабжения.

К ним относятся трубопроводы с относящимися к ним зданиями и сооружениями, в том числе плотинами, водозаборными сооружениями, насосными станциями, зданиями перекачки, водонапорными башнями, очистными сооружениями, фильтрами, котельными и другими сооружениями.

В главу 6 не включаются сметные затраты на устройство систем инженерно-технического обеспечения, учитываемые в сметной стоимости соответствующих объектов капитального строительства.

15. В главу 7 сводного сметного расчета включается сметная стоимость затрат по благоустройству и озеленению территории объекта строительства:

— работы по вертикальной планировке (без образования рельефа),

— устройство дорожек, тротуаров, малых архитектурных форм,

— посадка деревьев, кустарников, устройство газонов и клумб

— другие элементы благоустройства и озеленения.

16. В главу 8 сводного сметного расчета включаются затраты на устройство и ликвидацию титульных временных зданий и сооружений.

Перечень затрат, относящихся к титульным временным зданиям и сооружениям, включаемым в главу 8 сводного сметного расчета, приведен в сметных нормативах, сведения о которых включены в ФРСН.

В настоящее время этим нормативом является ГСН 81-05-01-2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений».

Размер средств, предназначенных на строительство и разборку титульных временных зданий и сооружений, определяется одним из способов:

а) по сметным нормативам (ГСН 81-05-01-2001);

б) по расчету на основании данных ПОС, в соответствии с указанным в нем перечнем и характеристиками титульных временных зданий и сооружений.

Одновременное использование способов, указанных в подпунктах «а» и «б» пункта 154 Методики, не допускается за исключением случаев, приведенных ГСН 81-05-01-2001.

Затраты на устройство и ликвидацию (нетитульных) временных сооружений и временных специальных вспомогательных сооружений и устройств определяются дополнительно.

17. Затраты на строительство и разборку титульных временных зданий и сооружений включаются отдельными строками для соответствующих объектов капитального строительства при определении затрат на основании сметных нормативов;

Если расчет строительства временных зданий и сооружений выполнен по ПОС, то затраты на их строительство и разборку включаются в графы 4-8 сводного сметного расчета, а расходы на их содержание и эксплуатацию учитываются в графе 7 главы 9 сводного сметного расчета.

18. При необходимости строительства вахтового поселка затраты на его устройство так же включаются в 8 главу ССРСС.

19. Резерв средств на непредвиденные расходы остался неизменным и составляет:

За итогом сводного сметного расчета приводится сумма налога на добавленную стоимость, принимаемого в размере, установленном законодательством Российской Федерации.

И здесь Методика немного затрагивает интересы частных инвесторов и входит в противоречие с Налоговым Кодексом.

Сумма НДС должна показываться полностью. Просто представьте, что подрядчиком на СМР запланирована организация, применяющая упрощенную систему налогообложения. В таком случае на СМР не должен начисляться НДС, но инвестор данные средства будет обязан начислить на выплаченную подрядчику сумму и перечислить их в бюджет. Но средства то выделены на инвестирование в пределах ССРСС. Где инвестору взять дополнительные ресурсы на уплату данного налога?

И ка Минюст смог зарегистрировать такой ляп? Не понятно.

Ждите обзор содержания Глав 1,9 и 12 Сводного сметного расчета.

Что такое объектная смета?

Содержание статьи

Содержание и состав объектной сметы

Объектные сметы в строительстве определяют стоимость отдельных зданий, поэтому в составе сводного сметного расчёта таких смет может быть несколько (в соответствии с количеством сооружений). В число объектов жилые и офисные здания, отдельно стоящие лаборатории, цеха, крытые стоянки и объекты другого назначения.

Объектные сметы в строительстве определяют стоимость отдельных зданий, поэтому в составе сводного сметного расчёта таких смет может быть несколько (в соответствии с количеством сооружений). В число объектов жилые и офисные здания, отдельно стоящие лаборатории, цеха, крытые стоянки и объекты другого назначения.

Письмо Госстроя России № 12-349, регулирующее порядок определения стоимости строительства, а также порядок определения договорных (свободных) рыночных цен, помимо прочего, содержит расписанный порядок составления сводного сметного расчёта, элементом которого становится объектный сметный расчёт.

Объектные сметы в этом ряду становятся производными от локальных смет (составляются путём их объединения) и сами, в свою очередь, определяют стоимость объекта в составе рабочей документации. При этом объектный сметный расчёт, чаще всего, определяет сметный лимит по объекту в составе соответствующего проекта. Методика, представленная Госстроем в документе МДС 81-35.2004 (с изменениями 2014 года), в целом дублирует это содержание.

Так, согласно методическим рекомендациям, объектные сметные расчёты (ОСР) составляются в текущем уровне цен. Работы и затраты группируются по сметной стоимости (по графам):

В конце ОСР к стоимости (в текущем уровне цен) строительных и монтажных работ дополнительно добавляются средства, направленные на покрытие лимитированных расходов (затрат). Сюда, помимо прочего, входят:

Эти затраты включаются в соответствующем проценте для отдельного вида работ (затрат) от итоговых по всем локальным сметам строительно-монтажных работ или в определённых по расчёту размерах.

При расчётах заказчика и подрядчика за фактически выполненный объём работ часть резерва остаётся в распоряжении заказчика без передачи подрядчику.

Такие фактические объёмы (куда входят и дополнительные работы, возникающие при внесении изменений заказчиком в проектные решения непосредственно в ходе строительства) фиксируются в документах, обосновывающих приведённые расчёты.

Объектные сметы не составляются, если стоимость объекта определяется одной локальной сметой.

Задачу объектных смет в этом случае выполняет локальная смета с внесением в неё (в конце) средств, покрывающих лимитированные затраты в порядке, определённом для объектных смет.

Если объём понятий «объект» и «стройка» совпадают, данные, взятые из локальных смет, включаются в сводным сметный расчёт. Если на один вид работы делается несколько локальных сметных расчётов, то они, при объединении в объектных сметах, сводятся в одной строке с единым общим названием.

Составление объектного сметного расчёта

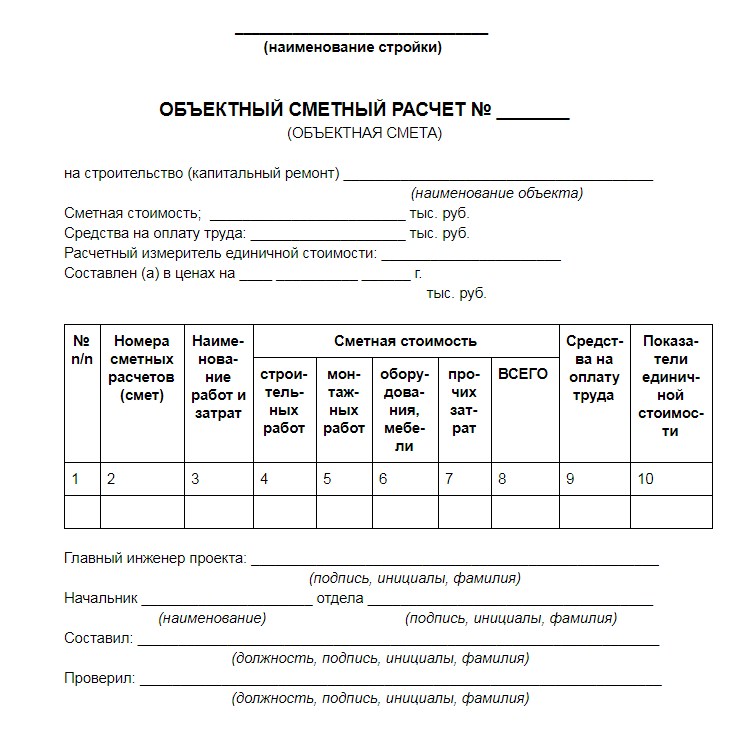

Образец для формирования документа, определённый как «Образец № 3», предложен в Приложении № 2 той же Методики МДС 81-35.2004. Он содержит информативную «шапку» и табличную часть. Помимо номера сметного расчёта, в верхней части документа указывается:

Без внесения расчётного измерителя единичной стоимости, показателей (как в примере ниже) и лимитированных затрат могут возникнуть проблемы с приёмкой объекта Госэкспертизой. Если в каждой локальной смете задать единицу измерения и количество единиц (показатель единичной стоимости), то стоимость единицы отразится и в объектном сметном расчёте. При смешении в локальных сметах единиц измерения (метров, кубометров, тонн и др.) аналитически определяется целевая потребность объекта.

Так при возведении забора единицей будут погонные метры, при возведении забора вокруг объекта-дома – квадратные метры общей площади дома. То есть, расчётным измерителем единичной стоимости будет общая площадь здания, а доля стоимости каждого конкретного вида работ на один квадратный метр вносится в соответствующую строку ОСР (в 10-ую колонку). В ОСР сначала построчно, а затем в итоге вносятся показатели единичной стоимости протяжённости сетей (метраж), площади объектов (в квадратных метрах), единичной стоимости объёма (на кубический метр) и т. д.

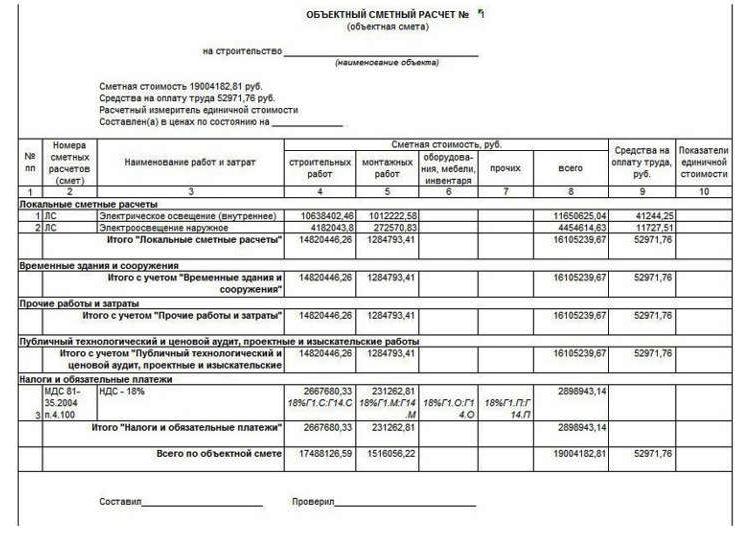

Пример объектной сметы:

Табличная часть формы насчитывает 10 колонок:

В итоговых данных ОСР (сметы) справочно-информативно демонстрируются возвратные суммы. Такие суммы становятся итоговым результатом тех возвратных сумм, которые предусмотрены локальными сметными расчётами.

Отдельные случаи составления ОСР

Встроенные в жилые здания организации общепита, торговли, бытового и коммунального обслуживания меняют рекомендованный формат составления ОСР.

Предполагается, что в этом случае объектные сметы следует отдельно составлять для перечисленных организаций и отдельно – для жилых домов. Стоимость конструкций, общих для жилой части и части пристроенных (встроенных) помещений, производится с применением Примерного состава затрат, опубликованного в Методике, в Приложении №4. Если составляется единая смета, то за её итогом выделяется стоимость жилой части и пристроенных помещений.

Одна из методик составления объектных сметных расчётов предполагает использование укрупнённых сметных показателей (нормативов) и стоимостных показателей по выбранным объектам-аналогам.

Данный объект-аналог выбирается на основе уже построенных или ещё строящихся объектов, чьи сметы составлены, исходя из рабочих чертежей. При этом следят за максимальным соответствием производственно-технологических, функциональных, планировочных, конструктивных характеристик объекта-аналога и проектируемого объекта. Достигается такое соответствие:

Та единица измерения, к которой приведена стоимость аналога, должна максимально достоверно отображать объёмно-планировочную и конструктивную специфику объекта.