- Застройщик принимает от дольщиков наличность: нужна ли ККТ?

- О применении застройщиками контрольно-кассовой техники (ККТ) при осуществлении расчетов с участниками долевого строительства за приобретаемые ими объекты недвижимости

- Расчеты с участниками долевого строительства

- Что такое электронные средства платежа?

- Как могут осуществляться безналичные расчеты

- Последствия для застройщиков

- Выводы для застройщиков

- Нужна ли онлайн-касса при платежах по договору участия в долевом строительстве или при получении инвестиционного взноса

- Что такое «инвестиционной взнос»

- Является ли участие в долевом строительстве инвестициями?

- Нужно ли применять ККТ при инвестициях в форме капвложений?

- Нужна ли онлайн-касса при платежах по договору долевого участия в строительстве?

- Выводы

Застройщик принимает от дольщиков наличность: нужна ли ККТ?

Если в рамках договора долевого участия застройщик привлекает денежные средства для строительства от граждан, то он не должен применять ККТ. К такому выводу пришли специалисты Минфина России в письме от 07.05.2020 № 03-01-15/36821.

По общему правилу кассовая техника применяется в обязательном порядке всеми организациями и бизнесменами при осуществлении ими расчетов (п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», далее — Закон о ККТ). Понятие расчета приведено в ст. 1.1 Закона о ККТ. Под ним, в частности, понимается прием (получение) денежных средств наличными деньгами и (или) в безналичном порядке:

за товары, работы, услуги;

в виде предварительной оплаты и (или) авансов.

Из буквального прочтения указанных норм Закона о ККТ можно сделать вывод, что застройщик должен использовать кассу при приеме от дольщиков денежных средств на строительство. Но в рассматриваемых договорных отношениях есть определенные нюансы, на которые специалисты Минфина России обратили внимание в комментируемом письме.

Отношения, связанные с привлечением денежных средств граждан для долевого строительства многоквартирных домов для возмещения затрат на такое строительство и возникновением у участников долевого строительства права собственности на объекты, регулируются положениями Федерального закона от 30.12.2004 № 214-ФЗ (далее — Закон № 214-ФЗ). Привлечение денежных средств граждан, связанное с возникающим у них правом собственности на помещения в многоквартирных домах, которые на момент передачи средств застройщику еще не введены в эксплуатацию, допускается, в частности, на основании договора участия в долевом строительстве (п. 2 ст. 1 Закона № 214-ФЗ). При этом объектом долевого строительства признается жилое или нежилое помещение, машино-место, подлежащее передаче участнику долевого строительства после получения разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости, строящихся с привлечением денежных средств участника долевого строительства (ст. 2 Закона № 214-ФЗ).

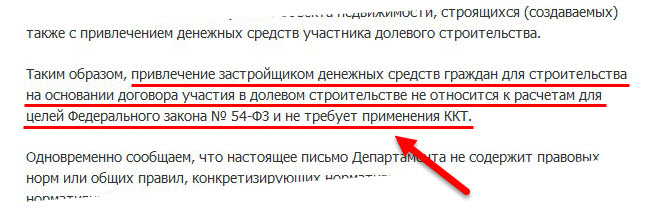

То есть денежные средства на строительство дольщики передают на тот момент, когда многоквартирные дома еще не введены в эксплуатацию. Поэтому Минфин России считает, что привлечение застройщиком денежных средств граждан для строительства на основании договора участия в долевом строительстве не требует применения ККТ.

Отметим, что аналогичный подход Минфин России уже высказывал (письма от 31.01.2020 № 03-01-15/6141, от 23.12.2019 № 03-01-15/100671). В письмах от 09.10.2018 № 03-01-15/72548, от 01.08.2018 № 03-01-15/54314, от 26.07.2018 № 03-01-15/52823 и от 09.07.2018 № 03-01-15/47640 финансисты указали, что кассовая техника применяется при получении денежных средств за товары, в том числе недвижимое имущество, по договорам купли-продажи. При этом привлечение застройщиком денежных средств граждан для строительства на основании договора участия в долевом строительстве не относится к расчетам для целей Закона о ККТ.

Отметим, что кассовая техника не используется и при возврате дольщикам денежных средств, полученных в рамках договора участия в долевом строительстве. На это указали специалисты финансового ведомства в письме от 05.02.2020 № 03-01-15/7246.

О применении застройщиками контрольно-кассовой техники (ККТ) при осуществлении расчетов с участниками долевого строительства за приобретаемые ими объекты недвижимости

Закон № 192-ФЗ изменил понятие «расчетов». Под ним теперь понимается: прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, а также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг, либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Расчеты с участниками долевого строительства

При буквальном толковании новых положений Закона о ККТ получается, что его действие распространяется на все виды расчетов. Сюда входят, в том числе, безналичные расчеты застройщика с участниками долевого строительства (как и с иными физическими лицами, приобретающим недвижимость по другим основаниям, например, на основании договора купли-продажи), совершаемые путем подачи участником долевого строительства платежных поручений в свой банк. При этом в п. 4. Ст. 4 Закона № 192 ФЗ содержится следующая норма: «Организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять контрольно-кассовую технику и не выдавать (направлять) бланки строгой отчетности до 01.07.2019». Однако при этом возникает сложность с определением что же является электронным средством платежа.

Что такое электронные средства платежа?

Определение электронных средств платежа дано в ст. 3 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (далее – Закон о НПС). Согласно этому определению электронное средство платежа – это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств. Согласно этой же статье, оператор по переводу денежных средств – это организация, которая в соответствии с законодательством Российской Федерации вправе осуществлять перевод денежных средств. Необходимо отметить, что приведенные определения являются довольно широкими, чтобы под них попадали любые современные формы дистанционных расчетов, то есть фактически все расчеты, за исключением расчетов наличными денежными средствами или ценными бумагами (чеками, векселями).

Согласно позиции Банка России, изложенной в письме от 06.03.2012 № 08-17/950 «По вопросам кредитных организаций – членов Ассоциации «Россия»», исходя из совокупности норм Закона о НПС, системы дистанционного банковского обслуживания, позволяющие составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств, являются электронными средствами платежа.

Как могут осуществляться безналичные расчеты

Из приведенных норм, можно сделать вывод (опять же, толкуя их буквально), что безналичные расчеты могут осуществляться как в бумажной форме (например, чеками либо путем вручения бумажного платежного поручения банку), так и с использованием электронных средств платежа (включая, системы «Клиент-банк», «Интернет-банкинг», «Мобильный банкинг» и т.п.). Главным признаком электронного средства платежа является использование информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств (ст. 3 Закона о НПС).

Стоит отметить, что указанная позиция Банка России была сформулирована более 6 лет назад. В то время дистанционные формы расчетов были не настолько распространены, как сегодня, а существенная часть безналичных платежей совершалась путем подачи банкам распоряжений в бумажной форме.

Последствия для застройщиков

Поскольку норма п. 4. ст. 4 Закона № 192 ФЗ вступила в силу недавно, какой-либо судебной, административной практики или официальных разъяснений по данному вопросу о необходимости применения ККТ при осуществлении безналичных расчетов с физическими лицами ещё нет.

Несмотря на вышеуказанные противоречия и неясности, вопрос о необходимости применения ККТ при расчетах с участниками долевого строительства может иметь для застройщика весьма ощутимые последствия. Так, за неприменение ККТ на юридических лиц может быть наложен административный штраф в размере до одного размера суммы расчета. То есть на застройщика может быть наложен административный штраф, равный стоимости объекта недвижимости! Кроме того, при осуществлении застройщиком расчетов с участниками долевого строительства возникают сложности прикладного характера. Например, в какой момент застройщик должен оформить (пробить) кассовый чек? Как застройщик должен передать кассовый чек участнику долевого строительства?

Согласно ст. 1.2 Закона о ККТ кассовые чеки (по согласованию с участником долевого строительства) могут направляться в электронном виде на абонентский номер, либо на адрес электронной почты, либо размещаться на ресурсе в сети Интернет, что приравнивается к выдаче бумажного кассового чека.

Выводы для застройщиков

1. Застройщик должен использовать ККТ при осуществлении расчетов с дольщиками, в том числе при расчетах через счета в банках.

2. Если при расчетах (при уплате денежных средств застройщику) участник долевого строительства не использует электронные средства платежа (в том числе Онлайн-банкинг и т.п.), то при получении денежных средств застройщик может не использовать ККТ до 01.07.2019. После этой даты застройщик при осуществлении любых расчетов с участниками долевого строительства должен будет использовать ККТ.

Нужна ли онлайн-касса при платежах по договору участия в долевом строительстве или при получении инвестиционного взноса

Вклады в развитие предприятия или инвестиции – не редкость. Инвесторами могут быть и сторонние лица, и сами сотрудники. Однако независимо от того, кто выступает участниками по инвестиционному договору, у принимающей вклады стороны из-за изменений в законе № 54-ФЗ возникает один вопрос: нужна ли онлайн-касса при получении инвестиционного взноса?

Что такое «инвестиционной взнос»

Главный нормативный акт, регулирующий инвестиции в форме капвложений, — федеральный закон РФ № 39-ФЗ от 25.02.1999 ( ССЫЛКА ). Согласно его статьи 1:

Инвестиции по закону № 39-ФЗ вносятся на основе инвестиционного договора. Он заключается по форме и в порядке, утвержденном в главе 28 Гражданского Кодекса РФ ( ССЫЛКА ).

Одним из вариантов инвестиционного взноса являются денежные средства, которые можно вносить в наличной или безналичной форме – по договоренности сторон. Причем, указанные суммы, могут быть собственными средствами инвестора и (или) заемными.

Инвестор, делая инвестиционный взнос, делит не только прибыль на этот взнос, но и убытки предприятия, возникшие при реализации инвестируемого проекта.

Является ли участие в долевом строительстве инвестициями?

Отношения по договору участия в долевом строительстве (УвДС) регулируются законом № 214-ФЗ от 30.12.2004 ( ССЫЛКА ). Нормы закона об инвестировании № 39-ФЗ на данные отношения не распространяются (статья 2 закона № 39-ФЗ).

Фактически, договор УвДС — это возмещение расходов на возведение объекта недвижимости. Хотя и выглядит со стороны, как предоплата.

Нужно ли применять ККТ при инвестициях в форме капвложений?

Онлайн-касса применяется всеми предпринимателями и предприятиями на территории РФ, кроме исключений, предусмотренных самим законом № 54-ФЗ ( ССЫЛКА ). ККТ применяется в момент осуществления расчетов. Согласно статье 1.1 данного закона к «расчетам» относятся:

Данное мнение высказано и Минфином РФ в письме №03-01-15/71092 от 16.09.2019 ( ССЫЛКА ).

Нужна ли онлайн-касса при платежах по договору долевого участия в строительстве?

Аналогично «думает» и Минфин РФ в своих письмах №03-01-15/54314 от 01.08.2018 ( ССЫЛКА ), №03-01-15/72548 от 09.10.2018 ( ССЫЛКА ).

Выводы

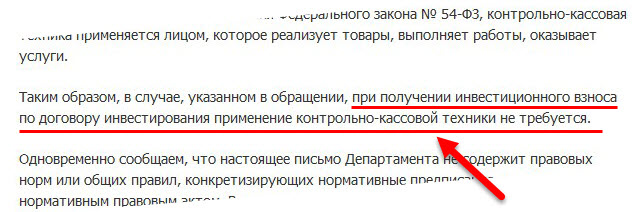

При получении денег в наличной или безналичной форме по договору инвестирования ККТ не применяется. Причина — указанная расчетная операция не признается «расчетом» для целей закона № 54-ФЗ. То же самое касается и договора участия в долевом строительстве. Взносы участником данного договора не подпадают под положения закона № 54-ФЗ. А значит, и здесь онлайн-касса не нужна.

Ранее мы разбирались нужно ли пробивать чек при взаимозачете между организациями — советуем прочитать.

Ранее мы разбирались нужно ли пробивать чек при взаимозачете между организациями — советуем прочитать.

По каким формулам можно рассчитать среднюю цену проданного товара за определенный промежуток времени.

Что такое кассовый разрыв https://onlain-kassy.ru/ispolzovanie/kak/izbezhat-kassovyj-razryv.html и какие методы позволяют его предотвратить.

Онлайн-касса — самый технологичный в истории российского рынка тип ККТ и, как следствие, довольно дорогой, как и многие другие инновационные продукты «хайтека». В настоящий момент — это единственный тип ККТ.

Онлайн-касса — устройство, в отношении которого закон устанавливает строгий перечень требований в части функционала и технологичности.

Как правильно использовать онлайн-кассы для турагентств. Деятельность турагентств традиционно считается одной из самых нерегулируемых.