- Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

- Понятие ОС

- Когда оформляется?

- Как составляется при постановке на учет ОС в связи с приобретением?

- Нюансы заполнения

- Сроки

- Образец о вводе в эксплуатацию

- Как отразить в учете строительство основных средств подрядным способом

- Организация является инвестором и заказчиком

- Первоначальная стоимость

- Документальное оформление

- Бухучет: отражение затрат

- Бухучет: принятие готовых объектов к учету

- Организация является инвестором

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

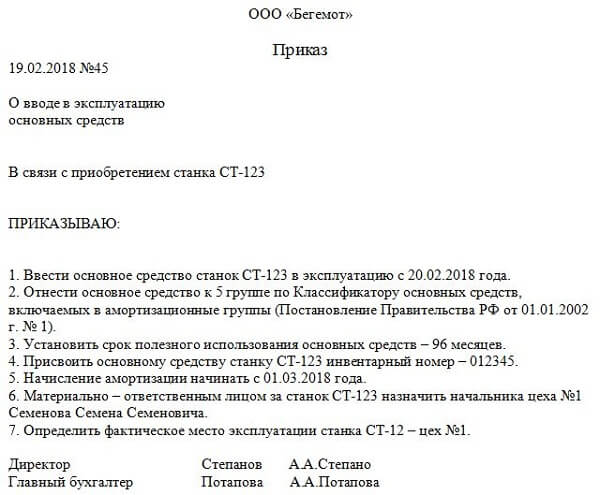

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Как отразить в учете строительство основных средств подрядным способом

Одним из способов поступления основных средств в организацию является их строительство (изготовление). Организация может построить (изготовить) основное средство собственными силами или воспользоваться услугами специализированных организаций (подрядчиков).

При подрядном способе сооружения (изготовления) организация, которая будет использовать основное средство в своей деятельности, может выступать либо в качестве заказчика, либо в качестве заказчика и инвестора одновременно (ч. 1–2 ст. 4 Закона от 25 февраля 1999 г. № 39-ФЗ). От того, какие именно функции выполняет организация, зависит порядок бухучета операций, связанных со строительством (изготовлением) объекта основных средств.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов и расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Организация является инвестором и заказчиком

Сооружение основного средства подрядным способом производится по договору строительного подряда. Неотъемлемыми частями такого договора являются:

Это следует из положений статей 740, 743, 746 Гражданского кодекса РФ.

Первоначальная стоимость

Основные средства, сооруженные подрядным способом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите:

Такой порядок предусмотрен пунктом 8 ПБУ 6/01, пунктом 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160, пунктами 11–15 ПБУ 2/2008.

Подробный перечень расходов, формирующих первоначальную стоимость построенных (изготовленных) основных средств, приведен в таблице .

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Поэтому если какие-то расходы, связанные со строительством (изготовлением) объекта (например, проценты по кредиту), понесены организацией после его включения в состав основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Такой порядок следует из пункта 14 ПБУ 6/01.

Документальное оформление

Сумму расходов, формирующих первоначальную стоимость объекта, определяйте на основании:

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для приемки созданных основных средств в организации следует создать комиссию, которая должна определять:

Если в штате организации состоит только директор, комиссию не создавайте. В этом случае ее функции должен взять на себя директор.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

После обследования объекта комиссия должна дать заключение о возможности его использования. Это заключение отражается в акте по форме № ОС-1.

Акт по форме № ОС-1 заполните при принятии объекта к учету (в момент отражения на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Акт составьте на основании первичных учетных документов и технической документации, приложенной к договору строительного подряда.

Реквизиты организации-сдатчика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Это объясняется тем, что для подрядчика построенный объект не является основным средством. Следовательно, составлять акт по форме № ОС-1 он не обязан (абз. 8 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, письмо Росстата от 31 марта 2005 г. № 01-02-09/205).

В акте по форме № ОС-1 укажите:

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

Если по договору подряда было изготовлено здание или сооружение, при принятии его к учету заполните акт по форме № ОС-1а. При его заполнении применяйте те же правила, что и при составлении формы № ОС-1.

Если по договору подряда были изготовлены основные средства (группа однородных основных средств), отличные от зданий и сооружений, при принятии их к учету заполните акт по форме № ОС-1б. При его заполнении применяйте те же правила, что и при составлении формы № ОС-1.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Одновременно с составлением акта по форме № ОС-1а (ОС-1, ОС-1б) заполните инвентарную карточку по форме № ОС-6а (ОС-6) или инвентарную книгу по форме № ОС-6б (предназначена для малых предприятий) в одном экземпляре. Инвентарную карточку (книгу) оформляйте на основании данных акта и первичных документов. В дальнейшем вносите в карточку (книгу) сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приемки-сдачи модернизированных основных средств по форме № ОС-3).

Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: нужно ли дополнительно к форме № КС-14 составлять еще и форму № ОС-3? Организация провела техническое перевооружение производственных корпусов, приемочная комиссия составила лишь акт по форме № КС-14.

Форма № КС-14 свидетельствует о том, что заказчик принял работу, которую выполнил для него подрядчик, то есть строительство объекта завершено. В этом акте дают общую информацию о том, кто вел работы на объекте, указывают автора проектно-сметной документации, стоимость заказа. Также здесь приводят заключение комиссии о состоянии основного средства. Такой вывод позволяют сделать указания по заполнению формы КС-14, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а.

В форме № ОС-3 отражаются другие сведения: о состоянии объектов до ремонта (реконструкции и т. д.), данные о затратах на реконструкцию или модернизацию. А также заключение комиссии, которая проводила прием-передачу основного средства. В форме № ОС-3 записывают, завершены ли работы по восстановлению объекта, перечисляют происшедшие изменения. Это следует из указаний по заполнению формы № ОС-3, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Таким образом, акт № ОС-3 является документом, на основании которого увеличивается первоначальная стоимость основного средства после реконструкции или модернизации.

Поэтому нужно составлять и форму № КС-14, и форму № ОС-3.

Внимание: отсутствие (непредставление) первичных документов по учету основных средств является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Бухучет: отражение затрат

В бухучете все затраты, связанные со строительством (изготовлением) объекта (стоимость работ подрядчика, израсходованных материалов, оборудования, переданного для установки на объекте и т. д.), отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

Дебет 08-3 Кредит 60 (76)

– отражена стоимость подрядных работ по сооружению объекта основных средств (на основании форм № КС-2 и № КС-3);

Дебет 08-3 Кредит 07

– отражена стоимость оборудования, переданного для установки подрядчику в строящемся объекте;

Дебет 08-3 Кредит 23 (25, 26, 70, 76. )

– отражены прочие затраты, связанные с доведением объекта до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76)

– отражен НДС, предъявленный подрядчиком, а также по прочим затратам, связанным с созданием основного средства.

Ситуация: как в бухучете отразить стоимость выполненных подрядчиком строительных работ? В договоре строительного подряда предусмотрена поэтапная сдача работ.

В договоре строительного подряда может быть предусмотрена поэтапная сдача работ (ст. 740 и 753 ГК РФ). Значит, по мере завершения каждого из этапов организация и подрядчик должны подписать акт по форме № КС-2 и справку по форме № КС-3. Такие правила следуют из указаний, утвержденных постановлением Госкомстата России от 11 ноября 1999 г. № 100.

В тот момент, когда будет подписан акт, стоимость выполненного этапа включите в состав капитальных вложений на строительство (изготовление) основного средства. То есть учтите на счете 08 «Вложения во внеоборотные активы». Это следует из Инструкции к плану счетов.

В этот момент (при соблюдении других условий, обязательных для вычета ) входной НДС, предъявленный подрядчиком по завершении данного этапа, можно принять к вычету (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК РФ, письма Минфина России от 5 марта 2009 г. № 03-07-11/52, от 19 февраля 2007 г. № 03-07-10/06).

Готовый объект включите в состав основных средств по окончании последнего этапа строительства (изготовления) (Инструкция к плану счетов). При этом оформите акт по форме № ОС-1а (ОС-1, ОС-1б) (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7).

Ситуация: как в бухучете отразить стоимость собственных материалов, переданных подрядчику для строительства (изготовления) основного средства?

В бухучете стоимость материалов, приобретенных для использования в строительстве (изготовлении) основного средства, включается в его первоначальную стоимость. При этом включить в первоначальную стоимость можно только те материалы, которые фактически израсходованы. Такой порядок следует из пункта 8 ПБУ 6/01.

Сама по себе передача материалов подрядчику не означает, что все они были использованы в строительстве. Поэтому включать в первоначальную стоимость объекта стоимость всех переданных материалов нельзя. Нужно знать, какое количество материалов было израсходовано фактически. Эта информация может быть отражена в отчете подрядчика. Типового образца такого отчета нет, поэтому его можно составить в произвольной форме. Главное, чтобы он содержал обязательные реквизиты, указанные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Обязанность подрядчика составлять такие отчеты, а также периодичность их представления предусмотрите в договоре подряда. Право требовать от подрядчика отчеты организации дает часть 1 статьи 748 Гражданского кодекса РФ, согласно которой заказчик может контролировать в том числе и использование подрядчиком переданных ему материалов.

В бухучете поступление материалов, приобретенных для использования в строительстве (изготовлении), отражается на счете 10-8 «Строительные материалы». При передаче материалов подрядчику перенесите их стоимость на счет 10-7 «Материалы, переданные в переработку на сторону»:

Дебет 10-7 Кредит 10-8

– отражена стоимость материалов, переданных подрядчику для сооружения объекта.

Такой порядок предусмотрен пунктом 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

После того как подрядчик представит отчет об израсходованных материалах, включите их стоимость в состав расходов, формирующих первоначальную стоимость строящегося объекта:

Дебет 08-3 Кредит 10-7

– отражена стоимость материалов, израсходованных на сооружение объекта.

Такой порядок предусмотрен Инструкцией к плану счетов.

Ситуация: как организации-застройщику отразить в бухучете перевод объекта незавершенного строительства на консервацию?

Решение о консервации недостроенного объекта принимает руководитель организации (являющейся застройщиком строительства). Оно оформляется приказом (распоряжением) в произвольной форме. В данном документе укажите сроки, в которые будет подготовлена документация, необходимая для проведения работ и обеспечения сохранности оборудования, конструкций и материалов на объекте. Приказ о консервации объекта незавершенного строительства оформите аналогично приказу о консервации объекта основных средств . О принятом решении уведомите подрядчика.

В ходе консервации проводится инвентаризация незавершенного строительства (п. 26 Положения по ведению бухгалтерского учета и отчетности). Порядок ее проведения установлен пунктами 3.32–3.35 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. По незавершенному капитальному строительству в описях указываются наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п. Инвентаризация проводится посредством проведения контрольных обмеров. При этом фактические объемы выполненных строительно-монтажных работ должны быть сопоставлены с данными локальных смет, а также с данными учета застройщика и подрядчика. После инвентаризации застройщик принимает от подрядчика законсервированные объекты, а также материальные ценности, которые подрядчик не может использовать на строительстве других объектов. Подробнее о проведении инвентаризации см. Как провести инвентаризацию .

После этого стороны должны подписать:

Такой порядок подтверждает письмо Госстроя СССР от 18 августа 1986 г. № 61-Д.

Для разработки сметы на консервацию и охрану строительного объекта привлекается проектная организация. По этой смете подрядчик выполняет строительно-монтажные работы на основании дополнительного соглашения к генеральному договору подряда. Все выполненные работы и расходы, связанные с консервацией, застройщик оплачивает подрядчику. Данные правила следуют из положений статей 452, 740, 752 Гражданского кодекса РФ, пункта 17.10 Методических рекомендаций, утвержденных протоколом от 5 января 1999 г. № 12.

Расходы, связанные с консервацией объекта незавершенного строительства, в том числе затраты на его содержание, не включайте в стоимость строительства. Такие издержки в бухучете формируют прочие расходы заказчика (п. 14 ПБУ 2/2008). Отражайте их на счете 91 «Прочие доходы и расходы». Такой порядок следует из пункта 11 ПБУ 10/99, Инструкции к плану счетов (счет 91) и письма Минфина России от 13 января 2003 г. № 16-00-14/7.

В бухучете эту операцию отразите проводкой:

Дебет 91-2 Кредит 10 (23, 60, 68, 69, 70. )

– учтены расходы на консервацию и содержание законсервированных объектов имущества.

Для удобства отслеживания информации о состоянии имущества к счету 08 откройте отдельный субсчет – «Объекты незавершенного строительства на консервации». Такой подход согласуется с Инструкцией к плану счетов (счет 08).

Перевод на консервацию объекта незавершенного строительства отразите проводкой:

Дебет 08 субсчет «Объекты незавершенного строительства на консервации» Кредит 08 субсчет «Строительство объектов основных средств»

– передан на консервацию объект незавершенного строительства.

Пример отражения в бухучете застройщика затрат на консервацию объекта незавершенного строительства

В прошлом году ООО «Альфа» (застройщик) заключило с ООО «Производственная фирма «Мастер»» (подрядчик) договор на строительство офиса сроком на два года. В текущем году строительство прекращено из-за нехватки средств на покрытие расходов. На момент прекращения строительства общая стоимость выполненных работ составила 1 852 000 руб.

За разработку сметы по консервации объекта «Альфа» заплатила проектной организации 11 800 руб. (в т. ч. НДС (18%) – 1800 руб.).

С «Мастером» было заключено дополнительное соглашение на проведение работ по консервации. Затраты «Мастера» по этим работам составили 118 000 руб. (в т. ч. НДС (18%) – 18 000 руб.). Расходы на содержание законсервированного объекта ежемесячно «Альфа» несет в сумме 50 000 руб. (зарплата сторожей с учетом страховых взносов).

Для удобства отслеживания информации о состоянии имущества бухгалтер «Альфы» открыл к счету 08 отдельные субсчета:

В текущем году бухгалтер сделал в учете следующие записи:

Дебет 08 субсчет «Объект незавершенного строительства» Кредит 08 «Строительство объектов основных средств»

– 1 852 000 руб. – передано на консервацию недостроенное здание офиса;

Дебет 91-2 Кредит 60

– 10 000 руб. (11 800 руб. – 1800 руб.) – отражены затраты на подготовку сметной документации по консервации здания офиса;

Дебет 19 Кредит 60

– 1800 руб. – учтен НДС с суммы затрат на подготовку сметной документации;

Дебет 91-2 Кредит 60

– 100 000 руб. (118 000 руб. – 18 000 руб.) – отражены расходы по оплате работ подрядчика по консервации здания офиса;

Дебет 19 Кредит 60

– 18 000 руб. – учтен НДС со стоимости работ подрядчика по консервации строительства;

Дебет 60 Кредит 51

– 129 800 руб. (11 800 руб. + 118 000 руб.) – оплачены счета проектной организации и подрядчика;

Дебет 91-2 Кредит 70 (69)

– 50 000 руб. – начислена зарплата сторожам, охраняющим законсервированный объект, а также взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний с нее.

Бухучет: принятие готовых объектов к учету

Принятие готовых объектов к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принято к учету и введено в эксплуатацию созданное основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

– учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

Организация является инвестором

Организация, которая выполняет только функции инвестора, для постройки (изготовления) основного средства подрядным способом должна найти организацию, которая возьмет на себя функции заказчика. С заказчиком заключается договор на строительство (изготовление) основного средства (ст. 8 Закона от 25 февраля 1999 г. № 39-ФЗ).

До тех пор пока строительство не будет закончено и объект не будет передан организации, все суммы, перечисленные заказчику на строительство (изготовление), учитывайте в составе дебиторской задолженности. При этом делайте проводки:

Дебет 76 Кредит 50 (51. )

– перечислены заказчику средства на строительство (изготовление) основного средства.

После того как созданный объект будет передан заказчиком, принимайте его к учету по первоначальной стоимости (п. 7 ПБУ 6/01). Первоначальную стоимость объекта формируйте с учетом всех затрат, связанных со строительством (п. 8 ПБУ 6/01). Дополнительным видом расходов при такой форме строительства является вознаграждение заказчика, предусмотренное договором.

В момент принятия сооруженного объекта к учету (в момент отражения его стоимости на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») заполните акт по форме № ОС-1а (ОС-1, ОС-1б) в одном экземпляре (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При заполнении акта руководствуйтесь теми же правилами, что и организации, которые одновременно выполняют функции инвестора и заказчика.

В бухучете все затраты, связанные со строительством (изготовлением) объекта, отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

Дебет 08-3 Кредит 76

– принят от заказчика построенный (изготовленный) объект;

Дебет 19 Кредит 76

– отражен НДС, предъявленный подрядчиком (на основании сводного счета-фактуры, полученного от заказчика);

Дебет 08-3 Кредит 60

– отражена сумма вознаграждения, причитающаяся заказчику;

Дебет 08-3 Кредит 23 (25, 26, 60,70, 76. )

– отражены прочие затраты, связанные с доведением построенного объекта до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76)

– отражен НДС по вознаграждению заказчика и по прочим затратам, связанным с доведением объекта до состояния, пригодного к использованию.

Такой порядок следует из Инструкции к плану счетов и подтверждается письмом Минфина России от 18 мая 2006 г. № 07-05-03/02.

Принятие построенных (изготовленных) объектов основных средств к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации» Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принято к учету и введено в эксплуатацию построенное (изготовленное) основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

– учтен построенный (изготовленный) объект в составе основных средств по первоначальной стоимости.

Такой порядок следует из пункта 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

В бухучете стоимость построенных (изготовленных) основных средств погашайте путем начисления амортизации . По основным средствам некоммерческих организаций начисляется износ . Такой порядок предусмотрен в пункте 17 ПБУ 6/01.