- Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

- Понятие ОС

- Когда оформляется?

- Как составляется при постановке на учет ОС в связи с приобретением?

- Нюансы заполнения

- Сроки

- Образец о вводе в эксплуатацию

- Приказ о вводе в эксплуатацию объекта строительства

- Приказы о вводе в эксплуатацию объектов строительства

- Образец приказа о вводе оборудования в эксплуатацию, процедура ввода

- Об утверждении формы разрешения на строительство и формы на ввод объекта в эксплуатацию

- Приказ о вводе в эксплуатацию построенного здания

- Ввод в эксплуатацию объектов строительства: правовая основа, основные принципы и положения

- Ввод основных средств в эксплуатацию

- Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

- Об утверждении формы разрешения на строительство и формы разрешения на ввод объекта в эксплуатацию

- Приказ Минстроя России от 19.02.2015 N 117/пр Об утверждении формы разрешения на строительство и формы разрешения на ввод объекта в эксплуатацию

- Приказ на ввод в эксплуатацию здания

- Приказ о вводе строительстве объекта основных средств

- Ввод в эксплуатацию основных средств: образец приказа

- Образец приказа на ввод здания в эксплуатацию

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Приказ о вводе в эксплуатацию объекта строительства

Приказы о вводе в эксплуатацию объектов строительства

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании. Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета. Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию.

5.6 При приемке законченных строительством объектов в зимнее время допускается переносить сроки выполнения работ по устройству верхнего покрытия внутриквартальных дорог и тротуаров, хозяйственных, игровых и спортивных площадок, по установке малых архитектурных форм, озеленению на ближайший благоприятный период. Ввод в эксплуатацию объектов строительства – это завершающий и, пожалуй, самый ответственный этап работы.

Образец приказа о вводе оборудования в эксплуатацию, процедура ввода

> > > Подробный образец приказа о вводе оборудования в эксплуатацию позволит документально подтвердить готовность оборудования к началу эксплуатации. Отражение нюансов налогового и бухгалтерского учета позволят избежать неприятных для предпринимателя пеней и штрафов. Полный шаблон только поспособствует быстрому составлению приказа, независимо от вида основных средств (ОС).Содержание:С необходимостью сталкивается каждое предприятие.

Такое оборудование устанавливается взамен изношенного и морально устаревшего, при внедрении новых технологий, увеличении объемов на производстве, освоении новых видов продукции.Для понимания процесса постановки на учет следует определиться с понятием «основные средства». По стандартам, ОС представляют собой имущественные активы, с помощью которых предприятие выполняет свою основную деятельность.

Они используются при оказании услуг, в производстве продукции, а также являются средствами труда.

Способ приобретения или поступления материального актива определен:

- поступления в виде взноса

- приобретения

- изготовления силами предприятия или подрядчика

- в результате процедуры дарения

Необходимость в покупке и установке определяется на техническом совещании у главных специалистов предприятия. После получения имущественного актива возникает необходимость в постановке

Об утверждении формы разрешения на строительство и формы на ввод объекта в эксплуатацию

ПРИКАЗот 8 апреля 2013 года N 115/ГС В соответствии с , , утвержденного (Собрание законодательства Российской Федерации, 2012, N 28, ст.3904), приказываю:1.

Утвердить форму разрешения на строительство согласно приложению N 1 к настоящему приказу.2.

Утвердить форму разрешения на ввод объекта в эксплуатацию согласно приложению N 2 к настоящему приказу.3. Настоящий приказ вступает в силу с даты признания утратившим силу (Собрание законодательства Российской Федерации, 2005, N 48, ст.5047).4.

Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федерального агентства по строительству и жилищно-коммунальному хозяйству Б.М.Мурашова.Приложение N 1к приказу Федеральногоагентства по строительству ижилищно-коммунальному хозяйствуот 8 апреля 2013 года N 115/ГС Кому (наименование застройщика)(фамилия, имя, отчество — для граждан,полное наименование организации — дляюридических лиц),его почтовый индекс и адрес)N (наименование уполномоченного федерального органа исполнительнойвласти, или органа исполнительной власти субъекта РоссийскойФедерации, или органа местного самоуправления, осуществляющих,выдачу разрешения на строительство)руководствуясь , разрешает строительство, реконструкцию объекта капитального строительства (ненужное зачеркнуть)(наименование объекта капитального строительства в соответствии с проектнойдокументацией, краткие проектные характеристики, описание этапастроительства,

Приказ о вводе в эксплуатацию построенного здания

- обязательно выполнить запуск оборудования, с отработкой времени, которое указано в договорных обязательствах

- произвести анализ условий, где будет эксплуатироваться ОС

В некоторых случаях оформление вышеуказанных документов позволяет миновать подписания акта ввода в работу.

При установке оборудования взамен изношенного и морально устаревшего оно принимается комиссией, назначенной по предприятию и состоящей из специалистов завода. При внедрении новых технологий, при освоении новой продукции, при увеличении объемов производства оборудование принимается в работу в составе объектов строительства и реконструкции в соответствии с порядком принятия в работу законченных строительством объектов, утвержденных нормативами.

С годами стоимость материального актива снижается. 6.1 Результатом комплексного опробования оборудования на рабочих режимах по объектам производственного назначения должно быть начало выпуска продукции (оказание услуг), предусмотренной проектной документацией, в объеме, соответствующем нормам освоения проектных мощностей в начальный период.

P0101005D» (наименование организации, ИНН, юридический и почтовый адреса, инициалы, фамилия руководителя, номер телефона,

Ввод в эксплуатацию объектов строительства: правовая основа, основные принципы и положения

Ввод в – это завершающий и, пожалуй, самый ответственный этап работы.

зданий представляет собой совокупность техники, технологии и процесса возведения сооружений, имеющих стены, полы и . Функциональное назначение у них может быть любое:

- производственное и т.д.

- общественное

- жилищное

Но, какой бы вариант мы ни выбрали, работа над ним начнется с разработки проектной документации, а завершается вводом в .

В промежутках между этими этапами рассчитывается , определяется генподрядчик, который дорабатывает чертежи/схемы в соответствии со спецификацией и возводит объект.

А после того, как строительство вступает в завершающую стадию, начинаются подготовительные работы по получению разрешения на ввод в эксплуатацию.

Читайте также: Как осуществляется приемка объекта строительства, мы подробно обсудим.

Забегая наперед, оговоримся, что ввод в строительства регулируется Градостроительным кодексом Российской Федерации от 29 декабря 2004 года.

Ввод основных средств в эксплуатацию

→ → Актуально на: 11 февраля 2016 г.

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

- объект способен приносить организации экономические выгоды (доход) в будущем.

- организация не собирается продавать этот объект;

- объект будет использоваться более чем 12 месяцев;

Что касается стоимости этого объекта, то правила такие (; ):

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб.

либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности ().

При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом ().

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

» » » » 22.08.2020 Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию. Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности. Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется. Поступление объекта на предприятие возможно:

К учету основные средства принимаются с даты ввода их в эксплуатацию ().

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов. Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

Об утверждении формы разрешения на строительство и формы разрешения на ввод объекта в эксплуатацию

В соответствии с и (Собрание законодательства Российской Федерации, 2005, N 1, ст.16; 2008, N 30, ст.3616; 2014, N 43, ст.5799) и , , утвержденного (Собрание законодательства Российской Федерации (2013, N 47, ст.6117; 2015, N 2, ст.491), приказываю:1. Утвердить:а) форму разрешения на строительство согласно приложению N 1 к настоящему приказу;б) форму разрешения на ввод объекта в эксплуатацию согласно приложению N 2 к настоящему приказу.2. Признать утратившими силу приказы Министерства регионального развития Российской Федерации:а) (зарегистрирован в Минюсте России 8 ноября 2006 года N 8451; Бюллетень нормативных актов федеральных органов исполнительной власти, N 46, 13 ноября 2006 года);б) (зарегистрирован в Минюсте России 15 ноября 2006 года, регистрационный N 8477; Бюллетень нормативных актов федеральных органов исполнительной власти, N 48, 27 ноября 2006 года).3.

Настоящий приказ вступает в силу с даты вступления в силу (Собрание законодательства Российской Федерации, 2005, N 48, ст.5047).МинистрМ.А.МеньЗарегистрированов Министерстве юстицииРоссийской Федерации9 апреля 2015 года,регистрационный N 36782 Приложение N 1к приказуМинистерства строительстваи жилищно-коммунального хозяйстваРоссийской Федерацииот 19 февраля 2015 года N 117/прКому (наименование застройщика (фамилия, имя, отчество — для граждан,полное наименование организации — для юридических лиц), его почтовый индекс и адрес, адрес электронной почты)

Дата N (наименование уполномоченного федерального органа исполнительной власти или органа исполнительной власти субъекта Российской Федерации, или органа местного самоуправления, осуществляющих выдачу разрешения на строительство, Государственная корпорация по атомной энергии «Росатом»)

Приказ Минстроя России от 19.02.2015 N 117/пр Об утверждении формы разрешения на строительство и формы разрешения на ввод объекта в эксплуатацию

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГОХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИПРИКАЗот 19 февраля 2015 г.

N 117/прОБ УТВЕРЖДЕНИИ ФОРМЫ РАЗРЕШЕНИЯНА СТРОИТЕЛЬСТВО И ФОРМЫ РАЗРЕШЕНИЯ НА ВВОД ОБЪЕКТАВ ЭКСПЛУАТАЦИЮВ соответствии с и Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, N 1, ст.

16; 2008, N 30, ст. 3616; 2014, N 43, ст.

5799) и , Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г.

N 1038 (Собрание законодательства Российской Федерации (2013, N 47, ст.

6117; 2015, N 2, ст. 491), приказываю:1. Утвердить:а) форму разрешения на строительство согласно к настоящему приказу;б) форму разрешения на ввод объекта в эксплуатацию согласно к настоящему приказу.2.

Признать утратившими силу приказы Министерства регионального развития Российской Федерации:а) от 19 октября 2006 г.

«Об утверждении Инструкции о порядке заполнения формы разрешения на строительство»

(зарегистрирован в Минюсте России 8 ноября 2006 г. N 8451; Бюллетень нормативных актов федеральных органов исполнительной власти, N 46, 13 ноября 2006 г.);б) от 19 октября 2006 г. N 121

«Об утверждении Инструкции о порядке заполнения формы разрешения на ввод объекта в эксплуатацию»

(зарегистрирован в Минюсте России 15 ноября 2006 г., регистрационный N 8477; Бюллетень нормативных актов федеральных органов исполнительной власти, N 48, 27 ноября 2006 г.).3.

Приказ на ввод в эксплуатацию здания

16.02.2019Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).Документ доступен: в коммерческой версии КонсультантПлюсДокумент доступен: в коммерческой версии КонсультантПлюсДокумент доступен: в коммерческой версии КонсультантПлюсДокумент доступен: в коммерческой версии КонсультантПлюсИсточник: Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п.

4 ПБУ 6/01 ; п. 1 ст. 256 НК РФ):

- объект способен приносить организации экономические выгоды (доход) в будущем.

- организация не собирается продавать этот объект;

- объект будет использоваться более чем 12 месяцев;

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

Что касается стоимости этого объекта, то правила такие (п. 5 ПБУ 6/01 ; п. 1 ст. 256 НК РФ):

- в бухучете основными средствами признаются объекты стоимостью свышеруб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость болееруб.

Приказ о вводе строительстве объекта основных средств

При поступлении в организацию основных средств бухгалтер применяет процедуры, которые подтверждают их готовность к использованию.

Данная процедура носит название «Ввод в эксплуатацию ОС» и ее проведение регламентируется рядом федеральных законов, контролирующих хозяйственную жизнь предприятий. Какими документами оформляется ввод в эксплуатацию основных средств?

Каков порядок процедуры? В чем ее необходимость и чем грозит отказ от ее проведения? Ознакомимся с рекомендациями по данному вопросу. Содержание

- Сроки проведения экспертизы

- Какие объекты относятся к ОС?

- Требования к оформлению бланка

- Зачем нужна процедура ввода объекта в эксплуатацию

- Амортизация

- Инвентарные карточки

- Порядок оформления

- Унифицированные акты

- Требования к оформлению бланка

- Унифицированные акты

Какие объекты относятся к ОС?

Начать стоит с понятия «основных средств». Содержание: Приказ о вводе в эксплуатацию объекта основных средств Ключевые характеристики объектов и иным материальных ценностей, которые могут рассматриваться в качестве основного средства, регламентированы в Правилах бухучета ПБУ 6/01 и ст.

- предполагаемый срок эксплуатации должен составлять не менее одного года;

- целевое назначение актива должно заключаться в его использовании для собственных производственных или управленческих функций, а также для передачи его третьим лицам на платной основе во временное пользование;

- активы не приобретались с целью последующей перепродажи третьим лицам;

Ввод в эксплуатацию основных средств: образец приказа

Бесплатная юридическая консультация: Вся Россия » » Содержание 19 февраля 2020 Документы Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию. Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности. Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно: К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38). Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

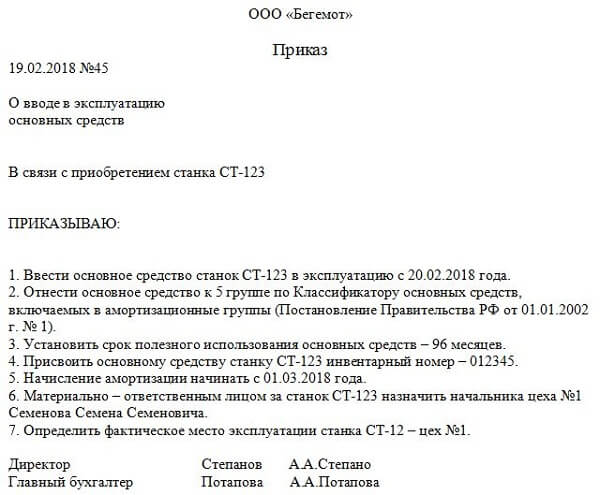

Образец приказа на ввод здания в эксплуатацию

Содержание: Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Документ доступен: в коммерческой версии КонсультантПлюс Документ доступен: в коммерческой версии КонсультантПлюс Документ доступен: в коммерческой версии КонсультантПлюс Документ доступен: в коммерческой версии КонсультантПлюс В связи с приобретением автомобиля ЗИЛ-433362 1.

Ввести в эксплуатацию автомобиль ЗИЛ-433362 (далее по тексту — Объект) первоначальной стоимостью: — в размере 368 760 руб.

в бухгалтерском учете; — в размере 365 700 руб.

в налоговом учете. 2. Присвоить Объекту инвентарный номер 010.

3. Установить срок полезного использования Объекта для целей бухгалтерского и налогового учета — 7 лет (84 месяца).

Для целей налогового учета включить Объект в 4-ю амортизационную группу.

4. Отнести Объект в группу основных средств «Транспортные средства». 5. Определить способ начисления амортизации в бухгалтерском учете — линейный, метод начисления амортизации в налоговом учете — нелинейный. 6. Главному бухгалтеру Павловой Н.И.

поставить Объект на балансовый учет в составе основных средств.

Компания приобрела оборудование, но планирует отложить его ввод в эксплуатацию.

Чтобы при этом не возникло споров с налоговиками следует оформить специальный приказ.

Если компания купила активы, то их надо амортизировать.

Но ввод в эксплуатацию можно выгодно отложить.