- ДомКлик отвечает: аккредитация

- Зачем нужна аккредитация?

- Как банк проверяет застройщика?

- Что именно проверяется в процессе аккредитации?

- Сколько времени занимает такая проверка?

- Можно ли ускорить проверку?

- Почему важно проверять наличие аккредитации новостройки?

- Как обезопасить себя при выборе застройщика?

- Аккредитованные новостройки от Сбербанка: условия по ипотеки и особенности кредитования

- Что такое аккредитация и как ее получить

- Список аккредитованных новостроек

- Условия по ипотеке в аккредитованных новостройках

- Особенности кредитования через партнера

- Ипотека на новостройки от 4,1%*

- от 10%

- от 4,1%

- от 300 000 ₽

- Без очередей и визита в банк Вы отправляете заявку и получаете одобрение онлайн

- Скидка к ставке Для получающих зарплату в Сбербанке

- Скидки от застройщиков

- Рассчитайте ипотеку

- Как подать заявку и получить решение

- Рассчитайте ипотечный кредит

- Отправьте заявку онлайн

- Выберите квартиру в новостройке

- Оформите сделку

- Требования к заёмщику

- Возраст

- Стаж работы

- Созаёмщик

- от 1 года до 7 лет вкл.

- от 7 лет 1 мес. до 12 лет вкл.

- от 12 лет 1 мес. до 30 лет вкл.

- Базовые ставки

- Программа субсидирования с застройщиками с дисконтом на весь срок

- Программа субсидирования с застройщиками с дисконтом на 2 года

- ставка на 2 года

- ставка после 2-х лет

- Программа субсидирования с застройщиками с дисконтом на 1 год

- ставка на первый год

- ставка после первого года

- Для рассмотрения кредитной заявки необходимы:

- Для получения кредита по программе «Ипотека плюс материнский капитал» дополнительно предоставляются:

- Кредит предоставляется гражданам РФ в отделениях Сбербанка России:

- Срок рассмотрения кредитной заявки

- Порядок предоставления кредита

- Порядок погашения кредита

- Частичное или полное досрочное погашение кредита

- Неустойка за несвоевременное погашение кредита

- Использование материнского капитала

- Налоговые вычеты

- Страхование жизни и здоровья по программе «Защищенный заемщик» 2

- Страхование ипотеки 3

- На какую сумму кредита я могу рассчитывать?

- Мне отказали в кредите. Почему? Что делать?

- Как досрочно погасить ипотечный кредит?

- Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

- Я человек в возрасте, мне дадут ипотеку?

- Если я получаю зарплату на карту Сбербанка?

- Как узнать переплату по моему будущему кредиту?

- Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

- Я гражданин другой страны, могу я получить ипотеку?

- Кто может быть созаёмщиком?

- Как использовать материнский капитал в пользу ипотеки?

- Где найти список аккредитованных Сбербанком жилых комплексов?

- Как узнать свою кредитную историю?

- Какие дополнительные расходы будут при оформлении ипотеки?

- Что лучше: новостройка или вторичка?

- Какой срок рассмотрения заявки на кредит?

- Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

- Зачем регистрироваться на ДомКлик?

- Как я узнаю решение банка?

- Могу ли я купить в ипотеку/продать объект недвижимости, находящийся в залоге Сбербанка?

ДомКлик отвечает: аккредитация

По каким критериям банк оценивает надежность застройщика? Почему важно проверять наличие аккредитации при выборе квартиры в новостройке?

На эти и другие вопросы нам ответил Василий Селиверстов – исполнительный директор дивизиона ДомКлик. Он занимается развитием процесса аккредитации партнеров и строящихся объектов. Поэтому знает всё про аккредитацию в Сбербанке.

Зачем нужна аккредитация?

Аккредитация — это оценка вероятности, что строительство дома будет завершено, банк получит залог, а клиент — свою квартиру.

Давайте сравним аккредитацию со стандартным процессом оформления ипотеки. После одобрения кредита клиент отправляет на одобрение в банк квартиру, которую собирается купить. По сути аккредитация заменяет эту процедуру для квартиры в новостройке – происходит одобрение сразу всего строящегося дома. Кроме того, по аккредитованным проектам процесс проведения сделки проходит быстрее.

Как банк проверяет застройщика?

В первую очередь, оценивается опыт и репутация застройщика. Для оценки определяется категория компании: от А до Е.

В категорию А попадают застройщики с наименьшим опытом на рынке. Для получения аккредитации им необходимо возвести не менее 30% надземной части проекта. После этого банк проводит оценку финансового состояния таких компаний. Если с этими минимальными требованиями всё в порядке, то запускается уже сам процесс аккредитации.

Самые опытные и надежные компании попадают в категорию Е. Для этого застройщику необходимо иметь 20 и более построенных за последние 10 лет объектов жилой или коммерческой недвижимости. Но даже для таких компаний банк проводит более серьезный и детальный анализ по ранее построенным объектам. Это и отличает позицию Сбербанка от других организаций.

Что именно проверяется в процессе аккредитации?

Мы проверяем опыт работы застройщика на рынке и строительную готовность рассматриваемого объекта. Также во внимание принимаются темпы стройки ранее аккредитованных объектов застройщика.

Важным фактором является деловая репутация застройщика — здесь происходит детальная проверка со стороны службы безопасности банка.

Сбербанк является одним из немногих банков, который проверяет не только надежность застройщика, но и репутацию руководителей компании.

Проверяется, принимала ли участие компания в арбитражных судах. Юридическая служба банка проверяет строительную и земельную документацию, а также соответствие этих документов договору долевого участия. Важно, чтобы в документах строго соблюдались права клиентов и банка.

Сколько времени занимает такая проверка?

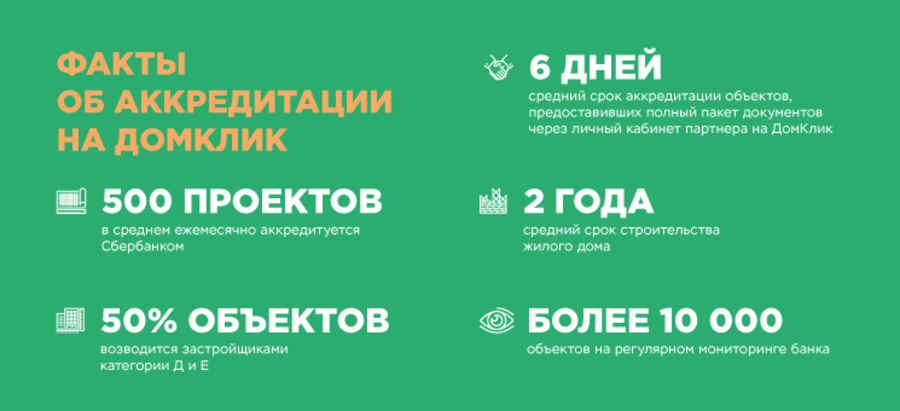

Действующие партнеры, подходящие под категории Д или Е, могут пройти процедуру аккредитации за 2-3 дня при условии предоставления полного пакета документов.

Для компаний, которые ещё не сотрудничали с банком, или если требуются дополнительные уточнения по документам, процедура может занять 10 и более дней.

Можно ли ускорить проверку?

Да, недавно мы запустили возможность подачи заявки на аккредитацию в личном кабинете партнера на pro.domclick.ru. За время тестирования средний срок рассмотрения заявок из личного кабинета партнера составил 5,5 дней, в сравнении со старой процедурой, когда средний срок составлял 9 и более дней.

В личном кабинете для удобства партнера разработан «помощник» по формированию пакета документов. Ответив на несколько вопросов, партнер поймет, что нужно предоставить в банк – теперь не нужно читать банковские регламенты и документы. Это сделано для ускорения процедуры рассмотрения, ведь, как я уже сказал, при предоставлении полного пакета документов рассмотрение происходит быстрее.

Почему важно проверять наличие аккредитации новостройки?

Во-первых, по итогам проверки, мы понимаем, что аккредитованный застройщик обладает надежной деловой репутацией.

Во-вторых, застройщик может дополнительно привлекать к финансированию стройки средства клиентов, состоящие из ипотечных кредитов, полученных в банках, аккредитовавших объект.

Это укрепляет его позиции на рынке. Однако важно понимать, что даже аккредитованные объекты могут быть не достроены. На это влияет, в том числе, как застройщик ведет хозяйственную деятельность, как организованы закупки и прочие операционные процедуры. То есть те вещи, на которые банк повлиять не может.

Поэтому даже после аккредитации банк продолжает следить за деятельностью застройщика. Если при мониторинге будет обнаружено, что застройщик недобросовестно выполняет свои обязательства, банк сможет вовремя предупредить своих клиентов и рынок о рисках.

Как обезопасить себя при выборе застройщика?

При покупке квартиры в новостройке мы рекомендуем клиентам обратить свое внимание на банки, в которых аккредитован строительный объект.

Если ЖК получил аккредитацию только в 1-2 банках — это может означать, что объект не соответствует требованиям надежности, и остальные банки ему отказали. В отдельных случаях важно учитывать, что есть застройщики, которые связанны отношениями с некоторыми банками. Банк может являться участником бизнеса застройщика, например, учредителем, акционером или иметь места в совете директоров. В таком случае застройщик не стремится получать аккредитацию в большом количестве банков.

Что касается Сбербанка, то банк может отказать в аккредитации, если есть серьезные вопросы в отношении деловой репутации. Или при несоответствии строительной документации. Ведь даже если такой объект будет достроен, есть риск, что могут возникнуть проблемы с его вводом в эксплуатацию.

Отказ также получит застройщик, если готовность объекта не соответствует его категории. Например, если у застройщика категории А дом возведен менее, чем на 30%.

Аккредитованные новостройки от Сбербанка: условия по ипотеки и особенности кредитования

![]()

Сбербанк – один из лидеров рынка финансовых услуг. Каждый желающий может получить ипотеку в новом доме на выгодных условиях, под минимальный процент. Для этого следует изучить предложения от аккредитованных застройщиков, которые сотрудничают с банком. Как узнать список аккредитованных застройщиков и условия, вы узнаете после прочтения статьи.

Выгодно приобрести квартиру по ипотеке предлагает Сберегательный банк. Для получения минимального процента в рамках финансового продукта, следует приобрести квартиру в новом доме от аккредитованной компании. Рассмотрим, как узнать список компаний, и на каких условиях можно получить кредит.

Что такое аккредитация и как ее получить

Многие слышали, что банк работает с аккредитованными новостройками, но даже не догадывается, что это значит. Аккредитация означает, что застройщик и его объект строительства прошел тщательную проверку со стороны финансовой компании.

На первом шаге Сберегательный банк проверяет все документы застройщика. Если компания стабильная и имеет высокий рейтинг надежности, то происходит проверка объекта. Причем важно отметить, что каждый дом проверяется отдельно и после этого выносится аккредитация.

Для получения аккредитации застройщику следует:

- обратиться к уполномоченному сотруднику Сберегательного банка

- подготовить необходимый пакет документов

- пройти проверку

Список аккредитованных новостроек

Получить актуальные данные по своему региону можно только на специальном портале ДомКлик от Сбербанка. Информация отражена на главной странице.

![]()

На официальном портале можно отфильтровать предложения, исходя из личных предпочтений и финансовых возможностей. Для получения информации по аккредитованной недвижимости следует указать:

- Регион получения ипотечного кредита.

- Тип сделки.

- Тип жилья.

- Цену.

После внесения сведений появится все приложения на карте. Несомненный плюс – по каждому предложению представлены фотографии. Это помогает дистанционно увидеть объект недвижимости.

![]()

Для получения полной информации следует кликнуть на выбранный объект и ознакомиться со всей информацией.

Условия по ипотеке в аккредитованных новостройках

Выбирая продукт, заемщики в первую очередь обращают внимание на размер процентной ставки. Чем она ниже, тем меньше переплата по договору, в течение всего срока действия ипотечного договора.

Процентная ставка определяется для каждого клиента персонально и зависит от ряда факторов. На практике минимальная ставка составляет от 8,5%. В рамках программы с государственной поддержкой можно оформить ипотечный кредит от 6%.

На размер ставки влияет:

- есть зарплатная карта у заемщика или нет

- будет ли включено добровольное страхование жизни

- как будет происходить регистрация объекта: лично или через интернет (электронная)

- дополнительная скидка от застройщика

- кредитная история

- наличие действующих обязательств

- пользовался ранее клиент услугами банка или нет

Важно! Стоит отметить, что при наличии зарплатной карты можно получить скидку к базовому проценту в размере до 1%. Дополнительное преимущество – банк не запрашивает справку о доходах, с целью оценки платежеспособности.

![]()

- валюта по договору – рубли

- минимальная сумма – от 300 000 рублей

- максимальная сумма – не более 85% от стоимости приобретаемого имущества

- срок – до 30 лет

- комиссия за предоставление ипотечного кредита отсутствует

- обязательное страхование предмета залога

- кредит выдается для покупки имущества на территории РФ

- минимальный взнос от 15% от суммы недвижимости

Актуальную информацию на дату обращения можно получить на официальном портале финансовой компании ДомКлик от Сбербанка.

Дополнительно сведения предоставляют специалисты службы поддержки клиентов по бесплатному телефону 8 800 7709 999. На территории РФ звонок бесплатный.

Особенности кредитования через партнера

Оформляя кредит через аккредитованную компанию, следует учитывать несколько основных особенностей. Для вашего удобства рассмотрим их:

| Проверка недвижимости | В рамках стандартной программы банк тщательно проверяет продавца (документы) и квартиру. Если имущество в плохом состоянии, то Сбербанк может отказать в предоставление денег. Процедура проверки может длиться несколько недель. Отправляя заявку на покупку квартиры в аккредитованной компании, клиент экономит время, поскольку процедура проверки уже пройдена. |

| Скидка от застройщика | В рамках программы можно получить дополнительную скидку от партнера Однако применяется она в том случае, если ипотечный договор оформляется на срок не более 12 лет. |

| Гарантия сдачи объекта | Приобретая недвижимость на этапе строительства можно быть уверенным в том, что дом будет сдан в срок. Не секрет, что на этапе строительства стоимость квартиры ниже, что является несомненным преимуществом для тех, кто желает сэкономить. |

| Быстрое одобрение | Заявка на покупку рассматривается максимально быстро. На практике некоторые клиенты получают решение спустя несколько дней после отправления заявки. |

Дополнительно следует отметить главную особенность кредитования через аккредитованную компанию – это возможность отправить заявку без визита в офис. Для этого следует посетить официальный портал ДомКлик. Если у вас нет доступа от личного кабинета Сбербанка, то его можно получить за несколько минут.

На сайте можно рассчитать стоимость и ознакомиться с графиком.

![]()

Если все условия устраивают, следует заполнить анкету. Запрашивается:

- личные данные

- доход

- место работы

- паспортные сведения

- данные созаемщика

Дополнительно следует прикрепить необходимые документы. Все фотографии должны быть качественными.

![]()

В завершение можно отметить, что Сберегательный банк предлагает выгодные условия по ипотечной программе от аккредитованных застройщиков. Для получения информации о партнере следует посетить официальный портал ДомКлик и воспользоваться удобным калькулятором.

Дополнительно каждый клиент может бесплатно, в любое время, рассчитать условия получения ипотечного продукта и оставить заявку. Заполняется заявка просто и быстро. Главное – достоверно и внимательно указать данные и прикрепить качественные фотографии документов.

Ипотека на новостройки от 4,1%*

от 10%

от 4,1%

от 300 000 ₽

Без очередей и визита в банк

Вы отправляете заявку и получаете одобрение онлайн

Скидка к ставке

Для получающих зарплату в Сбербанке

Скидки от застройщиков

Специальные предложения и акции на квартиры от аккредитованных застройщиков

Рассчитайте ипотеку

Как подать заявку и получить решение

Рассчитайте

ипотечный кредит

Отправьте заявку

онлайн

Выберите квартиру в новостройке

Оформите сделку

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 6 месяцев на нынешнем месте и от 1 года общего стажа за последние 5 лет

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Сервис для поиска, покупки и продажи недвижимости с онлайн-оформлением ипотеки в Сбербанке. Включает проверку, оценку и регистрацию сделки

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

- Приобретение строящегося жилья или жилья в готовой новостройке у компании-продавца*;

- Срок завершения строительства не ограничен условиями акции;

- Документы по кредитуемому жилому помещению могут быть предоставлены в течение 90 календарных дней с даты принятия решения банком о выдаче кредита;

- Возможность приобретения строящихся апартаментов;

- Расчеты через Сервис безопасных расчетов;

Возможность выдачи кредита частями:

- Сумма кредита разбивается на 2 равных части

- Первая часть перечисляется после регистрации ДДУ (договор долевого участия) . Вторая часть перечисляется через определенный срок после первой части (но не позднее 24 месяцев с даты выдачи первой части и до подписания передаточного акта). Срок перечисления 2-ой части фиксируется в ДДУ.

Не должна превышать меньшую из величин:

- 90% договорной стоимости кредитуемого жилого помещения (для клиентов, получающих заработную плату на счет вклада/карты в ПАО Сбербанк; 85% для остальных категорий клиентов)

- 90% оценочной стоимости иного объекта недвижимости, оформляемого в залог (для клиентов, получающих заработную плату на счет вклада/карты в ПАО Сбербанк; 85% для остальных категорий клиентов).

до 30 лет/до 12 лет в рамках программы субсидирования ставки застройщиками

- от 10% для клиентов, получающих заработную плату на счет вклада/карты в ПАО Сбербанк

- от 15% для остальных категорий клиентов (от 30% для клиентов, не предоставивших подтверждение дохода и занятости)

- Залог кредитуемого или иного жилого помещения

- На период до оформления в залог кредитуемого жилого помещения требуется оформление залога имущественных прав (для объектов недвижимости, прошедших отбор в Сбербанке) либо поручительства физических лиц.

- В случае оформления в обеспечение по кредиту залога жилого дома, расположенного на земельном участке, требуется одновременное оформление залога этого земельного участка.

Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

Вся РФ (в рамках программы субсидирования кредитование осуществляется исключительно тем территориальным банком ПАО Сбербанк, на территории обслуживания которого возводится строительный объект, за исключением Московского и Среднерусского банков — кредитование по строительным объектам, расположенных на территории г. Москвы и/или Московской области, возможно Московским и/или Среднерусским банками)

* В указанную группу входят компании-продавцы (юридические лица), у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь. До обращения с заявкой на кредит по Акции на новостройки по каждому интересующему Вас объекту необходимо предварительно уточнить по телефону офиса продаж компании-продавца об участии объекта в Акции ПАО Сбербанк на новостройки и о возможности подачи заявки на кредит в офисе компании-продавца.

Требования к заемщикам

не менее 6 месяцев* на текущем месте работы и не менее 1 года общего стажа за последние 5 лет**

Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста.*** Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику.

Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

- наличия действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости,

- отсутствия у супруга(и) Титульного созаемщика гражданства Российской Федерации.

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков. Если кредит предоставляется без подтверждения доходов и трудовой занятости, возраст на момент возврата кредита ограничивается 65 годами.

** На клиентов, получающих зарплату на счет в Сбербанке, это требование не распространяется.

*** За исключением случаев наличия действующего брачного договора.

Процентные ставки

от 1 года до 7 лет вкл.

от 7 лет 1 мес. до 12 лет вкл.

от 12 лет 1 мес. до 30 лет вкл.

Базовые ставки

Программа субсидирования с застройщиками с дисконтом на весь срок

Программа субсидирования с застройщиками с дисконтом на 2 года

ставка на 2 года

ставка после 2-х лет

Программа субсидирования с застройщиками с дисконтом на 1 год

ставка на первый год

ставка после первого года

* ставка действует при покупке строящегося или готового жилья по Программе субсидирования с застройщиками с дисконтом на 2 года. Список строительных объектов-участников программы размещен на сайте domclick.ru (раздел «Найти жилье»-«Квартиры в новостройках»- фильтр «Участник программы субсидирования»).

Ставки действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке, при условии страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

Надбавки:

- +0,3% — при отказе от «Сервиса электронной регистрации».

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу).

- +0,5% — для клиентов, не получающих зарплату на счет карты или вклада в Сбербанке.

- +0,3% — для клиентов, не предоставивших подтверждение дохода и занятости при условии первоначального взноса от 50%.

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

8,3% годовых – процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями.

Надбавки:

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу)

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Процентные ставки в рамках комплексного продукта с эскроу

Условия распространяются на объекты строительства, строящиеся с использованием кредитных средств ПАО Сбербанк, с использованием счетов эскроу.

На весь срок кредита

На период строительства**

Срок кредита до 7 лет вкл.

По программе субсидирования от 7 лет 1 мес. до 12 лет вкл.

По программе субсидирования от 12 лет 1 мес. до 30 лет вкл.

Срок кредита до 7 лет вкл.

По программе субсидирования от 7 лет 1 мес. до 12 лет вкл.

По программе субсидирования от 12 лет 1 мес. до 30 лет вкл.

Ставка после первых 2-х лет

Применение дисконта и его размер определяется застройщиком индивидуально по каждой сделке. Для применения дисконта необходимо обратиться к застройщику на этапе согласования договора долевого участия в строительстве.

Ставки действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке, при условии страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

- +0,3% — при отказе от «Сервиса электронной регистрации».

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу).

- +0,5% — для клиентов, не получающих зарплату на счет карты или вклада в Сбербанке.

- +0,3% — для клиентов, не предоставивших подтверждение дохода и занятости при условии первоначального взноса от 50%.

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

Застройщик должен дать согласие на участие в программе, актуальный список застройщиков — участников

**по ближайшую платежную дату от даты окончания строительства, указанной в проектной декларации на момент заключения кредитного договора, увеличенной на 30 дней.

*Для клиентов, являющихся судьями в соответствии с Федеральным конституционным законом «О судебной системе Российской Федерации» № 1-ФКЗ, — не более 70 лет

Для рассмотрения кредитной заявки необходимы:

Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика;

- паспорт заемщика с отметкой о регистрации;

- второй документ, подтверждающий личность (на выбор):

— водительское удостоверение;

— удостоверение личности военнослужащего;

— удостоверение личности сотрудника федеральных органов власти;

— военный билет;

— загранпаспорт;

— страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости:

- Документы по предоставляемому залогу

- Документы, которые могут быть предоставлены после одобрения кредитной заявки:>

- Документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- Документы, подтверждающие наличие первоначального взноса

Внимание! Перечень требуемых документов может быть изменен по усмотрению Банка.

Для получения кредита по программе «Молодая семья» дополнительно предоставляются:

- Свидетельство о браке (не требуется в случае предоставления кредита лицам из неполных семей);

- Свидетельство о рождении ребенка;

- В случае принятия в расчет платежеспособности доходов родителя(ей) заемщика/созаемщика — документы, подтверждающие родство (документы, удостоверяющие личность; свидетельство о рождении; свидетельство о браке; свидетельство о перемене фамилии, имени, отчества и т.п.).

Для получения кредита по программе «Ипотека плюс материнский капитал» дополнительно предоставляются:

- Государственный сертификат на материнский (семейный капитал);

- Документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала (может быть предоставлен в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита вместе с документами по кредитуемому объекту недвижимости)*.

* Действителен для предоставления в Банк в течение 30 календарных дней с даты выдачи.

Получение и обслуживание кредита

Кредит предоставляется гражданам РФ в отделениях Сбербанка России:

- по месту регистрации заемщика/одного из созаемщиков;

- по месту нахождения кредитуемого объекта недвижимости;

- по месту аккредитации компании -работодателя заемщика/созаемщика.

Срок рассмотрения кредитной заявки

Порядок предоставления кредита

Порядок погашения кредита

Частичное или полное досрочное погашение кредита

- Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

- Минимальный размер досрочно возвращаемого кредита не ограничен.

- Плата за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

*По кредитным договорам, заключенным с 24.07.2016 г.

Дополнительные возможности по кредиту

Использование материнского капитала

Материнский (семейный) капитал — форма государственной поддержки, предоставляемая семьям при рождении или усыновлении второго и последующего ребенка*. Материнский (семейный) капитал может быть использован для полного или частичного погашения жилищного кредита**, полученного в ПАО Сбербанк, а также для подтверждения первоначального взноса по жилищному кредиту (подробнее о программе «Ипотека плюс материнский капитал» можно посмотреть здесь.

Подробную информацию вы можете получить на сайте Пенсионного фонда Российской Федерации http://www.pfrf.ru. Размер средств (остатка средств) материнского (семейного) капитала может быть учтен в качестве первоначального взноса.

* — Сертификат на материнский (семейный) капитал может быть предоставлен только один раз.** — За исключением штрафов, комиссий, пеней и неустоек за ненадлежащее исполнение обязательств по жилищному кредиту.

Налоговые вычеты

Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13% от всех выплаченных процентов. Размер имущественного налогового вычета, предоставляемого при покупке квартиры, жилого дома, комнаты (или доли), увеличен с 1 млн. до 2 млн. рублей***. Таким образом, теперь при приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Подробную информацию вы можете получить на сайте Федеральной налоговой службы http://www.nalog.ru.

*** — Новое правило действует для всех, кто покупал недвижимость после 1 января 2008 года и ранее не получал имущественный налоговый вычет.

Сервис безопасных расчетов

Удобный способ безналичного взаиморасчета за объект недвижимости между покупателем и продавцом без дополнительных посещений банка.

Выгодно

- Стоимость услуги всего 3400 рублей

Быстро

- Оформление за 15 минут

Безопасно

- Сохранность денег и соблюдение интересов сторон

Как работает сервис?

- Покупатель переводит средства на специальный счет Центра недвижимости от Сбербанка

- Центр недвижимости от Сбербанка запрашивает информацию в Росреестре о регистрации сделки

- После регистрации деньги зачисляются на счет продавца

Преимущества для покупателя

Оформление услуги занимает 15 минут. Не нужно снимать наличные в кассе, пересчитывать, вносить в банковскую ячейку или брать расписку. Деньги хранятся под надежной защитой до регистрации сделки в Росреестре, после чего покупатель получает уведомление о том, что сделка состоялась. Только после этого деньги переводятся на счет продавцу.

Преимущества для продавца

Продавцу не нужно приезжать за деньгами – достаточно на сделке сообщить реквизиты счёта для перевода средств, куда и будут направлены деньги после регистрации сделки в Росреестре.

Подробнее об услуге на сайте domclick.ru

Электронная регистрация сделки

Что входит в сервис?

- Выпуск усиленной квалифицированной подписи для всех участников сделки

- Отправка документов в электронном виде в Росреестр

- Взаимодействие с Росреестром и контроль регистрации

- Сопровождение сделки персональным менеджером

Как проходит электронная регистрация через Сбербанк?

- Менеджер Банка подготовит и отправит документы в Росреестр в электронном виде

- Росреестр получает документы в режиме онлайн и приступает к регистрации 3

В результате Вы получите документы с электронной отметкой о государственной регистрации на электронную почту:

1. Выписку из единого государственного реестра недвижимости

(с 15.07.2016 проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется выпиской из ЕГРН 4 )

2. Договор купли-продажи

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни» — 100% дочерних компаний ПАО Сбербанк:

- Простое, удобное и быстрое оформление. Например, при продлении договора страхования, Вам не нужно самостоятельно передавать его копию в Сбербанк, документы отправляются автоматически

- Наличие возможности решения вопроса в режиме онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю

- Условия программ страхования соответствуют Требованиям к условиям предоставления страховой услуги в рамках кредитных продуктов Сбербанка 1

- Тариф по страхованию/стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно за несколько минут на сайте ДомКлик, на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в любом отделении Сбербанка.

Страхование жизни и здоровья по программе «Защищенный заемщик» 2

Что входит в программу?

Страхование осуществляется на случай:

- Смерти Застрахованного лица

- Установления Застрахованному лицу инвалидности или группы

Что вы получаете?

- Снижение ставки по ипотеке Сбербанка до установленного уровня в рамках условия «защищенный кредит»;

- Тариф по страхованию определяется индивидуально в зависимости от пола и возраста клиента.

С подробными условиями страхования можно ознакомиться на сайте.

Страхование ипотеки 3

Что входит в программу?

Страхование передаваемого в залог имущества (за исключением земельного участка) от рисков гибели, повреждения.

Дополнительные преимущества:

- 1 месяц действия договора страхования дополнительно при оформлении в отделениях Сбербанка

С подробными условиями страхования можно ознакомиться на сайте.

1 Обязательные требования Банка к страховым компаниям и условиям предоставления страховой услуги по страхованию имущества

2 Страховую услугу предоставляет ООО СК «Сбербанк страхование жизни». Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни) выдана Банком России бессрочно. ОГРН 1037700051146, www.sberbank-insurance.ru Адрес: г. Москва, ул. Шаболовка, д. 31Г. Режим работы офиса: понедельник – пятница с 08.00 до 20.00 МСК

3 Страхование недвижимого имущества (ипотеки). Страховую услугу предоставляет ООО СК «Сбербанк Страхование». Лицензия Банка России на осуществление добровольного имущественного страхования СИ № 4331, выдана 05.08.2015 бессрочно. ОГРН 1147746683479, www.sberbankins.ru Адрес: 115093, г. Москва, ул. Павловская, дом 7, тел. 8 800 555 555 7, Режим работы понедельник-пятница с 9:00 до 19:00 мск.

Документы и полезные ссылки

На какую сумму кредита я могу рассчитывать?

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Как досрочно погасить ипотечный кредит?

Досрочно полностью или частично погасить кредит вы можете в системе Сбербанк Онлайн или в отделении банка.

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

Как узнать переплату по моему будущему кредиту?

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете . После регистрации нажмите на панель расчёта и вы уведите диаграмму переплаты в калькуляторе.

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Страхование жизни и здоровья в страховой компании ООО СК «Сбербанк страхование жизни» или других компаниях, аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только гражданам России.

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.

Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.

Где найти список аккредитованных Сбербанком жилых комплексов?

Аккредитованные Сбербанком жилые комплексы можно найти здесь .

Как узнать свою кредитную историю?

Проверить свою кредитную историю вы можете в Сбербанк Онлайн или в бюро кредитных историй. Подробнее о том, как это сделать: https://blog.domclick.ru/post/kak-proverit-svoyu-kreditnuyu-istoriyu

Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

· Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов — от 2 000 ₽ .

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап — регистрация сделки в Росреестре. Поздравляем, всё готово!

Зачем регистрироваться на ДомКлик?

После регистрации вам будет доступна помощь консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с вашим менеджером, отправлять документы в банк онлайн и получать услуги, необходимые для получения ипотеки.

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

Могу ли я купить в ипотеку/продать объект недвижимости, находящийся в залоге Сбербанка?

* ставка действует первый год кредитования при покупке строящегося или готового жилья по Программе субсидирования с застройщиками с дисконтом на 1-й год Список строительных объектов-участников программы размещен на сайте domclick.ru (раздел «Найти жилье»-«Квартиры в новостройках»- фильтр «Участник программы субсидирования»).

* при приобретении строящегося жилья или жилья в готовой новостройке у компании-продавца. В указанную группу входят компании-продавцы (юридические лица), у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь. До обращения с заявкой на кредит по Акции на новостройки по каждому интересующему Вас объекту необходимо предварительно уточнить по телефону офиса продаж компании-продавца об участии объекта в Акции ПАО Сбербанк на новостройки и о возможности подачи заявки на кредит в офисе компании-продавца.

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков с постройками и без. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости может продаваться целиком из долевой̆ собственности и/или целиком приобретаться в долевую собственность. Сторонами сделки не могут быть несовершеннолетние или состоящие под опекой/попечительством. В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.