Основные фонды в строительстве

3. Показатели эффективности использования ОФ

5. Пути улучшения использования ОФ.

|

Различают активную и пассивную часть ОФ.

Активная часть: машины, оборудование, транспорт, инвентарь

Пассивная: здания, сооружения

Оценка ОФ

Различают следующие виды стоимостей ОФ:

Показатели эффективности

Фондоотдача- показатель, отражающий объем строительной продукции(работ, услуг) с одного рубля, вложенных ОФ.

На каждый рубль вложенных ОФ мы получаем 5 рублей вложенных ОФ

Чем выше фондоотдача, тем эффективнее используются ОФ

Фондоемкость характеризует потребность в ОФ для выполнения единицы СМР

Чем ниже показатель фондоемкости, тем эффективнее используются ОФ

Фондовооруженность труда характеризует степень оснащенности труда рабочих ОФ

Рост фондовооруженности один из главных факторов повышения производительности труда и эффективности производства. Чем выше, тем эффективнее.

Износ и амортизация

ОФ в процессе эксплуатации подвержены износу. Различают:

Основным источником обновления ОФ являются собственные средства предприятия, в том числе чистая прибыль и амортизация.

Процесс амортизации означает перенесение по частям стоимости ОФ в течении срока службы га производимую продукцию и последующее использование накопленной суммы для обновления ОФ. Накопленная сумма поступает в амортизационный фонд, который может использоваться только на приобретение новых ОФ.

Способы начисления амортизации.

2. Способ уменьшаемого остатка

3. Способ списания стоимости по сумме чисел лет срока полезного использования

4. Пропорционально объему производства СМР.

Амортизация начисляется ежемесячно на все ОФ независимо от их фактического использования. По истечении амортизационного срока, как только сумма амортизации сравняется с первоначальной стоимостью ОФ начисление ее прекращается. После прекращения начисления амортизации ОФ продолжают числиться на предприятии до их ликвидации.

Пути улучшения эффективности использования ОФ.

Различают экстенсивное и интенсивное улучшение ОФ.

Экстенсивное предполагает увеличение времени работы ОФ либо увеличение их числа. (расширение предприятия)

Интенсивное предполагает:

1. Повышение степени загрузки оборудования в единицу времени

2. Техническое совершенствование орудий труда и технологии производства

3. Сокращение сроков достижения проектной мощности

Фонд в строительстве определение

Основные фонды строительной организации 272 [c.420]

Основные фонды строительных организаций составляют основу их материально-технической базы, рост и совершенствование которой являются важнейшим условием увеличения объема строительно-монтажных работ и повышения технического уровня строительного производства. [c.234]

К непроизводственным относятся основные фонды строительных организаций, обслуживающие работников строительства в непроизводственной сфере, быту и создающие благоприятные условия для их жизни и отдыха жилищное хозяйство, здания и оборудование коммунального хозяйства (бани, прачечные, котельные и др.), здания культурно-бытового назначения (столовые, клубы, дома культуры и др.), здравоохранения и просвещения. [c.235]

Амортизацией называется возмещение в денежной форме стоимости износа основных фондов и постепенное перенесение их на стоимость строительно-монтажных работ. Отчисления, предназначенные для возмещения стоимости изношенной части основных фондов, называются амортизационными. Следует отметить, что основные фонды после каждого производственного цикла не требуют возмещения износа в натуральной форме, амортизационные отчисления накапливаются, образуя амортизационный фонд. Часть этого фонда используется для полного возмещения (реновации) изношенных основных фондов и является источником финансирования новых основных фондов. Строительные организации для этих целей вносят в Стройбанк в размере 50— 70 % общей его величины, а остальную долю (30—50 %) оставляют у себя, она служит одним из источников образования фонда развития производства. [c.239]

Фонд развития производства пополняется также за счет выручки от реализации выбывшего и излишнего имущества, числящегося в составе основных фондов, за вычетом расходов, связанных с их ликвидацией. Например, выручка от реализации неиспользованных и излишних основных фондов строительной организации равна 120 тыс. руб., а расходы по их ликвидации 5 тыс. руб., тогда в фонд развития производства направляется 115 тыс. руб. [c.364]

Кроме основных производственных фондов в составе основных фондов строительных организаций имеются также непроизводственные основные фонды, куда относятся жилые здания, коммунальные сооружения, объ- [c.314]

При применении инвентарных сборно-разборных или передвижных временных зданий и сооружений, являющихся основными фондами строительных организаций, в смете учитывают затраты на перевозку, благоустройство площадки, устройство фундаментов и монтаж отдельных элементов сборных зданий, ввод инженерных сетей, монтаж и демонтаж внутренних обустройств и т. п., а также накладные расходы и плановые накопления к стоимости перечисленных работ. [c.236]

Экономическая сущность строительного процесса выражается затратами на его осуществление. Затраты строительной организации, связанные с производственно-хозяйственной деятельностью по возведению объекта строительства, подразделяются на единовременные и текущие. К единовременным затратам относятся затраты на создание или приобретение основных фондов строительных организаций, стоимость материальных запасов в оборотных средствах, незавершенного строительства. Текущие затраты — это все издержки строительного предприятия, непосредственно и косвенно связанные с созданием объекта строительства заработная плата, строительные материалы, амортизационные отчисления, прочие затраты. Общая сумма текущих затрат составляет себестоимость строительно-монтажных работ. [c.27]

Легко увидеть, что замороженные средства у заказчика не совпадают с объемом ресурсов, которые отвлечены в незавершенное производство у подрядчиков. Во-первых, не совпадают собственно суммы переданных заказчиком инвестиций и освоенных подрядчиком средств. Разница между ними находится на счете подрядчика и, принося доход, парадоксальным образом вовсе не побуждает его торопиться осваивать их. Во-вторых, незавершенное производство замыкает на себя основные фонды строительных организаций на весьма значительные суммы. Следовательно, потери от незавершенного производства строительной организации (Пн п) можно определить из выражения [c.117]

Остаточная стоимость (первоначальная Фпо либо восстановительная Фво) выражает стоимость основных фондов, еще не перенесенную на стоимость производимой продукции (строительно-монтажные работы), и позволяет установить, какая часть основных производственных фондов изношена и учтена в себестоимости работ. Остаточная стоимость характеризует собой фактическую стоимость фондов на момент оценки и позволяет оценить качественное состояние основных фондов строительной организации. Остаточная стоимость определяется в виде [c.310]

Усиление эффективности использования основных фондов строительных организаций может быть достигнуто путем совершенствования организации ремонта строительной техники на основе межведомственной кооперации, внедрения агрегатно-узловых методов ремонта, создания сети специализированных ремонтных предприятий. Организационными предпосылками повышения интенсивности работы строительных машин являются улучшение обеспеченности инструментами и приспособлениями, налаженная система снабжения запасными частями, материалами и конструкциями надлежащего качества. [c.318]

Основные фонды строительных организаций в зависимости от их роли в производственном процессе подразделяются на производственные основные фонды строительного назначения, производственные основные фонды других отраслей и непроизводственные основные фонды. [c.124]

Приведем пример определения убытков от ликвидации основных фондов. Строительная организация, согласно утвержденному акту, списывает инвентарный объект основных фондов на сумму 32713 руб. в связи с непригодностью его к дальнейшей эксплуатации. Сумма износа на полное восстановление по этому объекту составила 30 962 руб. Оприходовано материальных ценностей при его ликвидации на 1218 руб., а расходы по ликвидации составили 845 руб. Исходя из этих данных убыток от ликвидации составит [c.138]

Ранее уже отмечалось, что в составе основных фондов строительных организаций преобладают машины и механизмы. В основном они числятся на балансе трестов (управлений) механизации, которым и принадлежит право распоряжения ими, а первичные звенья пользуются ука- [c.49]

Кроме основных производственных фондов в составе основных фондов строительных организаций имеются также непроизводственные основные фонды, куда относятся жилые здания, коммунальные сооружения, объекты культурно-бытового назначения. Непроизводственные основные фонды не связаны непосредственно с производственным процессом и косвенно переносят свою стоимость на себестоимость строительно-монтажных работ. [c.267]

Строительная организация производит полный учет всех затрат на производство работ и хозяйственные операции. Результаты своей производственно-хозяйственной деятельности она отражает на самостоятельном строительном балансе. О выполнении государственных планов она отчитывается перед вышестоящей организацией, статистическими и финансовыми органами. Хозрасчетная организация ведет расчеты с бюджетом вносит часть прибыли в форме взноса свободного остатка или платы за основные фонды и оборотные средства, перечисляет часть амортизационных отчислений на восстановление первоначальной стоимости основных фондов. Строительная организация несет полную ответственность за выполнение планов и договорных обязательств. [c.191]

Прочие затраты (на расширенное воспроизводство основных фондов строительной организации) — 3% от общей стоимости объекта (предложение подрядчика). [c.174]

Степень износа основных фондов строительных организаций достигла 37 процентов, а предприятий промышленности строительных материалов — 47 процентов и имеет устойчивую тенденцию к росту. Значительно ухудшилось обеспечение строек средствами малой механизации. [c.42]

Учитывая, что капитальные вложения в производственные фонды строительной организации могут быть разделены на вложения в основные производственные фонды и затраты на увеличение оборотных средств, формула (3.2) может быть переписана в виде Э п. = (С, — Сз) +

Основные фонды в строительстве, классификация и структура основных фондов

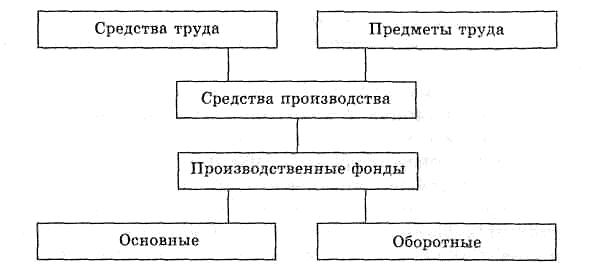

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

Средства труда и предметы труда представляют собой средства производства, которые, участвуя в производственном процессе в натуральной и стоимостной форме, в совокупности составляют вещественное содержание производственных.

В зависимости от специфики характера участия в производственном процессе

и способа оборота, производственные фонды подразделяются на основные и оборотные (рисунок 1.1).

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере (рисунок 1.2).

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций, предприятий и хозяйств.

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его сущность.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

— денежные и материальные взносы учредителей;

— доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

— доходы от ценных бумаг;

— кредиты банков и других кредиторов;

— капитальные вложения и дотации из бюджетов соответствующих уровней;

— другие источники, не запрещенные законодательством.

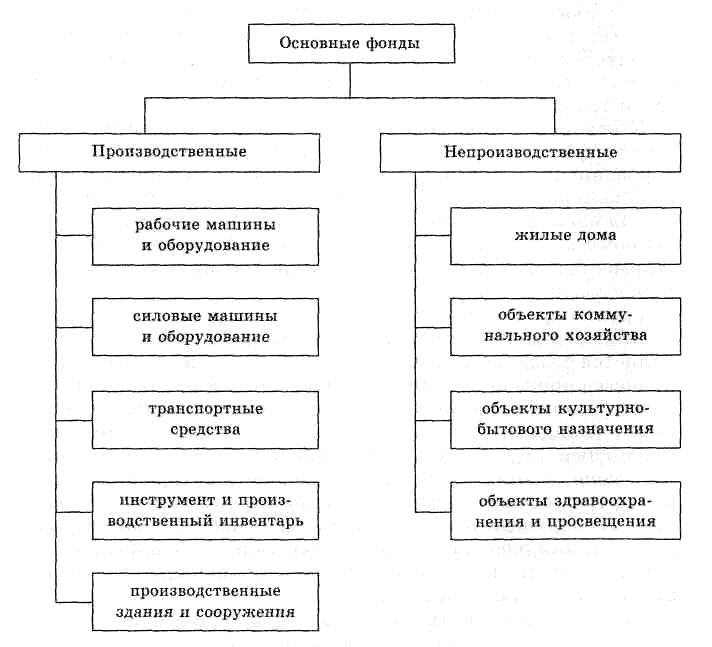

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции либо создают необходимые условия для его осуществления.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Транспортные средства строительных организаций представлены

автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т.п., выполняющие как технологические процессы, так и транспортные функции.

К основным производственным фондам относится также группа средств труда (включающая строительный механизированный инструмент,конторскоеоборудование и мебель, компьютерную технику, информационные системы), стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке. С 1 января 1997 г. их стоимость определена в сумме свыше 100 минимальных размеров месячной оплаты труда.

Группа производственные здания и сооружения объединяет инженерно-

строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи

и т.д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.д.

Основные фонды строительства характеризуются большим многообразием и неодинаковой ролью в создании строительной продукции.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д.

Структура основных производственных фондов указывает на их специфические особенности для строительства, которые непосредственно связаны с технико-экономическими особенностями продукции строительства и в первую очередь с тем, что продукция отрасли «строительство» является неподвижной, а передислокации подлежат средства производства. Поэтому отличительной чертой структуры основных производственных фондов для строительства является, прежде всего, значительный удельный вес активной части фондов по сравнению с их

пассивной частью. Это объясняется тем, что производственные здания и сооружения имеются в основном в подсобных и вспомогательных производствах и предназна-чены для обслуживания процесса производства, в то время как производство строительной продукции осуществляется на открытом воздухе. Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование.

В настоящее время наметилась тенденция, при которой значительная часть активных основных фондов привлекается строительными организациями для выполнения работ по лизингу.

По признаку использования основные фонды подразделяются на действующие, к которым относятся средства труда, функционирующие в процессе строительства, как в основном, так и в подсобных производствах, и бездействующие, которыми считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.