- Должностная инструкция финансового директора

- Образец должностной инструкции финансового директора

- 1. Основные положения

- 2. Функции

- 3. Ответственность

- 4. Права

- 5. Условия трудовой деятельности

- 6. Должностные связи

- Для чего нужна должностная инструкция

- Принципы составления ДИ

- Основные положения

- Функции

- Ответственность

- Права

- Условия труда

- Должностные связи

- Должностная инструкция финансового директора

- Что входит в должностную инструкцию финансового директора?

- Общие положения

- Должностные обязанности финансового директора

- Права финансового директора

- Ответственность финансового директора

- Функции финансового директора предприятия

- Кто подчиняется финансовому директору?

- Задачи финансового директора предприятия

- Чем финдиректор не должен заниматься?

- Должностная инструкция финансового директора

Должностная инструкция финансового директора

Должностная инструкция финансового директора используется как для описания трудовых обязанностей сотрудника, назначаемого на обозначенную должность, так и для обозначения его прав и ответственности. Поскольку функции финансового директора могут сильно различаться в разных компаниях, работодателем используются типовые формы инструкции, которые адаптируются применительно к конкретным условиям.

Образец должностной инструкции финансового директора

1. Основные положения

Финансовый директор должен удовлетворять следующим квалификационным стандартам:

Финансовый директор должен владеть знаниями о:

Финансовый директор руководствуется:

2. Функции

Перечень должностных обязанностей финансового директора:

3. Ответственность

Финансовый директор несет ответственность в следующих случаях:

4. Права

Финансовый директор владеет следующими правами:

5. Условия трудовой деятельности

6. Должностные связи

Финансовый директор взаимодействует в своей трудовой деятельности:

Для чего нужна должностная инструкция

Документ используется для определения основных рабочих моментов, определяющих положения финансового директора в корпоративной иерархии.

И для генерального директора компании, и для её финансового директора, корректно составленная инструкция определяет основы их рабочего взаимодействия, позволяя строить прочные деловые взаимоотношения.

Дополнительно нужно упомянуть, что инструкция является юридически значимым документом, что дает сторонам возможность использовать её в судебных и трудовых разбирательствах.

Принципы составления ДИ

Действующее законодательство не определяет норм составления инструкции. Поэтому компании могут составлять ДИ сообразно своим пожеланиям к сотруднику, хотя и придерживаются определенных стандартов. Эти стандарты определяют, что в инструкции должно содержаться 4 базовых раздела, которые могут дополняться работодателем несколькими дополнительными.

Дополнительно к этим типовым разделам могут добавляться те, где прописаны условия труда, должностные связи или критерии оценки работника.

Основные положения

В разделе описываются стандартные моменты по временному замещению руководителя, основам его найма и увольнения, и другие моменты его положения в управленческой структуре компании.

Основная специфика данного раздела состоит в описании квалификационных требований, предъявляемых к кандидату на эту должность, а также к его рабочим навыкам.

Навыки финансового директора должны соответствовать его функциональным обязанностям, прописанным в следующем разделе.

Функции

Раздел отведен под подробное описание обязанностей финансового директора. Его наполнение сильно зависит от размеров компании. В мелких и средних компаниях функции финансового директора делятся между главным бухгалтером и руководителем организации. Отдельно данная позиция в штате отсутствует. В крупных компаниях финансовый директор — второе лицо, отвечающее лишь перед генеральным директором. Зачастую в его подчинении находится и главный бухгалтер, а иногда именно для него создается отдельный финансовый отдел.

Для работодателя важно не перегружать финансового директора тактическими второстепенными обязанностями, которые могут быть поручены его помощникам или ассистентам.

Ответственность

Раздел посвящается формализации основ для привлечения к ответственности топ-менеджера. Такие основы обычно стандартны, но часто к ним добавляют ответственность за разглашение конфиденциальных сведений как самой компании, так и связанной с неё третьих лиц.

Конкретная ответственность в этом разделе не прописывается, поскольку определяется юридическим путем, с рассмотрением всех обстоятельств.

Права

В разделе важно корректно перечислить права топ-менеджера, не мешая ему руководить финансовой политикой компании, а, с другой стороны, не отдавая ему права других руководителей, что может привести к внутрикорпоративным конфликтам.

Условия труда

Обязательный пункт для руководящих позиций. Обычно здесь перечисляют льготы, которые топ-менеджеру представляет его работодатель. Для финансиста достаточно важны такие льготы, как оплата компанией переподготовки и повышения квалификации, а также доступа к профильным информационным ресурсам и прессе.

Должностные связи

Данный раздел посвящен более подробному описанию рабочих взаимодействий руководителя с другими сотрудниками компании. В крупных компаниях раздел включают для того, чтобы избежать несогласованности и внутренних конфликтов руководителей.

Должностная инструкция составляется в единственном экземпляре, после чего удостоверяется подписью сотрудника, нанимаемого на должность, и подписью руководителя компании или руководителя кадровой службы. Стандарты оформления ДИ обычны для внутренних деловых документов: на титульном листе помещаются реквизиты компании, расшифровка подписей и другие сведения, необходимость которых диктуется правилами корпоративного документооборота. Печать на ДИ не нужна.

Должностная инструкция финансового директора

Автор: Оксана Некрасова

Руководитель проектов в 1С-WiseAdvice

Современный мир развивается стремительными темпами. Соответствие бизнеса вновь возникающим требованиям является основой его существования. Именно поэтому способность к быстрым изменениям, в том числе и финансовым, стала являться основой для выживания, а также для роста компании.

Финансовый директор – это тот человек, который способен видеть всю финансовую картину в компании целиком и понимать, какие действия необходимо предпринять для того, чтобы добиться поставленной цели.

Каждая компания устанавливает собственные требования к должности финансового директора, исходя из специфики своей работы и нужд компании, отражая их в должностной инструкции (ДИ).

Должностная инструкция финансового директора – документ, носящий организационно-правовой характер, в котором прописываются все основные правила работы, функции, полномочия и требования к должности финансового директора с учетом особенностей и специфики организации.

Что входит в должностную инструкцию финансового директора?

На данный момент не существует стандарта, жестко регламентирующего состав и содержание ДИ. Именно поэтому каждая компания стремится разработать набор требований, обязанностей и полномочий, наиболее соответствующий качественному выполнению всего необходимого перечня работ финансовым директором в соответствии со стандартами и политиками, принятыми в организации. ДИ может содержать не только перечень всех необходимых к выполнению работ, но и уровень подготовки и квалификации специалиста, а также методы оценки его профессиональной деятельности и управленческих компетенций.

Чаще всего в ДИ вносят такие разделы как: общие положения, функции, должностные обязанности, права и ответственность финансового директора.

Для того, чтобы занимать должность финансового директора, на сегодняшний день уже недостаточно быть просто квалифицированным финансистом. Финансовый директор должен постоянно совершенствовать свои профессиональные навыки и компетенции. Среди его компетенций должны присутствовать как узконаправленные специализированные знания (такие, как знание налогового и бухгалтерского учета, знание специализированного программного обеспечения), так и дополнительные навыки, которые позволят финансовому директору быть лидером и организовать эффективную работу отделов. Также, для должности финансового директора востребованы знания управленческого учета.

Общие положения

Обычно общие положения в ДИ содержат:

Должностные обязанности финансового директора

В зависимости от политики и общей стратегии компании, от ее доходов и принадлежности к отрасли должностные обязанности финансового директора будут разными. Но можно выделить общие для всех компаний обязанности финансового директора:

Права финансового директора

В данном разделе закрепляются полномочия финансового директора для самостоятельного решения вопросов, относящихся к выполнению им своих прямых обязанностей. Здесь же очень важно прописывать права доступа к различной информации компании, в том числе и конфиденциальной, права на создание, согласование, утверждение и подпись различных видов документов и так далее.

Ответственность финансового директора

Финансовый директор, как второе лицо в организации, несет повышенную ответственность, которая должна быть также прописана в ДИ: Финансовый директор ответственен перед компанией, как сотрудник, за невыполнение или выполнение своих должностных обязанностей ненадлежащего качества, за причинение материального ущерба, нанесение урона деловой репутации компании.

Как руководитель финансовой службы он может быть привлечен к уголовной и административной ответственности за правонарушения и несоблюдения российского законодательства.

Функции финансового директора предприятия

Что должен делать финансовый директор? Чтобы успешно справляться со своими обязанностями, он должен иметь профессиональные компетенции по двум направлениям: финансовые и управленческие.По сути руководитель финансового департамента – это директор по экономике и финансам, так как в его функционал входит не только организация работы финансового департамента и предоставление финансовой отчетности руководству компании, но и такие глобальные вопросы, как:

Кто подчиняется финансовому директору?

Место, которое директор по финансам занимает в должностной иерархии, зависит от организационной структуры управления и внутренней политики, принятой в компании.

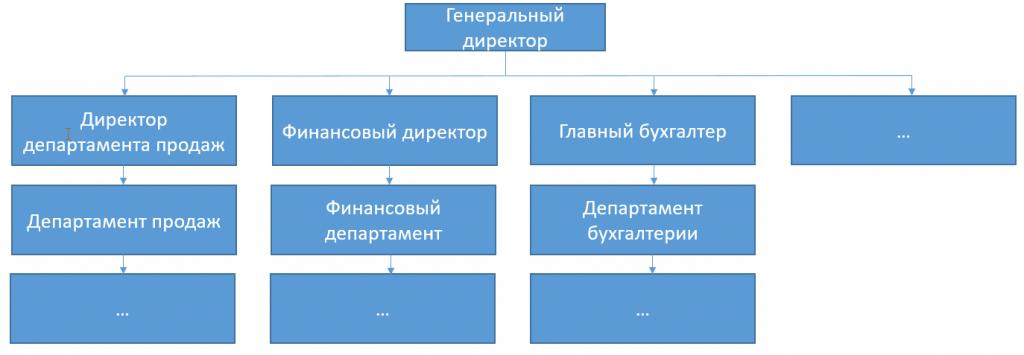

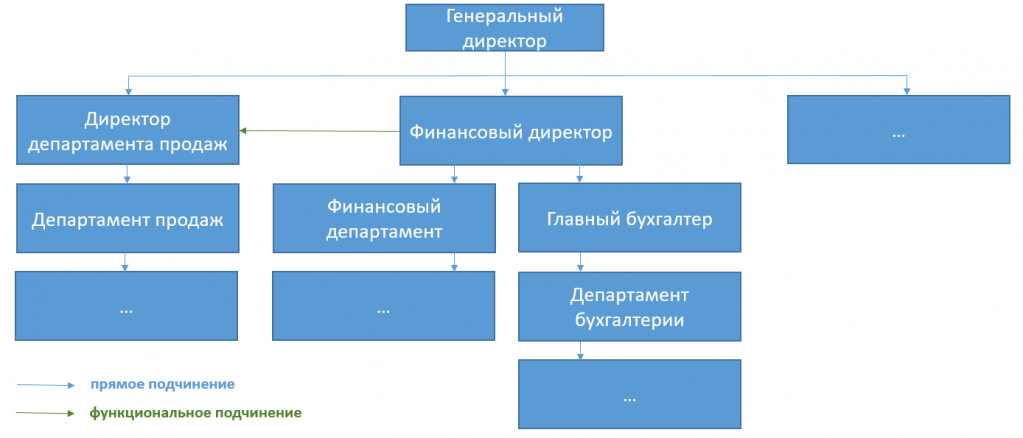

Финансовый директор занимает ведущую роль в компании, является вторым лицом в иерархической структуре и подчиняется генеральному директору.

Но дальше не все бывает так однозначно. Если в одних компаниях директор по финансовым вопросам находится на одном уровне подчинения с остальными руководителями, то в других – директора департаментов могут находиться в прямом или функциональном подчинении у финансового директора.

Рис.1 Все директора департаментов на одном уровне подчинения в компании

Рис.2 Смешанное подчинение в компании

Задачи финансового директора предприятия

В задачи финансового директора компании входит широкий круг обязанностей. Основной задачей финансового директора является стратегическое управление финансовыми ресурсами компании. Финансовый директор должен способствовать оптимизации расходования денежных средств (в том числе, оптимизации налогообложения), в соответствии с целями и компании, а также способствовать повышению эффективности использования финансовых средств и обеспечивать экономическую безопасность предприятия.

Чем финдиректор не должен заниматься?

Полномочия финансового директора обширны и затрагивают многие аспекты деятельности в компании. Из-за широкого круга обязанностей и полномочий финдиру зачастую не хватает на всё времени. Именно поэтому так важно понимать и разделять, чем должен заниматься финансовый директор, а чем нет.

Финансовый директор не должен нести ответственность за результаты работы отделов, которыми он не руководит. В случае малых предприятий у него в подчинении могут находиться такие отделы, как: департамент продаж, департамент маркетинга и рекламы, HR-департамент, IT и другие, то финансовому директору следует ввести разграничение на:

Например: выбор финансовых программ, согласование ФОТ в организации, расчет и согласование расходов на разработку и внедрение новых продуктов, согласование расхода на маркетинговые мероприятия и другие.

Также финансовому директору не стоит заниматься проверкой и контролем за каждодневными рутинными операциями. С ними вполне может справиться рядовой или ведущий специалист, а финансовый директор может подключаться к процессу в спорных ситуациях.

Должностная инструкция финансового директора

Открыть в формате WORD

Зачастую в литературе наименования должностей «финансовый директор», «финансовый менеджер» и «финансовый управляющий» употребляются как синонимы. Обусловлено это тем, что пока на законодательном уровне не проведена регламентация трудовых функций специалистов в области финансов.

Более или менее выраженная структура персонала, решающего финансовые вопросы, характерна для банков, кредитных учреждений, трастовых компаний, брокерских фирм, бирж и других специализированных организаций. О четком распределении функций между финансовыми работниками можно говорить в отношении иностранных компаний или зарубежных представительств. Так, например, в иностранных компаниях принято, что руководство всей финансовой работой осуществляет вице-президент по финансам, которому подчиняются начальник финансового отдела и главный бухгалтер. Последние в свою очередь осуществляют руководство финансовыми менеджерами, экономистами, бухгалтерами, аналитиками и другими специалистами в области финансов и бухгалтерского учета.

На российских промышленных, торговых и иных предприятиях четкого понимания структуры финансового менеджмента пока нет. Поэтому на небольшом предприятии работник, отвечающий за финансовую работу, произвольно (как правило, по решению директора предприятия) называется или финансовый директор, или финансовый менеджер. При этом совсем не берется в расчет ни наличие подчиненных как таковых, ни самостоятельность или подчиненность вышестоящему должностному лицу, ни объем трудовых функций. Если финансовый менеджмент в зарубежной финансовой науке считается относительно новым явлением, то в отечественной практике — тем более. Только со временем специалисты по персоналу смогут провести четкую регламентацию функций финансовых менеджеров разных звеньев управления.

Следует сказать, что если взять Job Description (что-то вроде аналога должностной инструкции в иностранных компаниях), например, должностей «Financial Director», «Financial Manager», то и в них четкого разделения функций нет. Но в то же время наименования должностей используются и как синонимы, и как различные понятия.

Как мы уже отмечали, наиболее четкой регламентацией функций финансовых менеджеров характеризуются банковские и кредитные учреждения, брокерские фирмы и трастовые компании. Так, например, в последнее время банки вводят институты персональных финансовых менеджеров. Их основными обязанностями являются: оказание помощи клиентам в вопросах, связанных с управлением их счетами; выдача профессиональных рекомендаций по вопросам использования различных финансовых инструментов, позволяющих увеличивать капитал; координация работы клиентов со всеми структурными подразделениями банка; разработка схем наиболее выгодного размещения или привлечения денежных средств; предложения по минимизации налогооблагаемой базы; содействие установлению деловых связей с инвесторами, партнерами по другим направлениям финансового развития клиента; оказание помощи в техническом оформлении финансовых договоров и банковской документации. Кстати, такая должность в банке называется именно «финансовый менеджер». Работники, занимающие эту должность, подчиняются финансовому управляющему или вице-президенту банка по финансовым вопросам.

На производственных, транспортных, торгово-посреднических и иных предприятиях выделяется ряд схем разделения трудовых функций между работниками, занимающимися финансовой работой.

Вот некоторые из них:

Первая. Руководство всей финансовой работой осуществляет финансовый директор или финансовый управляющий, или начальник финансового отдела. Его основными обязанностями являются разработка и принятие финансовой политики предприятия, организация работ по финансовому анализу, планированию и управлению финансовыми ресурсами, постановка задач перед подчиненными работниками. В число последних входят финансовые менеджеры, экономисты по финансовой работе, финансовые аналитики, финансовые эксперты и т.д. При такой организации персонала финансовые менеджеры относятся к среднему и низшему звену управления. Чаще всего функции между менеджерами распределяются по отдельным направлениям (например, ответственный за налоговое планирование и налоговую отчетность, ответственный за работу с ценными бумагами, пр.).

Исходя из базовых понятий теории менеджмента финансовый директор или финансовый управляющий выступает менеджером высшего звена. Поэтому зачастую на предприятиях, использующих данную схему организации труда, работника, который осуществляет руководство всей финансовой работой вместо финансового директора или финансового управляющего, называют главным или старшим финансовым менеджером.

Вторая. На предприятии вводится должность финансового менеджера, который обладает значительной свободой и самостоятельностью в решении финансовых вопросов и является ответственным не только за разработку финансовой политики, но и за непосредственную ее реализацию, т.е. самостоятельно осуществляет поиск источников финансирования, ведет переговоры, заключает договоры и т.д. Он обязан точно знать необходимые и ожидаемые суммы на счетах предприятия, управлять этими суммами, принимать участие в формировании себестоимости, ценообразовании и решении еще массы вопросов. То есть он должен быть руководителем и исполнителем в одном лице.

Приводимые ниже образцы должностных инструкций носят общий характер. Мы попытались представить функциональное место финансового директора в первой схеме и финансового менеджера — во второй. Обусловлено это тем, что четкую регламентацию функций финансовых менеджеров среднего и низшего звена (в первой схеме) можно осуществить только на конкретном предприятии, исходя из: объема задач, поставленных перед финансовой службой; организационной структуры; количества штатных единиц; других параметров.

ИНСТРУКЦИЯ ФИНАНСОВОГО ДИРЕКТОРА

1. Финансовый директор относится к категории руководителей.

2. На должность финансового директора назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы по специальности в области организации финансовой деятельности не менее 5 лет.

3. Финансовый директор должен знать:

3.1. Законодательные и нормативные правовые документы, определяющие требования к финансово-хозяйственной деятельности предприятия.

3.2. Состояние и перспективы развития финансовых рынков и рынков сбыта продукции (товаров, услуг, работ).

3.3. Принципы организации финансовой работы на предприятии.

3.4. Порядок составления финансовых планов, прогнозных балансов и бюджетов денежных средств, планов реализации продукции (товаров, услуг, работ), планов по прибыли.

3.5. Систему финансовых инструментов, обеспечивающих управление финансовыми потоками.

3.6. Основы управления капиталом предприятия.

3.7. Методы оценки финансовых активов, доходности и риска.

3.8. Основы управления оборотным капиталом, модели формирования собственных оборотных средств.

3.9. Принципы определения предпринимательского риска.

3.10. Порядок краткосрочного и долгосрочного кредитования предприятия, привлечения инвестиций и заемных средств, использования собственных средств предприятия.

3.11. Правила выпуска и процедуру приобретения ценных бумаг.

3.12. Порядок распределения финансовых ресурсов, определения эффективности финансовых вложений.

3.13. Принципы финансового контроля.

3.14. Порядок и формы финансовых расчетов.

3.15. Принципы и методы налогообложения.

3.16. Способы уплаты налогов и сборов.

3.17. Налоговую систему.

3.18. Характеристику основных налогов и сборов РФ.

3.19. Стандарты финансового учета и отчетности.

3.20. Бухгалтерский учет.

3.21. Средства вычислительной техники, телекоммуникаций и связи.

3.22. Иностранный язык.

4. Назначение на должность финансового директора и освобождение от должности производится приказом руководителя предприятия*.

* Решение о назначении на должность финансового директора может принимать и коллективный орган управления предприятия (Совет директоров, Правление, пр.)

5. Финансовый директор подчиняется непосредственно руководителю предприятия.

6. Финансовому директору подчиняются следующие работники:

менеджеры; экономисты по финансам; финансовые аналитики; пр.)

7. На время отсутствия финансового директора (командировка, отпуск, болезнь, пр.) его обязанности выполняет заместитель или лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности

1. Организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (товаров, работ, услуг) и получения максимальной прибыли.

2. Определяет источники финансирования производственно-хозяйственной деятельности предприятия (бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств).

3. В целях определения внешнего источника финансирования организует деятельность работников финансового подразделения по следующим направлениям: поиск источников, оценка стоимости источников, оценка финансового риска, соотношение собственных и привлекаемых источников финансирования.

4. Непосредственно ведет переговоры с коммерческими банками, иными кредитными учреждениями и другими внешними организациями.

5. Координирует работы по проведению анализа финансово-экономического состояния предприятия (анализа бухгалтерской отчетности, горизонтального и вертикального анализа, трендового анализа, расчета финансовых коэффициентов).

6. Обеспечивает разработку учетной политики предприятия (определение: методов списания сырья и материалов в производство; вариантов списания малоценных и быстроизнашивающихся предметов; методов оценки незавершенного строительства; возможности применения ускоренной амортизации; форм планирования новых производств и участков; методов учета готовой продукции; пр.).

7. Осуществляет руководство работами по формированию кредитной политики предприятия, включающими: проведение анализа структуры баланса; определение уровня соотношения собственных и заемных средств; принятие решения о привлечении заемных средств; определение выгоды от привлечения заемных средств; изучение кредитных организаций; анализ договорной документации; составление плана возврата заемных средств; расчет процентных ставок за период кредита; определение суммы процентов по проектам кредитных договоров; установление источников выплаты суммы кредита и процентов; разработка планов и схем погашения кредитов; пр.).

8. Осуществляет управление активами предприятия (финансирование текущей производственной деятельности; инвестиции, направляемые предприятием на техническое развитие (реконструкцию, обновление и ремонт оборудования, выпуск новых видов продукции, строительство зданий и сооружений, пр.); финансовые инвестиции (приобретение ценных бумаг, управление портфелем ценных бумаг, создание дочерних предприятий, пр.); маневрирование временно свободными денежными средствами; реорганизация, ликвидация, реализация отдельных объектов имущественного комплекса предприятия).

9. Организует исследование и анализ затрат на закупку сырья и материалов, потребление электроэнергии, транспортных издержек, торгово-комиссионных и иных расходов, затрат на амортизационные отчисления, процентов за кредит, арендной платы, затрат на содержание аппарата управления, на текущий ремонт оборудования и других издержек с целью определения политики управления издержками.

10. Определяет дивидендную политику предприятия (политику постоянных выплат, политику регулярного дивиденда, политику неоднократного увеличения, политику дополнительных дивидендов) и разрабатывает предложения по определению части прибыли, направляемой на выплату дивидендов; установлению и корректировке условий выплаты дивидендов; определению условий для принятия решения о дополнительной эмиссии акций, пр.

11. Организует работы по разработке разделов бизнес-плана (раздела основных показателей финансово-экономического состояния предприятия; раздела оценки финансового и производственного рисков и способов их страхования; раздела прогноза прибыли и убытков, прогноза движения (потока) наличных средств; пр.).

12. Осуществляет организацию подготовительных работ по бюджетному планированию (подготовке предложений по формированию системы функциональных бюджетов (бюджета погашения кредитов, налогового бюджета); разработке предложений по составлению сводного бюджета, определению структуры бюджета, определению ответственности за исполнение бюджета, установлению процедуры согласования, утверждения и контроля исполнения бюджета).

13. Организует и обеспечивает контроль: за исполнением финансовых планов (в т.ч. плана по прибыли) и бюджетов с целью выявления отклонений от плановых значений, разработки мероприятий по ликвидации непроизводственных затрат и удорожающих факторов, выявленных в ходе анализа, оперативной корректировки бюджета и плана; за прекращением производства продукции, не имеющей сбыта; за правильным расходованием денежных средств и целевым использованием собственных и заемных оборотных средств.

14. Организует работы по проведению финансового анализа по следующим показателям: поступление средств на счет предприятия за отгруженную продукцию (товары) и оказанные услуги (выполненные работы); динамика доходов от фондовой деятельности (управление фондовым портфелем, доходы от новых эмиссий акций; расходование выручки от продаж по основным направлениям (закупка сырья и материалов, оплата труда, постоянные расходы и другие текущие потребности предприятия); выплата процентов по кредитам; выплата дивидендов; инвестиционные расходы; величина свободных средств предприятия (или величина их дефицита).

15. По результатам финансового анализа обеспечивает разработку предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции, укрепление финансовой дисциплины.

16. Определяет инвестиционную политику предприятия с учетом: состояния рынка продукции, объемов ее реализации; финансово-экономического положения предприятия; технического уровня производства; сочетания собственных и заемных ресурсов; финансовых условий инвестирования на рынке капиталов; льгот, получаемых инвестором от государства; коммерческой и бюджетной эффективности инвестиционных мероприятий; условий страхования и получения гарантий от некоммерческих рисков; пр.

17. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление платежей в банковские учреждения.

18. Обеспечивает разработку налоговой политики предприятия (формирование налоговой базы по всем видам налогов и сборов; выбор формы налогового учета; определение состава затрат, относимых на себестоимость продукции (товаров, работ, услуг) для целей налогообложения; определение механизмов использования налоговых льгот и т.д.).

19. Организует: разработку налогового бюджета, позволяющего определять плановое значения прибыли; проведение расчетов прибыли и налогов на прибыль.

20. Обеспечивает перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды в установленном законодательством порядке.

21. Осуществляет руководство разработкой стандартов финансового учета и взаимосвязи с бухгалтерским учетом (форм отчетности, не утвержденных на нормативно-правовом уровне; сроков; системы информационных потоков и документооборота, пр.).

22. Обеспечивает ведение учета движения финансовых средств и составления отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности, достоверность финансовой информации; контролирует правильность составления и оформления отчетной документации.

23. Координирует работы по составлению пояснительных записок (ежемесячных, ежеквартальных, ежегодных) по формам финансового учета и отчетности с расчетными показателями, с подробным анализом отклонений (от плановых, среднеотраслевых показателей, показателей предыдущего года, предприятий-конкурентов, пр.).

24. Организует работы по подготовке отчетов для руководителя предприятия (коллективного органа правления, общего собрания учредителей (акционеров)) по финансовым вопросам.

25. Несет ответственность по финансовым вопросам наравне с руководителем предприятия и имеет право второй подписи.