«Деревянная» ипотека 2.0: как будет работать программа льготных кредитов

В России перезапустили программу льготных кредитов на покупку деревянных домов. Главная цель программы — стимулирование спроса на деревянные дома заводского изготовления и, как следствие, увеличение объемов их производства. Банки будут предоставлять потребительские кредиты по сниженной на 5% ставке. В результате ставка на дома заводского изготовления в среднем составит 10–12%, что приближает ее к уровню ставок по ипотеке.

Программа претерпела ряд изменений и, по мнению экспертов, опрошенных редакцией «РБК-Недвижимости», станет более привлекательной, чем в первом варианте. Рассказываем, как будет работать новая программа субсидирования ставок по кредитам на покупку частных домов и кому она поможет.

Что нового в программе

В этом году программу доработали — ее действие продлили до 2021 года включительно, бюджет вырос с 200 млн руб. до 400 млн руб. ежегодно, увеличен срок предоставления кредита, предусмотрено субсидирование кредитования строительства и приобретения деревянных домов на несколько лет. Еще одно новое условие — срок передачи компанией деревянного дома заемщику не должен превышать четырех месяцев с даты заключения договора, чтобы обезопасить клиентов от долгостроев.

«В этом году мы доработали постановление и уверены, что программа привлечет значительно большее количество как банков, так и конечных потребителей. Также расширен и бюджет, предусмотренный на реализацию проекта, с 200 млн руб. до 400 млн руб. ежегодно в период на 2019–2021 годы», — говорит статс-секретарь, заместитель министра Минпромторга Виктор Евтухов.

К 2025 году, по словам Евтухова, планируется за счет реализации приоритетного проекта «Развитие деревянного домостроения на территории РФ» увеличить применение продукции деревянного домостроения в общем объеме жилищного строительства (как малоэтажного, так и многоэтажного) с 10% до 20% и достичь показателя примерно в 24 млн кв. м. В долгосрочной перспективе доля деревянного домостроения может вырасти до 30% от вводимого жилья, в том числе за счет появления многоэтажного крупнопанельного деревянного домостроения с применением технологии CLT (перекрестно склеенная древесина) и других современных технологий, прогнозирует чиновник.

Деревянные дома в цифрах

Согласно постановлению, можно купить дом (домокоплект) только заводского изготовления у компании (предприятия), которое относится к организации лесопромышленного комплекса. Так что теоретически покупатель может сам установить готовый домокомплект на своем участке. Но, разумеется, гарантированно качественный результат можно получить, если монтажом занимаются профессионалы. В официальном реестре Ассоциации деревянного домостроения перечислены компании, которые проектируют, производят и строят дома из дерева индустриальным способом.

Чтобы качество домокомплекта было высокое, а в программе не участвовали недобросовестные компании, введен ряд ограничений: годовой оборот компании — не менее 200 млн руб., она должна быть аккредитована (подтвердить уровень своей квалификации и качества выполняемых работ). Также компании необходимо заключить договор об участии в программе субсидирования деревянных домов с банком. Таким образом, список компаний, принимающих участие в программе, не строго фиксирован — количество предприятий может колебаться в зависимости от их соответствия данным критериям.

Под программу льготного кредитования подпадают деревянные дома, стены которых выполнены из клееного/цельного бруса или массивных панелей, сформированных из деревянных ламелей, панелей с использованием ОСП или ДСП-плит средней плотности (плит МДФ). К технологиям деревянного домостроения сегодня относят клееный и массивный брус, бревно, каркасные (каркасно-панельные), фахверк-, сип-панели и т. д.

Не включено в программу строительство из пиломатериалов естественной влажности. Данное ограничение также направлено на повышение качества конечного продукта: компании должны использовать современные технологии независимо от того, строят они дом дачный или для круглогодичного проживания, пояснили в Минпромторге.

Льготные кредиты и ставки

Список банков — участников программы пока не утвержден. Минпромторг ведет переговоры с кредитными организациями, их окончательный список будет представлен в ближайшее время, заверил Евтухов. После этого покупатели смогут обратиться в любой из банков для оформления льготного кредита по сниженной на 5% ставке. Таким образом, ставка по кредиту на покупку дома будет составлять 10–12%, что существенно ниже стандартной ставки по потребительскому кредиту, прогнозирует Евтухов. В свою очередь, банк получает возмещение выпадающих доходов за счет средств федерального бюджета, пояснил чиновник.

Почему программа не заработала и что делать

Программа субсидирования кредитной ставки на покупку деревянных домов не оправдала ожиданий правительства, так как оказалась невостребованной у россиян. В правительстве рассчитывали, что наши соотечественники с 1 апреля по 1 ноября 2018 года заключат 2,5 тыс. сделок, однако их оказалось меньше ста.

Программа не заработала прежде всего из-за первоначально короткого срока кредитования, считает один из ее участников, вице-президент «Сегежа Групп» Дмитрий Руденко. Не многие могут выплатить 3,5 млн руб. за такой срок, ведь это около 400 тыс. руб. в месяц, пояснил он. С учетом изменений программы с августа нынешнего года, по мнению Руденко, она становится более привлекательной, в ней предусмотрено субсидирование кредитования строительства и приобретения деревянных домов на несколько лет. Также в первоначальной программе была проблема с формулировками, и большинство банков отказалось от участия в ней, отмечает Руденко.

Низкий уровень развития заводов по производству деревянных домокомплектов является одной из главных проблем деревянного домостроения в России, считает директор департамента загородной недвижимости «Инком-Недвижимости» Антон Архипов. При этом, по его мнению, будущее такого домостроения — именно за каркасными домами заводского изготовления: они легко возводятся, имеют умеренную стоимость и могут обустраиваться как для сезонного, так и для постоянного проживания. По его мнению, возобновление «деревянной» ипотеки должно позитивно отразиться на популярности домов из дерева, а также на рынке загородной недвижимости в целом. Однако быстрых результатов ждать не стоит, для первых оценок этой программы следует подождать два-три года, поясняет эксперт.

Партнер компании Good Wood Александр Дубовенко более категоричен в оценках. По его мнению, это мертворожденный проект. «Нельзя субсидировать то, чего нет. Никто никогда никому не выдавал кредиты на домокомплекты. Поэтому субсидия не сработала», — считает он.

Изначально идея была в поддержке производителей деревянного домостроения, но, по мнению Дубовенко, это неправильно — их не нужно поддерживать. «Для развития деревянного домостроения и деревянных технологий в стране достаточно остановить бестаможенный экспорт леса (пиломатериалов) в Китай и Финляндию. Сегодня более 90% леса идет не на предприятия, а на экспорт. Если мы хотим развивать высокомаржинальные производства, рабочие места, промышленность, нужно ввести экспортную пошлину на пиломатериалы хотя бы в размере 10%. Тогда пойдут инвестиции в производство клееного бруса, мебели, CLT, каркасно-панельных домов», — утверждает эксперт.

Также, по мнению Дубовенко, властям необходимо признать, что страна ежегодно теряет 1 трлн руб. из-за самостроя частных домов жителями Средней Азии. «Эти люди не только не платят налоги — они вывозят деньги из страны. Конкурировать легальному бизнесу и строительной промышленности очень сложно и с этим надо что-то делать», — призывает партнер Good Wood.

Что мешает развитию в России индивидуального жилищного строительства

Федеральные власти, пытаясь сгладить негативный эффект от снижения строительства многоквартирных домов из-за кризиса, готовятся сделать ставку на развитие индивидуального жилищного строительства (ИЖС). Соответствующий запрос уже есть: уставшие от пандемии COVID-19 россияне как раз начали активно задумываться о переезде за город или покупке второго дома. Но рынку пока нечего им предложить. Реализуемые под видом ИЖС проекты пока чаще напоминают объекты самостроя, чем профессионального девелопмента. Системные застройщики и банки пока опасаются выходить в этот сегмент.

Вводимые на фоне COVID-19 ограничения вместе с развитием форматов удаленной работы и учебы заставили россиян по-новому взглянуть на возможности жизни за городом. Так, в рамках совместного опроса «Дом.РФ» и ВЦИОМа в сентябре 39% россиян заявили, что дома ИЖС являются для них более предпочтительным вариантом проживания. Аналогичный ответ в пользу многоквартирных домов дали только 6% респондентов.

По данным Knight Frank, с января по сентябрь 2020 года число запросов на такие объекты выросло на 114% относительно аналогичного периода прошлого года, а объем предложения сократился на 8%.

Причиной сокращения предложения стало несколько факторов, один из них — отказ владельцев домов продавать их. Планы изменились из-за пандемии. Это уже привело к тому, что в августе уменьшилось число обращений владельцев домов ИЖС, желающих продать их, на 40% год к году, говорят в компании «Миэль». К началу второй волны пандемии эта цифра несколько снизилась, но все равно остается заметной — 15%. Ситуацию усугубляет традиционная для российского рынка высокая доля неликвидных объектов.

Решить проблему теоретически могла бы активизация развития ИЖС, которое формально даже есть в планах властей. Например, масштабную программу расширения ИЖС по всей стране 12 октября обсуждали на круглом столе в Совете федерации. Однако его участники пришли к неутешительным выводам: Россия — большая, а строить негде и пока не на что.

На фоне общего снижения девелоперской активности из-за кризиса власти рассчитывают, что решить поставленную президентом Владимиром Путиным задачу по строительству ежегодно не менее 120 млн кв. м жилья можно, в частности, за счет увеличения объемов ИЖС. Об этом уж говорил гендиректор «Дом.РФ» Виталий Мутко: «Индивидуальное домостроение нужно развивать комплексно, оно должно быть интересно инвесторам. Это окажет влияние на объемы строительства жилья в стране, о которых говорится в нацпроекте «Жилье и городская среда»». В Минстрое оценивали, что к 2030 году на долю ИЖС должно приходиться 50 млн кв. м строящейся недвижимости.

Сейчас меры по поддержке развития ИЖС содержатся в комплексе мероприятий, направленных на повышение доступности жилья для россиян, разрабатываемых правительством, сообщил “Ъ” заместитель главы Минстроя Никита Стасишин. В частности, в Минстрое рассчитывают внедрить на рынке механизм проектного финансирования, сформировать общедоступный каталог типовых проектов, выделить зоны комплексной малоэтажной застройки и обеспечить в них необходимую инфраструктуру.

Все это призвано сделать сегмент более привлекательным для банков: сейчас на объекты ИЖС приходится только 1% ипотечных кредитов. Это существенно сдерживает развитие рынка. Финансовые организации отпугивают недостаточная ликвидность объектов ИЖС как предмета залога и характерные для сегмента высокие риски, пояснил господин Стасишин.

Но низкий интерес к таким займам демонстрируют сами заемщики из-за высокой ставки (9,1%) и дополнительных условий. Для сравнения: для покупки жилья в многоквартирных новостройках займы выдаются по льготной ставке 6,5%. В частности, банки выдвигают ряд требований к подрядной организации, с которой заемщик заключает контракт на строительство. Это должна быть безубыточная компания с опытом строительства домов под ключ. При этом застройщик получает средства на стройку частями.

В пресс-службе ВТБ отметили, что проекты ИЖС фактически не имеют обеспечения на этапе выдачи кредита. Из-за этого банк работает только с готовыми объектами, предпочитая не кредитовать земельные участки. В Сбербанке, где на строительство частного дома получить кредит можно, пояснили, что в качестве залога получают земельный участок, кредитуемое или иное жилое помещение. Предполагается поручительство платежеспособных физических лиц на этапе стройки: это обязательство снимается, когда в залог банку переходит уже готовый дом.

Вызов для застройщиков

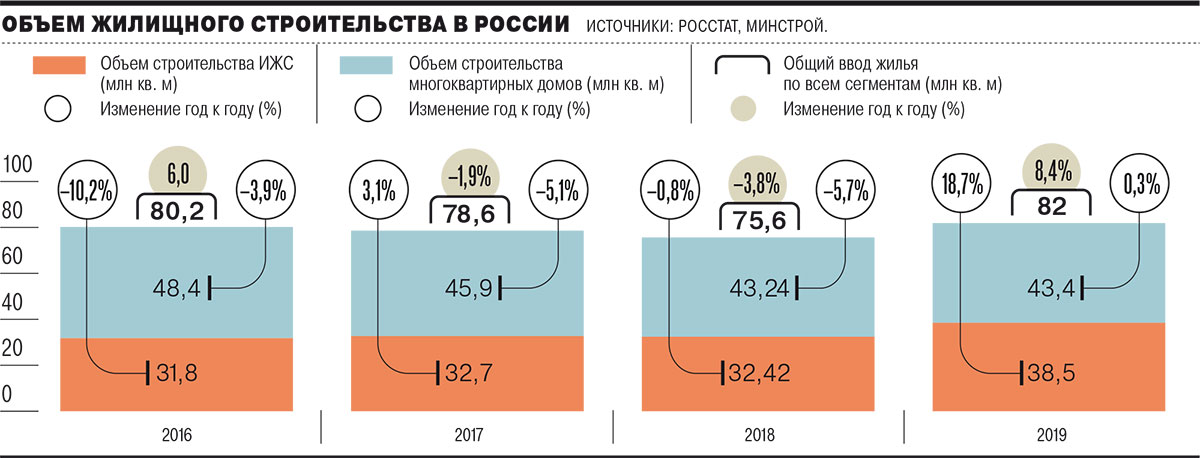

Несмотря на существующие ограничения, формально в России ежегодно появляется достаточно много объектов ИЖС. Например, по итогам прошлого года они сформировали почти половину введенного жилья: 38,5 млн кв. м из 82 млн кв. м сданной в общей сложности недвижимости. По итогам первого полугодия 2020 года ввод ИЖС оценивается в 14,3 млн кв. м.

Но гендиректор «Infoline-Аналитики» Михаил Бурмистров обращает внимание, что с третьего квартала прошлого года в этом сегменте учитываются дома, построенные на участках для ведения садоводства, то есть дачи. Без их учета значение достигает 13 млн кв. м, что на 16,6% меньше, чем за аналогичный период прошлого года.

Исполнительный директор фонда «Институт экономики города» Татьяна Полиди предлагает в любом случае сначала определиться с терминологией. Объекты, которые в России вводятся как ИЖС, формально, по ее словам, представляют собой то, что в мировой практике называется самостроем (self-built). Эксперт подчеркивает, что цивилизованная малоэтажная застройка, которую реализуют профессиональные девелоперы, на российском рынке фактически не представлена, а коттеджные поселки, которые все же возводятся, чаще всего лишены системы управления общим имуществом. «Эти проекты имеют мало общего с цивилизованной застройкой: здесь нет необходимой социальной и досуговой инфраструктуры, необходимой для жизни»,— рассуждает госпожа Полиди.

В качестве примера она приводит существующие проекты развития ИЖС на региональном уровне, например в Белгороде. «Речь идет о строительстве массы индивидуальных домов в пригороде, а не о формировании малых комфортных пригородных муниципалитетов»,— поясняет госпожа Полиди. Все строящиеся таким образом объекты для банков априори будут неликвидными с точки зрения кредитования. По ее словам, решить проблему может только формирование качественного продукта, а значит, выход на рынок системных застройщиков.

В Рейтинговом агентстве строительного комплекса (РАСК) отмечают, что в сегменте ИЖС на всю Россию работает лишь несколько десятков застройщиков. Девелоперы относятся к этому рынку скептически. Гендиректор РАСК Николай Алексеенко считает позицию логичной: «Девелопер не будет браться за строительство одного дома, речь может идти только о целом поселке, где он сразу сталкивается с вызовом — повышенными затратами на сопутствующую инфраструктуру, подключениями к различным инженерным сетям и так далее». «Сети либо отсутствуют, либо сильно изношены, что накладывает дополнительную нагрузку на рентабельность проекта, вплоть до признания его экономически нецелесообразным»,— соглашается гендиректор группы «Доверие» Дмитрий Панов.

Бизнес сталкивается и с жесткими требованиями по расходованию заемных средств, ограничивающими, в частности, возможности выбора подрядчика, добавляет господин Панов. Глава комитета по строительству «Опоры России» Дмитрий Котровский отмечает также нехватку рабочей силы в строительной отрасли.

Нужны четкие правила

Помочь застройщикам могли бы типовые проекты с просчитанной экономикой для разных регионов, гарантии со стороны «Дом.РФ», развитие «сельской ипотеки» и выделение субсидий регионам на строительство и модернизацию инженерной инфраструктуры, полагает Дмитрий Панов.

В Россельхозбанке добавляют, что повысить интерес непосредственно финансового сектора к рынку индивидуального жилья могло бы внедрение механизма страхования, создание открытого реестра одобренных и проверенных подрядчиков, предоставление льготного финансирования на реализацию первого этапа строительства и создание институционального застройщика на рынке ИЖС.

В ВТБ в целом указывают на необходимость проработки стандартов, которым должны соответствовать индивидуальные проекты жилых домов. О необходимости стандартов на рынке ИЖС говорит и Николай Алексеенко: «Нужны четкие правила застройки и перечень допустимых характеристик самих возводимых домов».

Эксперт уверен, что, если рынок станет для банков хотя бы понятным, это уже упростит процедуру получения проектного финансирования. Господин Алексеенко также рассчитывает на ощутимую поддержку со стороны государства в части согласования документации и софинансирования инфраструктурного строительства.

Но Татьяна Полиди считает все эти предложения актуальными скорее для сельских территорий. Там, по ее мнению, целесообразно сохранять ИЖС в текущем формате, применяя меры прямой поддержки жителей: предоставление субсидий на покупку земли, материалов, льготное кредитование. «Значительные средства придется потратить и на восстановление инфраструктуры: сейчас в сельской местности она изношена в среднем на 50%; дополнительно речь может идти о создании типовых домокомплектов, практика применения которых есть во всех странах»,— поясняет госпожа Полиди.

Например, госпожа Полиди считает целесообразным резкое ограничение этажности в пригородах. «Когда у застройщика есть выбор — построить дом в два этажа или в 15, он всегда выберет второй вариант,— убеждена она.— Но если реализовать высотный объект невозможно, а развиваться на этой территории бизнесу интересно — он всегда будет искать такую возможность».

Татьяна Полиди не отрицает, что, приняв сейчас решение формировать качественную малоэтажную застройку, крупные российские города сразу же столкнутся с проблемами. «Ближние пояса городов-миллионников уже заняты высотным строительством, малоэтажная застройка возможна только следующим поясом»,— отмечает эксперт. На этом фоне реализация малоэтажных и индивидуальных проектов априори будет дороже: потребуется дополнительное строительство скоростной транспортной, а также коммунальной и социальной инфраструктуры на большом расстоянии от городов.

Гендиректор ГК «Гео Девелопмент» Максим Лещев о том, чего ждать от прихода на рынок ИЖС крупных девелоперов

Николай Алексеенко говорит и о пробелах в законодательстве. Например, для управления многоквартирным домом существуют утвержденные Жилищным кодексом нормы, в то время как для поселков эти стандарты отсутствуют. «Существует потребность во внедрении механизмов управления группами индивидуальных жилых домов, включая управление общим имуществом в коттеджных поселках»,— поясняет он.

Между тем с правовой точки зрения это все еще фактически чистое поле. Господин Алексеенко подчеркивает, что сейчас формально не закреплено даже понятие «общее имущество». «Например, неясно, кому принадлежат все сети внутри поселков, кто их должен обслуживать, осуществлять текущий ремонт и тем более капитальный, даже в случае аварии; аналогичная ситуация с дорогами, зелеными насаждениями, детскими и спортивными площадками, КПП»,— перечисляет он. Для создания цивилизованного рынка, по мнению эксперта, важно четко разграничить: должен ли застройщик передавать уличную сеть в муниципалитет или жителям, платят ли последние что-то за эти объекты.

Критически важная возможность

Однако далеко не все участники рынка уверены, что целесообразно тратить время и силы на развитие этого формата жилья. Руководитель отдела авторского надзора института «Гипрогорпроект» Илья Бузик отмечает, что в ряде регионов нет климатических и экономических предпосылок для массового строительства индивидуальных домов. Эксперт полагает, что формат частных домов неуместен в холодных регионах и крупных городах, где земля стоит достаточно дорого.

Но Татьяна Полиди убеждена, что возможности отказаться от развития малоэтажной среды у крупных городов нет: «Моноцентричная модель предполагает, что утром люди с густонаселенных окраин стремятся в центр, а вечером едут обратно на периферию, на дорогах формируются заторы, это ухудшает экологическую обстановку и усложняет механизм функционирования города».

С ростом доли среднего класса, добавляет эксперт, должна увеличиваться доля людей, заинтересованных в концепции «второго жилья» — комфортного дома за чертой города, который дополняет квартиру.

« С развитием модели удаленной работы выбор места проживания становится шире, и спрос на малоэтажные объекты будет расширяться»,— уверена госпожа Полиди.

Напоминая о результатах опросов, Николай Алексеенко подчеркивает, что интерес к переезду в собственный дом у многих россиян уже существует, так что сейчас критически важно дать такую возможность населению за счет доступных ипотечных продуктов. Сейчас на рынке качественные предложения по доступной цене, по мнению эксперта, в принципе отсутствуют. «Но с другой стороны, нужно обеспечить уверенность людей в том, что покупка индивидуального дома не аукнется проблемами, что через пять—десять лет через поселок не пройдет какая-нибудь автомагистраль или железная дорога, не будет построен по соседству завод и так далее»,— рассуждает он.

«Речь идет о повышении спроса на строительные материалы, отделочные работы, автомобили»,— перечисляет он.

Момент для развития ИЖС сейчас удачный, но господин Бурмистров сомневается, что темпы роста жилищного строительства реально увеличатся. По его мнению, проблема в дифференцированном подходе властей к вопросам ипотечного кредитования многоэтажной застройки и ИЖС. Пока ставки по ипотеке при покупке жилья в многоквартирных домах будут ниже, чем в сегменте индивидуальных домов, цивилизованное развитие ИЖС будет невозможным.

Александра Мерцалова, Халиль Аминов, Анатолий Костырев, Дарья Андрианова, Ольга Шерункова

Блочные, кирпичные, деревянные

Конъюнктура

Около 40% объектов индивидуального жилищного строительства (ИЖС), введенных в России в 2019 году, пришлось на десять регионов, следует из данных информационной системы «Наш.Дом.РФ». Больше всего — 4,1 млн кв. м — построено в Подмосковье. Следом идет Краснодарский край, где общая площадь построенных в прошлом году индивидуальных домов достигла 2 млн кв. м. В Ленинградской и Ростовской областях, а также в Башкирии построено по 1,4 млн кв. м. В Татарстане и Белгородской области — по 1,1 млн кв. м.

В этих субъектах РФ в расчете на душу населения строится вдвое больше объектов ИЖС — 0,39 кв. м на человека, чем в остальной России — 0,2 кв. м.

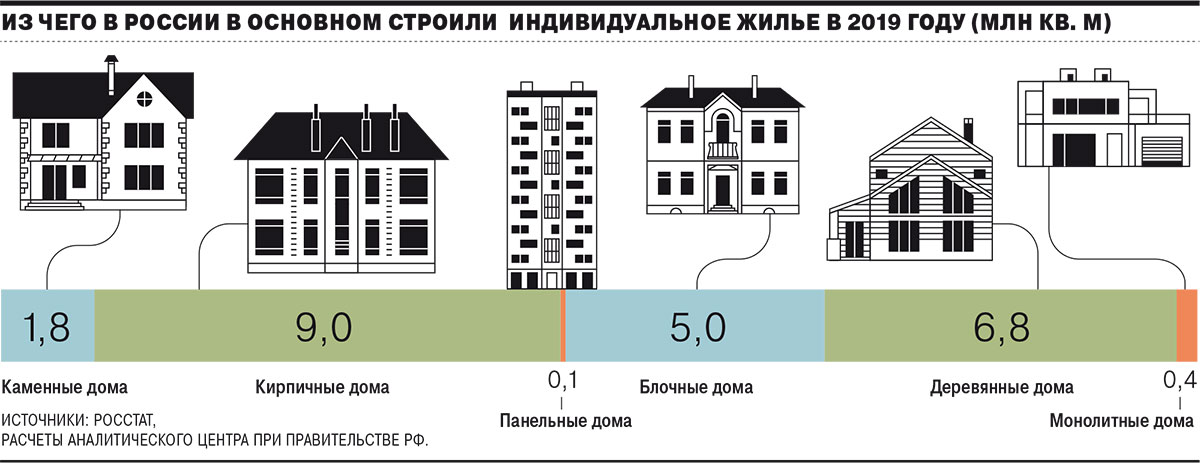

В России индивидуальные дома возводятся в основном из кирпича, дерева и блочных конструкций, говорится в материалах Аналитического центра при правительстве РФ. Последние годы на их долю приходится примерно 73–75% всех возводимых объектов ИЖС. Деревянные дома имеют меньшую площадь — в среднем 99 кв. м, выяснили в аналитическом центре. Средний размер блочных домов достигает 150 кв. м, а кирпичных объектов — 167 кв. м.

По оценкам Росстата, стоимость строительства деревянного дома в зависимости от региона России может быть вдвое ниже, чем кирпичного, что делает его значительно доступнее для населения. В аналитическом центре добавляют, что малоэтажные деревянные дома также превосходят кирпичные и бетонные за счет простоты и скорости строительства и меньшей нагрузки на экологию при сопоставимых сроках службы.