- Развивая электроэнергетику: опыт Китая

- Пять основных рычагов

- Сначала прямые иностранные инвестиции

- Открытие рынка энергетического оборудования

- Стимулирование инженерно–строительной деятельности

- Отказ государства от монополии

- Повышение тарифа

- Планы развития электроэнергетики Китая

- Строительство экологичных и эффективных угольных электростанций

- Оптимизация магистральных сетей

- Цена и опыт

- Содержание

- История

Развивая электроэнергетику: опыт Китая

За последние 20 лет китайская электроэнергетика столкнулась со многими трудными проблемами, похожими на те, что стоят сегодня перед Россией. Это и стремительный экономический рост, опережающий темпы ввода в строй мощностей; и обширная территория; и энергетические ресурсы, находящиеся далеко от центров спроса; и слабо развитая финансовая система страны, которая не обеспечивает необходимые вложения в энергетику; и наследие централизованной плановой экономики — во многом оно виновато в неэффективности реформ и активном вмешательстве государства.

В целом Китаю удалось заметно сократить разрыв между предложением электроэнергии и спросом на нее. Еще не все задачи решены, но китайская электроэнергетика уже стала одной из крупнейших в мире — второй после США. Пожалуй, больше всего поражает головокружительный темп ее развития: с 1985 г. каждый год в строй вводилось мощностей на 9,2% (то есть в среднем на 21 ГВт) больше, чем в предыдущий, что почти соответствовало тогдашнему 9,4–процентному темпу роста ВВП. Более того, стремительный рост вряд ли прекратится в ближайшем будущем, поскольку Китай планирует к 2010 г. дополнительно построить электростанции мощностью до 330 ГВт.

Сейчас Россия пытается освоить программу строительства, согласно которой к 2010 г. должны быть введены до 40 ГВт дополнительных мощностей. В связи с этим возникают закономерные вопросы: как Китаю удалось с такой скоростью развивать электроэнергетику и какой опыт может оказаться полезным для России? Чтобы ответить на них, мы разбили статью на три части.

Пять основных рычагов

Резкий рост электроэнергетики Китая последних двух десятилетий был вызван огромным скачком спроса на электроэнергию в связи со стремительной индустриализацией и урбанизацией, повышением уровня жизни населения и превращением страны в производителя и поставщика мирового уровня. Другим ключевым фактором роста оказалось законодательство, направленное на развитие конкурентоспособной электроэнергетики, которая в первую очередь обеспечивала бы потребности страны.

Правительство Китая стимулировало развитие электроэнергетики по пяти направлениям. Сначала привлекались прямые иностранные инвестиции, а затем постепенно источники финансирования были диверсифицированы; был открыт рынок энергетического оборудования для международных корпораций, которые могли бы обеспечить страну новыми технологиями и перенаправить свои производственные мощности; активно поощрялась инжиниринговая, инженерно–строительная деятельность; чтобы создать конкуренцию в сфере генерации, государство раздробило национальную госкомпанию; финансирование модернизации электрических сетей осуществлялось за счет повышения тарифа.

Сначала прямые иностранные инвестиции

Первый пункт стратегической программы Китая был таким: привлечь иностранный капитал и одновременно разрешить национальным компаниям выходить на мировые рынки капитала.

До 1985 г. вся экономика Китая строилась на принципах централизованного планирования. Правительство утверждало пятилетние планы, а чиновники их выполняли. Государство владело, контролировало и финансировало все, в том числе электроэнергетическую отрасль, которая в то время была вертикально интегрированной монополией.

В середине 1980–х рост экономики Китая ускорился, и в энергетической системе предложение начало отставать от спроса. И это стало большой проблемой. Чтобы поддерживать высокие темпы экономического роста, Китаю нужно было развивать инфраструктуру, но у правительства не хватало средств для инвестиций.

Поэтому в 1985—1997 гг. производство электроэнергии оказалось одной из тех отраслей, в которых государство проводило рыночные эксперименты. Чтобы найти деньги на строительство новых объектов инфраструктуры в электроэнергетике, правительство приняло меры, которые должны были стимулировать инвестиции внутри страны, а также привлечь прямые иностранные инвестиции.

После 1997 г. рынок электроэнергии в Китае начал стремительно развиваться. По мере взросления китайских компаний правительство постепенно диверсифицировало источники финансирования, в том числе за счет корпоративных облигаций и банковских кредитов (в 2002 г. на банковские кредиты пришлось 42% совокупного финансирования проекта «Три Ущелья» стоимостью 1,8 млрд долл., а на корпоративные облигации — еще 15%). Правительство также старалось подтолкнуть генерирующие компании к тому, чтобы они размещали свои акции на международном рынке и выходили на внутренний рынок капитала. Таким образом, компании не только получили финансирование, но и под давлением рынков капитала стали более эффективными и конкурентоспособными.

Открытие рынка энергетического оборудования

Затем Китай допустил международные корпорации на свой рынок энергетического машиностроения — это был второй стратегический шаг. В обмен иностранные компании обязались передать китайской стороне технологии и в годы самого активного строительства перенаправлять в страну свои производственные мощности.

Правительство Китая понимало всю важность создания конкурентоспособной отрасли энергетического машиностроения. Чтобы страна получила максимальную пользу от прихода в Китай международных компаний, решено было создавать совместные предприятия с участием китайских партнеров. Таким образом три ведущих производителя энергетического оборудования Китая получили жизненно важные технологии и ноу–хау: Shanghai Electric вступила в партнерские отношения с Siemens, Dongfang — с Mitsubishi, а Harbin — с GE. Даже сегодня иностранные компании могут участвовать в крупных проектах только вместе с китайскими партнерами либо по условиям контракта передавать свои технологии.

Более того, в период экономического бума, когда в часы максимальной нагрузки остро ощущается дефицит электроэнергии (то есть начиная с 2004 г. по сегодняшний день), иностранные компании играют роль производственного буфера: именно они восполняют недостаток мощностей китайских производителей и при необходимости обеспечивают незамедлительный ввод новых мощностей.

К концу 1990–х доля местных компаний в производстве энергетического оборудования значительно выросла. Они уже обеспечивают своим оборудованием электростанции мощностью 600 МВт и начинают выпускать оборудование для станций мощностью 1000 МВт, в том числе энергоблоки суперсверхкритического давления. Вот слова представителя Shanghai Electric: «Практически во всем, включая сверхкритические технологии, мы лучше многонациональных компаний, но все еще отстаем в сфере атомных технологий и производстве газовых турбин. Мы вполне можем производить оборудование для АЭС, но местные заказчики пока нам не доверяют».

Стимулирование инженерно–строительной деятельности

В настоящее время местные компании по сравнению с иностранными конкурентами обладают системными преимуществами в том, что касается структурных характеристик и затрат, особенно затрат на строительство электростанций. Отчасти это объясняется отменой государственного регулирования по всей производственной цепочке в строительстве. Китайские цены конкурентоспособны не только из–за низкой стоимости сырья, производства и труда, но прежде всего благодаря эффективности и конкуренции по всей строительной цепочке.

Китай может строить и хорошо, и дешево, и быстро. В среднем на строительство электростанции мощностью 300—600 МВт уходит полтора года — в развитой стране вдвое больше. Отчасти феноменальная скорость строительства объясняется тем, что в Китае проектно–конструкторские бюро, а также кадровые и строительные службы теперь выделены в отдельные структуры. Почти у каждой генерирующей компании есть собственная дочерняя строительная компания, а многочисленные государственные проектные институты, лишенные гарантированного государственного финансирования, должны изыскивать проекты, дающие прибыль, как и любое другое предприятие.

Отказ государства от монополии

В 2002 г. Китай сделал четвертый стратегический шаг: была разделена Государственная энергетическая корпорация, вертикально интегрированная национальная энергетическая монополия.

Так были образованы пять генерирующих (CPI, Datang, Guodian, Huadian и Huaneng) и две сетевые компании (State Grid и Southern Grid). Работающая по рыночным правилам, новая система стала более конкурентоспособной во всех звеньях производственной цепочки.

Последние пять лет генерирующие компании — а их рыночные доли были изначально уравновешены — яростно соперничают друг с другом. Каждая старается расширить свой портфель активов (например, электростанций) и зарабатывать больше, чем другие. То есть, разделив государственную корпорацию и заставив образовавшиеся компании бороться даже на таком несовершенном рынке, Китай заложил основу реальной рыночной конкуренции на будущее.

В то же время в сфере регулирования шел прямо противоположный процесс консолидации: в 2003 г. правительство создало национальный регулирующий орган — Государственную комиссию по регулированию энергетики. До ее учреждения за отраслью надзирали разные государственные органы — каждый за своим направлением. Например, комиссия по планированию утверждала инфраструктурные проекты и тарифы, а другая организация устанавливала отраслевые стандарты. Чтобы упорядочить управление электроэнергетической отраслью, и была создана Государственная комиссия по регулированию энергетики. Она теперь контролирует системного оператора и систему региональных бирж. Кроме того, правительство страны лишило провинциальные власти и других контрольных функций.

Повышение тарифа

Пятое направление стратегии Китая — корректировка схемы формирования цен на электроэнергию. Цель этой еще не законченной работы — обеспечить инвестиции в сети. Понимая, что для структурного устранения дефицита электроэнергии необходимо модернизировать сетевую инфраструктуру, правительство Китая приняло решение резко увеличить объем инвестиций в магистральные и распределительные сети. На эти цели в 2006—2010 гг. выделяется свыше 130 млрд долл. Чтобы осуществлять такие масштабные инвестиции, правительство создало новую тарифную систему. Государственный научно–исследовательский институт энергетических систем и электрических сетей предложил в течение следующих пяти лет ежегодно повышать тариф на передачу электроэнергии на один цент за киловатт–час. По его расчетам, это позволит увеличить доходность инвестиций, улучшит финансовые показатели передачи и распределения электроэнергии и расширит возможности финансирования (например, первичное размещение акций компаний State Grid и Southern Grid принесет им 5 и 3 млрд долл. соответственно).

Планы развития электроэнергетики Китая

Пять перечисленных факторов ускорили развитие китайской электроэнергетики и обеспечили стремительный рост ВВП, потенциал которого еще далеко не исчерпан. По мере того как Китай превращается в мировую производственную мастерскую, значение электроэнергетики для страны только возрастает. Несмотря на огромный масштаб отрасли, уровень потребления электроэнергии на душу населения в Китае гораздо ниже среднемирового — значит, в предстоящие десятилетия оно будет быстро расти. В 2005—2010 гг. мощности Китая увеличатся на 65% — ежегодный рост составит примерно 60% всех мощностей Франции. Львиная доля инвестиций пойдет на строительство современных угольных электростанций и модернизацию сетевой инфраструктуры.

Строительство экологичных и эффективных угольных электростанций

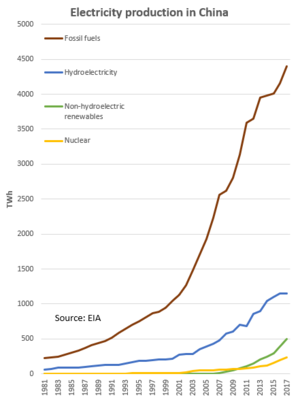

Что касается видов топлива, то по–прежнему уголь будет главным: его доля составит 72%. Почему уголь? Во–первых, Китай обладает богатыми запасами угля, чего не скажешь про нефть и газ, — это самое доступное и дешевое топливо на рынке. Во–вторых, в Китае строить угольные станции дешевле и быстрее, чем станции, работающие на других видах топлива. Однако, хотя высокий удельный вес угля сохранится, новые электро- станции в Китае станут мощнее (600—1000 МВт вместо нынешних 300—600 МВт) и экологичнее. Будет применяться более чистая, современная технология с использованием энергоблоков суперсверхкритического давления, которые составят 20—25% от новых мощностей. У этих энергоблоков более высокий КПД, они выбрасывают меньше газов в атмосферу и тем самым меньше загрязняют окружающую среду.

Объемы атомной и газовой генерации также увеличиваются, но пока их общая доля останется незначительной. Например, на долю АЭС сейчас приходится лишь 1% энергетического баланса Китая. В силу необходимости в центре внимания останется уголь и, в меньшей степени, гидроресурсы.

Оптимизация магистральных сетей

Инвестиции в электрические сети вскоре должны составить 55% от всего объема инвестиций в китайскую электроэнергетику. Только на передачу и распределение электроэнергии, не считая линий сверхвысокого напряжения (СВН), выделяется 160 млрд долл. У этой масштабной программы финансирования несколько целей.

И наконец, Китай собирается строить первую в мире коммерческую линию электропередач с напряжением 1000 кВ для испытания технологии сверхвысокого напряжения. Речь даже идет о создании национальной сети сверхвысокого напряжения. Если эти планы будут осуществлены, то в следующие 15 лет инвестиции в строительство СВН превысят 50 млрд долл. (это не считая упомянутых 160 млрд долл. инвестиций в сетевую инфраструктуру) и Китай создаст первую в мире крупномасштабную коммерческую сеть СВН.

Но пока судьба СВН горячо обсуждается в Китае, и будущее этой технологии еще далеко не определено. Действительно, стоит ли Китаю вкладывать средства в создание сети с напряжением 1000 кВ, если у него уже есть сеть на 500 кВ? И не противоречит ли эта идея концепции региональных энергетических бирж? Технические преимущества СВН также вызывают сомнения. Еще ни у одной страны нет ничего столь масштабного. Справится ли с этой задачей Китай? Что произойдет, если случится технический сбой? Ответов на эти вопросы пока нет.

Цена и опыт

Мы хвалим Китай, однако нужно помнить и о цене столь стремительного развития. Скажем, хотя новые мощности обеспечили рост ВВП, генерирующие и сетевые компании остались низкоприбыльными. А производители оборудования, хотя и получают приличную прибыль в период бума, терпят убытки во время спада. Отменив государственное регулирование, Китай сознательно пошел на создание излишков мощностей у производителей и заставил их конкурировать на уровне переменных затрат. В системе сохраняются высокие риски и неэффективность, нет надежного механизма ценообразования. Наконец, страна дорого заплатила с точки зрения экологии и использования ресурсов. Было построено много экологически грязных мелких электростанций, особенно в период дефицита электроэнергии. Тем не менее благодаря модернизации, новому строительству и консервации объектов ситуация улучшается.

Какие уроки могут почерпнуть из опыта Китая страны, которым необходимо быстро развивать электроэнергетику, например Россия?

Электроэнергетическая отрасль Китая является крупнейшим производителем электроэнергии в мире, обогнав Соединенные Штаты в 2011 году после быстрого роста с начала 1990-х годов.

Большая часть электроэнергии в Китае вырабатывается из угля, на который в 2019 году приходилось 65% производства электроэнергии. Производство электроэнергии на угле снизилось с 2013 по 2016 год, что совпало со значительным бумом возобновляемых источников энергии и снижением роста ВВП. Ожидается, что угольные генерирующие мощности Китая вырастут до 1300 гигаватт (ГВт) к 2020 году с 960 ГВт в 2016 году, несмотря на официальные планы по ограничению этого роста до 1100 ГВт.

Содержание

История

До 1994 года подачей электроэнергии управляли электрические бюро провинциальных правительств. Теперь коммунальные предприятия управляются корпорациями, не входящими в структуру государственного управления.

Чтобы положить конец монополии Государственной энергетической корпорации (ГКК) на электроэнергетику, Государственный совет Китая в декабре 2002 г. ликвидировал корпорацию и учредил 11 более мелких компаний. SPC владела 46% активов электроэнергетики страны и 90% активов электроснабжения. К более мелким компаниям относятся два оператора электросетевого хозяйства, пять генерирующих компаний и четыре соответствующие коммерческие компании. Каждой из пяти генерирующих компаний принадлежит менее 20% (32 ГВт генерирующих мощностей) доли рынка Китая по производству электроэнергии. Текущие реформы нацелены на отделение электростанций от сетей электроснабжения, приватизацию значительной части государственной собственности, поощрение конкуренции и обновление механизмов ценообразования.

Ожидается, что муниципальные электроэнергетические компании будут разделены на генерирующие и энергоснабжающие компании. Политика конкуренции между различными производителями будет реализована в ближайшие годы.

Южный Китай от долины Чанцзян до Южно-Китайского моря был первой частью экономики, которая подверглась либерализации в 1980-х и 1990-х годах и является домом для большей части самых современных и часто с иностранными инвестициями обрабатывающей промышленности. Старая промышленная база Северного и Северо-Восточного Китая отстала, по-прежнему ориентирована на внутреннюю экономику и претерпела относительный спад.