- Использование калькуляций стоимости строительства

- Типовая структура калькуляционных статей в строительстве

- Учет себестоимости строительных работ

- Итоговые цены по позициям

- Разрешено применять

- Расшифровка cостава работ

- Что говорят наши клиенты

- Измаилова Эльмира Раисовна

- руководитель ООО АЗОН (г.Казань)

- Павлова Екатерина Геннадьевна

- инженер-сметчик г.Набережные Челны

- Магина Ирина Федоровна

- сметчик-эксперт (г.Зеленодольск)

- Груздева Екатерина Леонидовна

- инженер-сметчик (г.Ижевск)

- Экономические расчеты в строительстве

- Ценообразование в строительно-монтажном производстве, его принципы и отличительные особенности, выбор и обоснование стратегии. Краткая характеристика и назначение центральных тепловых пунктов. Подсчет объемов монтажных работ, составление локальной сметы.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Укрупненный сметный расчет, он же Расчет предполагаемой (предельной) цены строительства.

Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

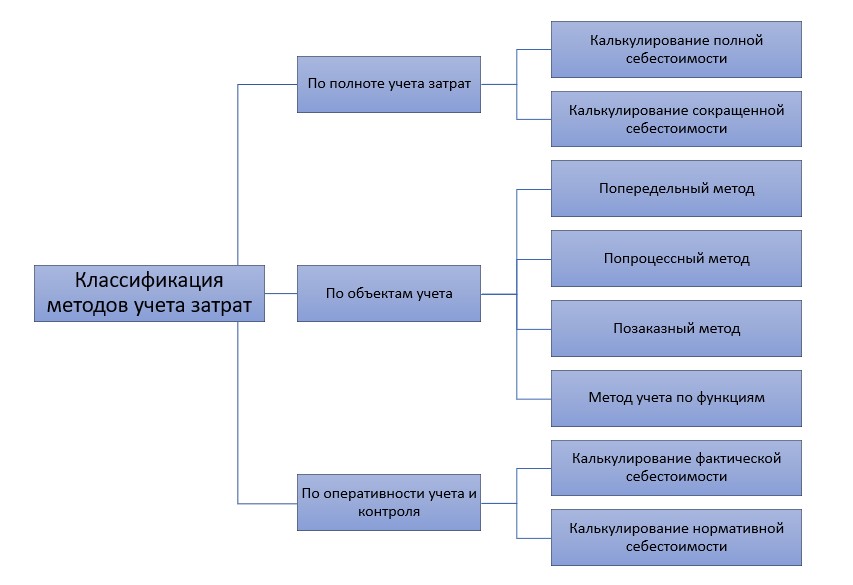

Типовая структура калькуляционных статей в строительстве

Учет себестоимости строительных работ

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Экономические расчеты в строительстве

Ценообразование в строительно-монтажном производстве, его принципы и отличительные особенности, выбор и обоснование стратегии. Краткая характеристика и назначение центральных тепловых пунктов. Подсчет объемов монтажных работ, составление локальной сметы.

| Рубрика | Экономика и экономическая теория |

| Вид | отчет по практике |

| Язык | русский |

| Дата добавления | 25.01.2013 |

| Размер файла | 38,5 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

1.1 Ценообразование в строительно-монтажном производстве

Процесс формирования цен в условиях рыночного ценообразования происходит в сфере реализации продукции. Именно здесь сталкиваются спрос на продукцию или услугу, предложение, полезность предлагаемого товара, целесообразность его приобретения, качество и конкурентоспособность. Произведенный в сфере производства товар или цена на него проходят непосредственную проверку рынка, где формируется окончательная цена товара или услуги.

Процесс ценообразования складывается из ряда последовательных этапов:

— Выявление факторов внешней среды, влияющих на уровень цены.

— Постановка целей ценообразования.

— Выбор метода ценообразования.

— Формирование ценовой стратегии предприятия.

— Разработка тактики ценообразования.

— Установление первоначальной цены на товар.

— Рыночная корректировка цены.

— Страхование цены от неблагоприятных внешних воздействий

Выбор политики ценообразования в строительстве является частью общей ценовой политики и базируется на общих для всех отраслей принципах ценообразования.

Особенности ценообразования в строительно-монтажном производстве:

1. Объекты строительства различаются по габаритам, площади, этажности, материалам конструктивных элементов. Это относится и к объектам, строящимся по типовым проектам, поскольку каждый из них зависит от местных условий, к которым они привязаны, не говоря уже об объектах, возводимых по индивидуальным проектам. Следовательно, практически каждое здание и сооружение имеет свою индивидуальную цену, зависящую от вида и количества выполняемых работ.

2. В строительстве (в отличие от промышленности) как правило устанавливаются цены не на законченный объект или отдельное сооружение, а в основном на отдельные единичные виды строительно-монтажных работ (СМР) или законченные элементы конструкции. Это обусловливается тем, что в процессе строительства объекта может принимать участие большое количество подрядных и субподрядных узкоспециализированных организаций, продукцией которых является не готовый к продаже объект, а выполняемые ими отдельные виды СМР. Цена за законченный объект, складывающаяся из стоимостей выполненных работ или стоимостей отдельных сооружений, имеет значение в основном для заказчика, инвестора или застройщика.

3. На цену строительных или монтажных работ значительное влияние оказывают применяемые строительные технологии и оборудование. Поэтому цена на один и тот же вид строительно-монтажной работы может быть различной у разных строительных организаций. На начальных этапах проектирования объекта при определении его стоимости закладываются усреднённые (чаще всего нормативные) расценки, учитывающие сложившийся уровень цен на строительные материалы, действующий уровень заработной платы и наиболее распространённые строительные технологии.

4. Строительство отличается большой длительностью производственного цикла. Следовательно, проектная цена может не совпадать с фактической (особенно в условиях инфляции), что вызывает необходимость учитывать фактор времени при формировании цены в строительстве.

5. Строительная продукция отличается высокой материалоёмкостью и значительными трудозатратами. В связи с тем, что цена в строительстве формируется не от реальной себестоимости, а от сметной стоимости, составляющие элементы цены могут и не отражать фактического уровня затрат на приобретение материалов и других ресурсов. Это обусловливает необходимость систематически отслеживать цены на строительные материалы и трудовые ресурсы и определять, как их изменение влияет на себестоимость строительной продукции.

6. Формирование цены в строительстве осуществляется проектировщиком, заказчиком и подрядчиком, каждый из которых преследует собственные коммерческие цели. Поэтому окончательная цена на строительную продукцию является, по сути, компромиссной ценой между всеми субъектами строительного производства.

Механизм ценообразования в строительстве предусматривает, что в состав себестоимости объекта входит:

1) прямые затраты непосредственно связаны с выполнением какого-либо вида строительных или монтажных работ. К прямым затратам относятся:

— основная заработная плата рабочих (без подсобных производств и обслуживающих хозяйств);

— затраты на строительные материалы и конструкции;

1.2 Краткая характеристика объекта

Центральные тепловые пункты (ЦТП) предназначены для обеспечения тепло-гидравлического режима сетей контуров отопления и вентиляции (ОВ) и горячего водоснабжения потребителей жилых кварталов или групп производственно-административных зданий предприятий промышленности.

В зависимости от схемы подключения ЦПТ к тепловой сети и к сетям квартала в состав оборудования могут входить одна или две насосные группы. Насосная группа циркуляционных насосов (ЦН) контура ОВ и горячего водоснабжения (ГВС).

Основными составляющими затрат при работе ЦТП являются затраты на приобретение тепла, если источник тепла находится на балансе другого предприятия, холодной воды, если горячая вода и вода для подпитки контура ОВ готовится на ЦТП, и электроэнергия для привода насосных агрегатов.

Агрегаты ЦТП являются ответственными потребителями электроэнергии. При длительной остановке ЦН при низких температурах наружного воздуха могут быть «разморожены» отдельные участки теплотрасс. При остановке насосов ГВС будет прекращено горячее водоснабжение потребителей. В случае использования развиваемого этими насосами напора для подпитки контура ОВ, произойдет «завоздушивание» части приборов и трубопроводов системы отопления.

Режимы работы ЦТП зависят от режима работы источника тепла и тепловой сети. ЦН обеспечивают циркуляцию теплоносителя контура ОВ в течение отопительного сезона при неизменной подаче (если принято качественное регулирование). Насосы ГВС работают при резко переменном графике нагрузки.

Помимо насосных групп в состав ЦТП включаются теплообменные аппараты, регулирующие клапаны и задвижка с электроприводом, которые совместно реализуют технологические процессы подготовки теплоносителя и обеспечения тепло-гидравлического режима системы отопления и ГВС.

2.1 Подсчет объемов монтажных работ

На основании технической части курсовой работы составляется спецификация электрооборудования и комплектных устройств, а так же спецификация материалов и монтажных изделий, которые монтируются на данном объекте.

Для проведения расчетов технико-экономических показателей монтажа системы автоматизации котла «АВ_4», составляется ведомость объемов монтажных работ (таблица 2.1).

Укрупненный сметный расчет, он же Расчет предполагаемой (предельной) цены строительства.

Не секрет, что в составе направленной в экспертную организацию для проведения проверки достоверности определения сметной стоимости ПСД (для объектов строительства), должен быть расчет предполагаемой (предельной) цены строительства. При этом стоимость по сводному сметному расчету на строительство объекта не должна превышать предельную.

Предполагаемая (предельная) стоимость строительства, определяется с применением укрупненных нормативов цены строительства (далее НЦС) или с использованием сметной стоимости объектов-аналогов.

Сегодня поговорим о первом варианте.

Я не буду приводить пример расчета, поскольку не вижу в этом особого смысла, напишу лишь о моментах, которые обычно вызывают вопросы.

Рекомендации по составлению, так называемого укрупненного сметного расчета, даны в МДС 81-02-12-2011 «Методические рекомендации по применению государственных сметных нормативов-укрупненных нормативов цены строительства различных видов объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры».

Форма расчета и пример приведены в приложении 5 вышеуказанной МДС.

Основная формула расчета приведена в п. 9 МДС, задержимся на некоторых применяемых коэффициентах:

Этот коэффициент опубликован в приложении 17 к приказу Минстроя РФ от 28.08.2014 г № 506/пр., в зависимости от региона.

Внимательно смотрим технические части, применяемых НЦС и все затраты, которые в них не учтены добавляем в свой расчет.

Далее у нас самое интересное. Расчет прогнозного индекса Ипр.

Формула расчета прогнозного индекса приведена в п. 10 МДС 81-02-12-2011.

По этой формуле индекс все считают по разному. Кому насколько позволяет фантазия. Кто-то высчитывает помесячно в зависимости от продолжительности строительства. Кто-то переводит стоимость из одного уровня в другой, используя эту формулу несколько раз.

Я была на двух семинарах, на которых приводили разные расчеты и считаю так:

Вот тут на самом деле непонятная формулировка, мы писали запросы в Главгосэкпертизу как рассчитывать этот индекс, но получили в ответ текст из МДС собственно, который нам не помог. Потому считаю, как понимаю сама.

Логично, что начало строительства не может быть раньше 2019 года. И для того, чтоб определить Ин.стр мы должны либо перевести по формуле из пункта 10 стоимость из уровня 2018 г. в уровень 2019 г. (на начало строительства), либо просто взять индекс 2018 г. (я так и поступаю) и это у меня и есть Ин.стр.

Это индекс того года, в который строительство будет завершено. Например 2021 год. Тут все просто.

Как определить продолжительность строительства указано в п.п. 11, 12 и 13 МДС 81-02-12-2011. Но я регулярно использую данные ПОС.

Отмечу, что это не те индексы, которые ежеквартально сообщает Минстрой РФ, а индексы цен производителей по видам экономической деятельности по строке «Капитальные вложения (инвестиции)», используемый для прогноза социально-экономического развития РФ.

Его публикуют на сайте Минрегиона РФ. Обратите внимание, что именно по статье «Капитальные вложения (инвестиции)», базовый вариант.

Подставляем наши индексы в формулу и получаем Ипр.

Нюанс еще в том, что затраты, которые посчитаны «прямым» счетом ( Зр) на сегодняшний день не соответствуют уровню цен НЦС. Например, они в уровне цен 2 кв. 2019 года.

Для этих затрат я считаю свой Ипр, чтоб перевести из уровня 2019 года, в уровень, к примеру 2021 год.

Таким образом, я ввожу в свой расчет два Ипр. Для показателей НЦС и для Зр. Не знаю насколько это правильно, но вопросов мне экспертиза не задавала и это логично.

Начисляем НДС и расчёт готов.

Надеюсь понятно изложила.

В следующий раз напишу про расчет с использованием объекта-аналога.