Объектная смета и Сводный сметный расчет по новой методике

Блог сметчика

Объектные сметы

В объектных сметах (ОС) суммируем данных локальных смет, распределяя на:

- строительные (ремонтно-строительные) работы;

- монтажные работы;

- оборудование;

- прочие затраты (п.129 методики);

В Приложении N 5 к Методики рекомендуемый образец ОС;

При ресурсном и ресурсно-индексном методах в конце ОС указыватьитоговые данные:

- оплата труда;

- эксплуатации машин и механизмов;

- материальные ресурсы;

- накладные расходы;

- сметная прибыль;

- оборудование;

- перевозка (п.133 методики).

В ОС также указать:

- титульных временных зданий и сооружений;

- зимнее удорожание;

- прочие затраты (п.134 методики).

Сводный сметный расчет стоимости строительства

В Приложении N 6 к Методики рекомендуемый образец сводного сметного расчета стоимости строительства (далее ССРСС)

- при ресурсном или ресурсно-индексном методах – в текущих ценах;

- при базисно-индексном методе – в текущих и базовых ценах (составляем два ССРСС);

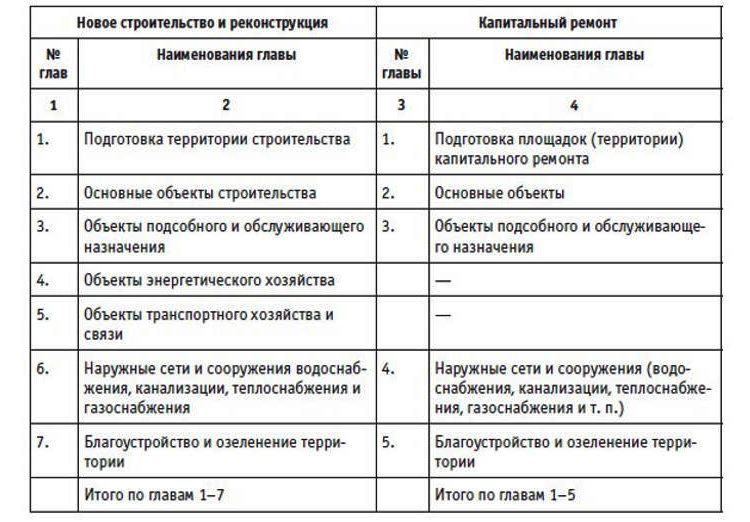

Затраты в ССРСС распределяются по главам в согласно с Положения N 87:

- подготовка территории (глава 1);

- основные объекты (глава 2);

- объекты подсобные и обслуживающие (глава 3);

- объекты энергетического хозяйства (глава 4);

- объекты транспортного хозяйства и связи (глава 5);

- наружные сети и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения (глава 6);

- благоустройство и озеленение (глава 7);

- временные здания и сооружения (глава 8);

- прочие работы и затраты (глава 9);

- содержание службызаказчика. Строительный контроль (глава 10);

- подготовка эксплуатационных кадров для строящегося объекта капитального строительства (глава 11);

- глава 12:

- публичный технологический и ценовой аудит;

- подготовка обоснованияинвестиций;

- ценовой аудит обоснования инвестиций,

- аудитпроектной документации,

- проектные и изыскательские работы.

Если в указанных главах ССРСС нет затрат, нумерация не сбивается. Главы переходят в ССРСС без указания затрат (п.139 методики);

В ССРСС разрешено деление на разделы (п.140 методики);

Непредвиденные расходы и НДС начисляются после 12 главы ССРСС.

Показывать итоги в ССРСС:

- по итогам глав 1 – 7;

- по итогам глав 1 – 8;

- по итогам глав 1 – 9;

- по итогам глав 1 – 12;

- с учетом непредвиденных затрат;

- с учетом НДС.

Детальное распределение затрат по главам указано в приложении 9 к Методике и в п.144-181.

Вахтовый метод работы:

- определять по сметным нормативам из ФРСН;

- учитываются в графах 4 — 8 главы 8 сводного сметного расчета (п.158 методики)

Банковские гарантии:

- конъюнктурный анализ, не менее 3-х предложений;

- по формуле:СБГ = БГ x Кв x N, (6),

БГ — сумма банковской гарантии, руб.;

Кв — размер вознаграждения в расчете на год, установленный банком, обладающим правом выдачи банковских гарантий, %;

N — срок действия гарантии, количество лет.

Подготовка эксплуатационных кадров – 11глава сводного сметного расчета, графы 7 и 8 (п.170 методики);

Авторский надзор до 0,2 процентов от итогам глав 1 — 9 сводного сметного расчета и включается в графы 7 и 8 (п.173 методики);

Стоимость проезда не учтена вавторском надзоре (п.174 методики);

- Государственная экспертиза проектной документации и результатов инженерных изысканий — постановление Правительства Российской Федерации от 5 марта 2007 г. N 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий»;

- проведение публичного технологического и ценового аудита — постановление Правительства Российской Федерации от 30 апреля 2013 г. N 382 «О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты Правительства Российской Федерации»;

- аудит проектной документации — постановление Правительства Российской Федерации от 12 ноября 2016 г. N 1159 «О критериях экономической эффективности проектной документации»;

- обоснование инвестиций — постановление Правительства Российской Федерации от 12 мая 2017 г. N 563 «О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации»

Непредвиденные работы и затраты:

- до 2 % — для непроизводственного назначения;

- до 3% — для производственного назначения, линейных объектов;

- до 10 %- для уникальных, особо опасных и технически сложных объектов (п.179 методики).

Резерв средств на непредвиденные работы и затраты определяется от итогов по главам 1 — 12 сводного сметного расчета стоимости и учитывается в сводном сметном расчете отдельной строкой с распределением по графам 4 — 8.

В следующий разрассмотрим 10 и 11 разделы методики:

- Созданием произведенийизобразительного искусства.

- Внесение изменений в сметную документацию.

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Что такое сводный сметный расчет?

Документы, которые определяют сметный лимит средств – стоимость полного перечня работ (затрат), требуемых для завершения всех объектов строительства, предусмотренных проектом, – называются сводными сметными расчётами. Составляемый расчёт при этом содержит сметную стоимость не только строительных и монтажных работ, но и затрат на приобретение инструментов, инвентаря, оборудования, а также прочих сопутствующих затрат, включая авторский надзор, изыскательные работы, содержание службы заказчика и др.. Составить сводный сметный расчёт (сокращённо – ССР) легче всего с помощью специальных сметных программ, но нередко для этого используют MS Excel. В любом случае, за основу берут образец, представленный в методических рекомендациях Госстроя РФ.

Содержание статьи

Общие положения, определяющее содержание сводного сметного расчёта

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Составление ССР по главам

Согласно рекомендациям Методики, в сводный сметный расчет входят главы, по которым распределяется средства на строительство (или капремонт), исходя из расчётов его стоимости. Всего таких глав насчитывается 12-ать – для производственного и гражданского строительства и 9-ять – для объектов капремонта коммунальных и социально-культурных зданий, а также жилых домов. Если какая-либо глава предусматривает включение того или иного объекта, работы (затраты), но фактически они отсутствуют, то такую главу следует пропускать, не меняя номера последующих глав.

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.- Главы 2 и 3. «Основные объекты строительства» и «Объекты подсобного и обслуживающего назначения». (Эти две главы в обоих списках аналогичны).

- Главы 4 и 5 «строительного раздела» не имеют аналогов в перечне глав для объектов капремонта и касаются «Объектов энергетического хозяйства» и «Объектов транспортного хозяйства» строительства.

- Глава 6 первого перечня аналогична главе 4 второго перечня и касается наружных сетей, а также сооружений водо-, тепло- газоснабжения, канализации и др.

- С таким же смещением в два пункта идут следующие три главы, одинаковые для обоих перечней: «Благоустройство и озеленение», «Временные сооружения и здания», «Прочие работы (затраты)».

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.Следующей, 10-ой главой, в перечне «строительного раздела» идёт смета содержания служб заказчика (технадзора), 11-ой главой – подготовка эксплуатации кадров. Предпоследняя глава в составе ССР для объектов капремонта касается калькуляции сметы служб технического надзора. Завершающая глава одинакова для обоих списков. Её содержанием становится авторский надзор и проектные и изыскательские работы.

Внутри перечисленных глав распределение по работам (затратам) и объектам происходит в соответствии со сложившейся отраслевой номенклатурой. В случае наличия нескольких видов законченных производств с несколькими объектами для каждого из них, внутри главы допускается производить перегруппировку работ (затрат) и объектов по разделам с наименованием, аналогичным наименованию производств. Для отдельных видов строительства и промышленных отраслей наименования и номенклатура глав ССР могут изменяться.

В составе проекта документально оформленный ССР предоставляется на утверждение вместе с пояснительной запиской. В содержании записки приводятся сведения:

- о месторасположении строительства,

- наименование подрядчика (если известно),

- перечень принятых для составления смет каталогов нормативов,

- нормы сметной прибыли и накладных расходов по видам строительства (либо для конкретного подрядчика),

- специфика определения сметной стоимости работ для стройки, оборудования (включая его монтаж),

- особенности распределения средств на строительство по главам 8-12 ССР и по направлениям капвложений для строительства жилищно-гражданского характера.

Кроме того, в записке перечисляются любые другие сведения, касающиеся определения стоимости специфических для данной стройки расходов, ссылки на решения госорганов, относящиеся к вопросам ценообразования и льгот для конкретного строительства.

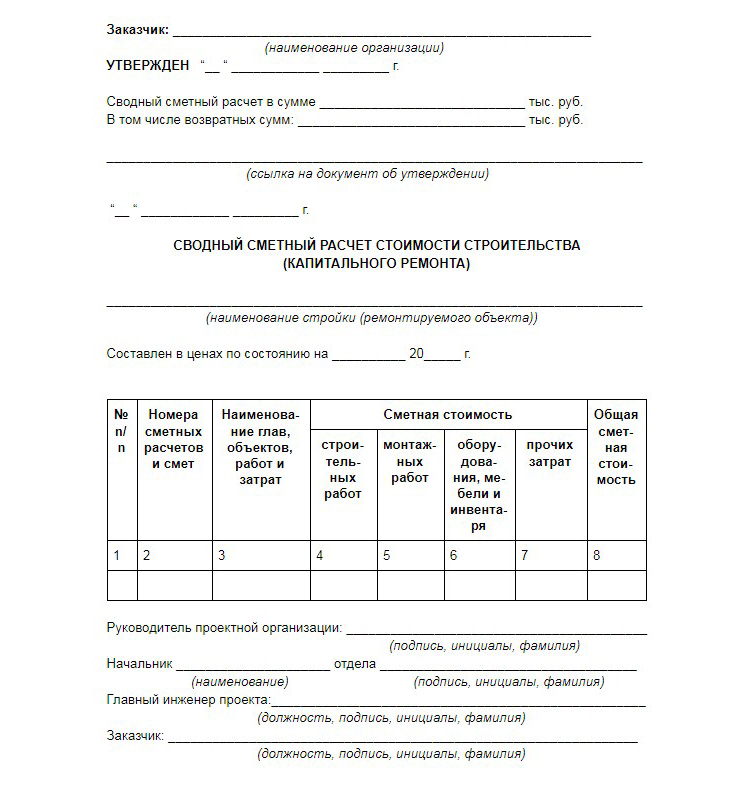

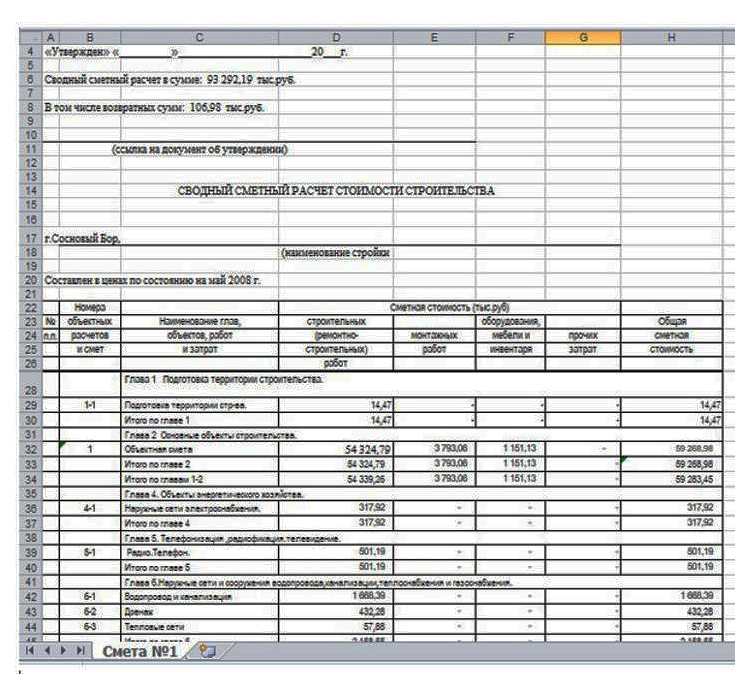

Форма сводного сметного расчёта: образец и пример

Для формирования сводного сметного расчёта рекомендуют использовать образец №1, приведённый во втором приложении Методики, которую составил Госстрой РФ. Отдельными строками в него включены итоги по всем объектным сметам без приведения сумм, потраченных на покрытие лимитированных затрат, и итоги по расчётам на отдельные виды затрат.

В документе указывается ссылка на номера этих производных сметных документов. Стоимость каждого предусмотренного проектом объекта распределяется по соответствующим графам формы. В колонках 4-7 расписывается, сколько сметная стоимость составляет по строительным (ремонтно-строительным) работам (графа 4), монтажным работам (графа 5), затратам на оборудование (графа 6), и прочим затратам (графа 7). В 8-ой колонке – общая сметная стоимость. Сводный сметный расчет, пример которого представлен здесь, составлен в MS Excel по указанному образцу.

Вся правда о новом МДС — основном документе сметчика

Мы пообщались с одним из соавторов важнейшего документа — Методики определения сметной стоимости строительства, реконструкции капремонта, сноса объектов капстроительства, работ по сохранению объектов культурного наследия (памятников истории и культуры).

Взгляд разработчика нового МДС (приказ Минстроя №421/пр от 04.08.2020) на определенные вещи и сложности, которые могут возникнуть в процессе работы с Методикой. Автора ответов тот, кто «в теме» узнает сам.

Вопрос: В новой Методике нас больше всего заинтересовало кодирование и мониторинг (конъюнктурный анализ).

Ответ: — Кодирование ресурсов будет довольно сложная система, которая увеличит трудоёмкость работы сметчиков, потребует больше времени для того, чтобы сформировать этот код. Естественно, это требование Главгосэкспертизы России. Совсем скоро будет утвержден XML-формат (приказ готовится). И вся документация, которая будет проходить через Главгосэкспертизу и субъекты, будет подаваться в XML-формате, для автоматической загрузки в программные комплексы. Получается, что такая кодировка будет давать возможность автоматической обработки и.

…наполнения ФГИС ЦС!

Писали об этом. Почему экспертизы берут прайс-листы и их никуда не складируют, кроме как на полки?

— Да, теперь у экспертизы будет возможность формировать базу поставщиков, которую будут нарабатывать люди на местах.

Чужими руками, руками сметчиков.

— Объективно это невозможно сделать руками в «голове», в Москве. Сидя в столице на Большой Якиманке, сформировать базу во Владивостоке, Санкт-Петербурге, Ярославле, да где угодно. Это в принципе невозможно! Нужны люди на местах, живые объекты. Мы же прекрасно понимаем, что весь конъюнктурный анализ (по крайней мере, по самым ценообразующим позициям) естественно будет анализироваться заказчиком. Поэтому, те ценовые показатели, которые попадут в конъюнктурный анализ, а потом в смету, после, возможно, и во ФГИС ЦС — это все-таки будут живые люди, с которыми в дальнейшем можно будет работать. Таким образом, Главгосэкспертиза и Минстрой решили проблему наполнения ФГИС ЦС. Я считаю, что это прекрасный, изящный ход!

Это все можно автоматизировать (ведь для этого же кодируются ресурсы!): создавать и наполнять базу, проверять, коррелировать, анализировать, работать с «выбивающимися» из общей картины позициями «вручную».

— Естественно. Попробовали так и эдак — не получилось. Сделали в МДС Идея то со ФГИС ЦС неплохая. Если мы очистим ее от всякого того негатива, который на нее «навесился» и того, что мы слышим последние несколько лет, который всем нам порядком поднадоел. По сути, идея вообще зачетная! Если из неё будет автоматическая выгрузка ценовых показателей и загрузка в программные комплексы, то это вообще будет просто шикарно. И все: пошли считать ресурсным и ресурсно-индексным методом.

Риторический вопрос: как заставить поставщиков давать цены для конъюнктурного анализа, если они будут знать, что у них никто из запрашивающих эти цены покупать не будет? Теперь можно продолжать тупо игнорировать, побоявшись последствий. Что они, собственно и делают.

— Эту проблему Минстрой решить не может для ФГИС ЦС, а вы хотите от меня готового решения Если бы знала, то сказала.

Наш ваш взгляд, что еще важного?

— Расширены 8, 9 и 10 глава — весь сводник. Дан перечень затрат, который будет включаться в сводный сметный расчет. Он согласовывался и с Минстроем, и с ФОИВами, и отраслевыми организациями, со всеми подразделениями Главгосэкспертизы. Это консолидированная позиция: что действительно нужно включать. Много появилось затрат, тех, которые раньше не пропускали. Которые, если есть обоснование (документы, подтверждающие возможность наличия таких затрат: проектная документация плюс какие-то цены, тарифы, может быть разработанные сметные нормативы), то получается что сводник будет наполняться затратами, которые реально ложатся на плечи заказчика, а там и подрядчика и т.д. Ресурсно-индексный метод — немного другой взгляд на него.

Пока только негатив слышно по поводу новой методики.

— Прекрасно понимаю, что если бы я только сметами занималась, я бы тоже видимо пыхтела и говорила, что какого «фера» опять мне таблица конъюнктурного анализа изменена под большее число данных, которые нужно заносить. Дело в том, что в порядке предоставления данных по конъюнктурному анализу и обосновывающих документов на бумаге сейчас изложена практика, которую уже давно требуют все проверяющие структуры! Это теперь зафиксировано в методическом документе. Если раньше ты мог кричать и доказывать с пеной у рта: «Да какое у вас основание, я не буду ничего делать» — получал отрицательное заключение и все равно делал. То теперь все. Параллели с 326 методикой наблюдаются, единственное, губернатор не подписывает

Теперь будет ССРСС — сводный сметный расчет стоимости строительства.

— Это же не критично. Ну, зашифровали именно так. Вообще не важно.

С порядком применения и округления результатов вычисления — накрутили…

— Это будет все в программном комплексе, автоматически, простых смертных сметчиков это никак не коснется.

Коллеги интересуются: почему текущий ремонт опять не указан? Разъяснений по применению индексов нет, определения «оборудования» (например, по той же слаботочке). Нет разъяснения малообъемности для 1.15-1.25. Нет ничего про ТЕРы.

— Они не внимательно смотрят методику (вообще не читают!) и не знакомы с нормативно-правовыми актами РФ.

Про ТЕР — п.8 со всеми подпунктами.

Про малообъемность — п. 60 б. Обратите внимание, слова «малообъёмность» вообще не упомянуто по слаботочке — что относить к О, а что к М — смотри ТЧ к монтажникам, а также ФССЦ и КСР (ориентация по номеру книги). То, что отсутствует в КСР и ФССЦ — по аналогии.

Текущий ремонт — не относится к градостроительной деятельности, выполняется в рамках эксплуатации объектов. Тот факт, что под текущий ремонт подсовывают все, что угодно — это уже трудности тех, кто это делает.

Что не сделали в новой методике? Чего все ждали и не произошло?

— Я не знаю, чего все ждали. Видимо лёгкого пути, которого, ясное дело, и не будет! Самый лёгкий путь — это то, что у нас есть сейчас. Это ФЕРы и средний индекс. Лёгкий для сметчика, тяжёлый для заказчика. Потому что ему необходимо как-то вписаться. Кому-то хватает, кому-то не хватает.

Основная масса говорит, что не хватает.

— Знаете, когда мы начинали заниматься 35 МДС и когда перерабатывались нормы еще в 2016 году — все тоже говорили, что «это все не устраивает», «все заниженное». Но как только им начинаешь задавать вопросы: «А что конкретно не устраивает? Есть обоснования? А почему Вы считаете, что 50 чел/часов это мало и должно быть в два раза больше?» — получаем ответ типа: «У нас так по факту«. А что такое этот факт? Курить половину дня, ходить из стороны в сторону, почёсывая. ухо?

У вас очень тёплое отношение к этой методике.

— Для меня документ в принципе полный. Естественно, у меня субъективное мнение. Конечно, сейчас пойдет работа, начнут выясняться какие-то моменты, которые не освещены. Но я думаю, что сейчас в принципе есть возможность и все настроены на то, что если вдруг какие-то кардинальные изменения необходимо будет вносить в документ — они просто будут вноситься дополнительными приказами. И всё.

Есть надежда на то, что они не затянутся. Если будут, конечно. Как согласование годами этой методики. И окончательное утверждение в Минюсте, на которое ушло две попытки.

— Я так понимаю, что это обыкновенная практика. Аналогично, как со сметной документацией, которую мы несем на проверку достоверности проектной документации. И ее по пять-шесть раз возвращают на доработку. Это уже 120-ый, наверное, вариант, который увидел свет. Его немного подкорректировал, конечно, Минстрой. Формулировками, которые были им важны. Ну и Минюст какие-то моменты свои вносил или давал указания Минстрою. Но кардинально от нашего варианта ничего не поменялось.

Было поручение вице-премьера Марата Хуснуллина по установлению возможности включения в стоимость государственного или муниципального контракта премии за досрочный ввод объекта в эксплуатацию. Нашло ли оно отражение в новой Методике? Были какие-то правки от правительства?

— Чисто технические, концептуально — никаких. Предлагали еще и страхование. Страхование осталось, премии – нет. C отсутствием премии я согласна. Пережиток советского прошлого, на мой взгляд. Сейчас есть Федеральные законы 44-ФЗ и 223-ФЗ.

Эволюция без революции. Мы же не можем говорить, что это новый МДС 35?

— Я все по старой доброй традиции так и называю этот документ. Теперь будет 421 МДС Как ГЭСН 1038 или 326 Методика. Если честно, я почти довольна результатом, который получился. Вижу, конечно, что некоторые технические моменты можно подкорректировать. В целом, нормально. Вышло то, что сложилось на практике. Наконец-то! Уже везде читала: в Интернете, везде, что эти требования невозможно выполнить. Но мы же уже все эти требования выполняем! Носим регулярно сметную документацию на экспертизу, делаем конъюнктурный анализ. Ладно, без ИНН, без кодирования ресурсов, не отмечаем как в п.23 — 01, 02 (есть транспорт или нет). Но это технический момент.

Его помогут решить разработчики сметных программ.

— Они физически не могут пока решить. Потому, что это всегда позиции, которые отсутствуют в сметно-нормативной базе и заносятся руками, либо создается определенный файл и оттуда уже все это берется.

Думаю, что «допилят». МДС новый вышел. Есть, что реализовать для упрощения работы сметчиков. Кто почувствует тренд, наиболее поворотлив, рискнет инвестировать – тот на коне, а не под ним.

— Надо смотреть, конечно. Обмозговывать, как это сделать. Нужно облегчить жизнь сметчиков с кодированием прайсов, автоматическим формированием конъюнктурного анализа в программе и передачей оттуда информации. Сейчас так много данных необходимо забивать руками, что действительно становится плохо. Ручной труд, конечно, немного увеличивается.

Что скажете про парсинг сайтов, косвенно подразумевающийся в этой методике? Можно же создать некий программный комплекс, который будет делать скриншоты, размечать их и накапливать базу и т.д?

— Такие решения уже есть. Названий не помню. Немного не моя сфера. Все это уже, так или иначе делают на уровне регионов: сохраняются прайс-листы, вся остальная ценовая информация. Хотя, новый виток для тех, кто хочет на этом заработать. Правда, на сметчиках миллионером не больно станешь. Особенно, если пока это можно заменить ручным трудом отдельно взятых специалистов, как собственно, сейчас это и происходит.

Поэтому в Интернет уже идет волна. О дополнительных обязанностях сметчика: надо расширять отдел, почему это должен делать именно сметчик? Никто не хочет этого делать и т.п.

— А чего хотят эти люди? По-прежнему сидеть по-старинке? Уже не получится. Уже скоро перейдем на полуавтоматические рельсы. Нам же пророчат эти BIM-технологии, когда смета будет формироваться автоматически. Правда, я в это очень слабо верю. На стадии обоснования инвестиций, на укрупненном уровне это вижу легко. А вот на стадии разработки сметной документации, на этапе проверки достоверности — пока трудно представить. Нам приводят в пример иностранных специалистов. Если, мол, разложить и описать ту же колонну, то автоматически будут подтягиваться позиции из сметно-нормативной базы. Сейчас сидишь и думаешь: как осметить ту или иную работу? Не знаешь вообще, какую расценку взять! Причем с колоннами как раз понятно — 6,7 сборник. А вот что-нибудь «этакое» — будут определенные сложности. Народ всегда будет говорить отрицательно, с этим просто нужно смириться.

Нам с этим жить и работать все равно придется.

— Нужно слушать. Потому что в некоторой критике есть, скажем так, рациональное зерно. Если взять его за основу, то можно и внести какие-то коррективы, улучшить жизнь сметчика. У нас всё ведётся к унификации и стандартизации, чтобы однозначно что-то читалось. Значит, и это будет читаться однозначно. Мы, естественно выкрутимся как-то из этой ситуации, там же в конце абзаца есть приписка: «если невозможно присвоить код 101, 102, 103. «. Я так и вижу, что все сметы будут наполнены именно этими кодировками. Но, тем не менее, что поделаешь.

Критики говорят, что «все плохо». А дальше? Нужно предлагать свой выход, вариант решения.

— Да, я понимаю тех, у кого накипело, наболело. Опытных «гуру» и специалистов, профессионалов с именем. Кто сравнивает с тем, как это все раньше реализовывалось. Всё понятно. Но жить то как-то нужно! Если мы будем только хаять и ничего не предлагать — у нас дальше ничего не сдвинется. Нормальный разговор – это конкретные предложения. А позиция «всё плохо» — что она даёт? Я когда писала этот абзац про кодировку — мне тоже было плохо. Но я прекрасно понимаю, для чего он нужен.

Это нормальный документ, с которым можно работать?

— Отраслевики, конечно, вам будут говорить, что их это не устраивает. Но дело в том, что в процессе работы с этой методикой с отраслевиками была очень большая работа проведена. Просто нереальная. Они писали нам по 80-120 замечаний. На каждое замечание нужно было не просто «отбрыкнуться», а обосновать отказ или принять замечание. Опять же, написав, почему мы его принимаем.

Т.е. все «хотелки», которые они заявляли, естественно в Методике не появились, потому что они хотели очень много и хотели необоснованно. Вернее даже не много, а просто необоснованно: «мы хотим, чтобы эти затраты были«. Чем руководствуетесь? «Ничем. У нас так сложилось. Нам инвестор денег не дает, заказчик вынужден за свои собственные деньги это делать.» Хотя это другая статья затрат!

Ребята, мы же не можем написать, что по-другому должно быть в ФЗ: капвложения должны финансироваться за счет других средств. Такие вот моменты. А так, у всех отраслевиков есть возможность включать затраты, если будет какой-то нормативно-правовой акт. Там в Методике на эту тему есть целый абзац: «если это обосновано нормативно-правовыми актами — затраты могут быть включены«. Завтра выйдет какое-нибудь постановление Правительства, что мы переноску пьяного прораба обязательно включаем в 9-ую главу в прочие затраты — значит будем включать туда.

Этим 421 приказом не отменили МДС-35. Как сейчас экспертиза поступит, будет требовать все по-новому? А если уже зашли в экспертизу? Формы выходные другие, по конъюнктурному анализу переделывать нужно, причем руками… Каким нормативным документом руководствоваться при прохождении экспертизы ПД по договорам, которые заключены до даты утверждения Методики?

— Смотрите Постановление правительства РФ № 145 от 05.03.2007 — на дату передачи СД заказчику.

В федеральном реестре сметных нормативов (ФРСН) новая методика на данный момент отсутствует. Должна быть включена в него в самое ближайшее время (ориентировочно 5 октября), так?

— Да. И старая, скорее всего, будет с пометкой » отменена».

Сколько людей, представителей сметного сообщества работало над методикой? Это был узкий круг?

— В рабочей группе было огромное количество человек. Реально работало порядка 100 человек, из них активных было порядка около 20. Отраслевики все были активные.

Об анализе какого-то зарубежного опыта речи не шло?

— У нас свой путь и он не анализировался для этой методики. Для «зарубежки», застрявшей в Минюсте — да.

Есть ли там схожие документы, которые являются фундаментом системы ценообразования? Как сейчас наш новый МДС и, в перспективе, ФГИС ЦС?

— Там другие подходы, про аналог ФГИС ЦС не слышала. Или вы считаете, что наши вряд ли могут придумать что-то концептуально новое, обязательно подсмотреть за границей? В Канаде и США есть справочная система данных, но государством не регулируется.

Хочется, чтобы этот материал и информация «из первых рук» были полезны людям. Спасибо вам огромное!

— Вам спасибо за внимание к результатам нашей работы! Это титанический труд многих людей, который не стоит поливать грязью. Из 20 мнений необходимо было выбрать то, чтобы устроило большинство. Понятное дело, что всем не угодить. Мне, например, тоже новая форма локальной сметы не очень нравится: что-то «сыпется», к внешнему виду не привыкла. Но со временем привыкну. Методика есть. Определенное решение принято. Оно устраивает большинство. Что нам теперь делать? Описать, как это делается и все. Ну и ответить на ваши вопросы.