научная статья по теме ФАКТОРНЫЙ АНАЛИЗ ЭФФЕКТИВНОСТИ ЗАТРАТ НА СТРОИТЕЛЬСТВО СКВАЖИН Экономика и экономические науки

Цена:

Авторы работы:

Научный журнал:

Год выхода:

Текст научной статьи на тему «ФАКТОРНЫЙ АНАЛИЗ ЭФФЕКТИВНОСТИ ЗАТРАТ НА СТРОИТЕЛЬСТВО СКВАЖИН»

Факторный анализ эффективности затрат на строительство скважин

ст. преп., Тюменский государственный нефтегазовый университет (625000, Россия, г. Тюмень, ул. Володарского, 38; e-mail: annalitik@mail.ru)

Аннотация. В статье представлена классификация затрат предприятия, осуществляющего строительство скважин. Проведен анализ технико-экономических показателей деятельности, структуры и динамики затрат за два года. На основании факторного анализа по статьям калькуляции себестоимости строительства скважин определены основные факторы влияния, воздействие на которые позволит предприятию влиять на себестоимость осуществляемых работ.

Abstract. The article presents a classification of expenses of the enterprise engaged in the construction of wells. The analysis of the technical and economic performance, structure and dynamics of costs over two years. On the basis of factor analysis on items costing well construction the basic factors of influence, the impact of which will enable the company to influence the cost of ongoing operations.

Ключевые слова: затраты предприятия, факторный анализ, себестоимость.

Keywords: expenses of the enterprise, factor analysis, prime cost.

Рынок нефтяных сервисных услуг в условиях постепенной либерализации внешней экономики активно развивается и пополняется новыми игроками, что ожесточает конкуренцию и вынуждает предприятие достигать уровень заданной акционерами прибыли при стратегической задаче расширения рынка услуг за счет «внутренних резервов».

Себестоимость строительства скважин -важнейший экономический показатель деятельности бурового предприятия. В результате снижения себестоимости работ, прежде всего, увеличивается прибыль и растет рентабельность предприятия. В дальнейшем это приводит к увеличению возможностей для осуществления расширенного воспроизводства и развития материально-технической базы. Снижение себестоимости буровых услуг осуществляется благодаря более экономному расходованию сырья, материалов, топлива, энергии, а также более полному использованию производственных мощностей.

В настоящее время при планировании себестоимости на оказание буровых услуг, выявлении резервов и экономического эффекта от ее снижения используется расчет по технико-экономическим факторам, которые охватывают все элементы производства и отражают основные направления работы предприятия по снижению себестоимости.

Основным видом деятельности анализируемого является строительство скважин. В процессе строительства скважин используются различные материалы, инструменты, средства на оплату труда и денежные средства. В многообразии производственных затрат на данном предприятии установлен порядок, который позволяет соизмерить расходы с объемом производства, установить определенные нормы, планировать, учитывать и внедрять строгий контроль за экономией материальных ценностей, трудовых и денежных ресурсов.

Строительство нефтяных и газовых скважин осуществляется по техническим проектам и сметам на отдельные скважины или по техническим проектам и сметам на группы скважин одинаковой конструкции и с аналогичными геолого -техническими условиями бурения. Смета затрат

на производство буровых работ по предприятию выступает в виде свода затрат основных и вспомогательных цехов предприятия. [1]

Затраты на строительство скважин могут быть классифицированы по таким следующим экономическим элементам, как: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие расходы. Однако, для определения себестоимости единицы метра проходки используют группировку затрат по калькуляционным статьям расходов. [3]

Применительно к схеме работ по строительству скважин установлена группировка затрат, применяемая как при составлении смет, так и при составлении плановых и отчетных калькуляций. Затраты, включаемые в себестоимость строительства скважины, возможно сгруппировать в следующие разделы [2].

а) Подготовительные работы к строительству скважин.

б) Строительство и разборка наземных сооружений, монтаж и демонтаж оборудования.

в) Бурение скважин, куда входят следующие статьи калькуляции: материалы; основная заработная плата рабочих; отчисления на социальное страхование; расходы по эксплуатации бурового оборудования и инструмента; транспортные расходы; энергетические затраты и прочие расходы.

г) Испытание скважин на продуктивность.

д) Промыслово-геофизические работы.

е) Накладные расходы.

При осуществлении работ возможны потери от брака, под которым понимаются затраты на проведенные работы, требующие исправления, или не возможные к применению по прямому назначению (перебур ствола, опробирование скважин, некачественное строительство). Также потери от брака могут возникнуть по вине отдельных рабочих или поставщиков. К потерям от брака относят фактические затраты, связанные с исправлением допущенного брака.

Особенности технологии и организации бурения формируют специфику затрат на строительство скважин. Так, затраты, связанные непосредственно с технологическим процессом проходки ствола скважины, подразделяются на

затраты, зависящие от времени (скорости бурения) и от метража (проходки и спуска колонн).

К первой группе относят расходы, связанные с содержанием бурового оборудования, проката турбобуров, электробуров, бурильных труб, высоковольтной сети, использованием материалов, запасных частей, транспорта, технической воды, начислением заработной платы буровой бригаде и другие.

Вторая группа затрат обусловлена геологическими условиями бурения. Поэтому в ускорении буровых работ заключаются крупные резервы их удешевления. Затраты, связанные со скоростью бурения, составляют около 40% в общей себестоимости буровых работ. В состав второй группы включают затраты по прокату и износу долот; прессовке и износу бурильных труб; ускорению и замедлению при тампонаже скважины; испытанию колонн на герметичность; по транспортировке бурильных труб, обсадных труб, цемента, долот и др. [7].

Пути и направления снижения себестоимости строительства скважин определяются на

основе анализа затрат на оказание буровых услуг [9].

Производственно-хозяйственная деятельность предприятия оценивается системой показателей, характеризующих различные стороны его деятельности. Темпы роста объема буровых услуг непосредственно влияют на величину затрат, прибыль, рентабельность и конкурентоспособность предприятия. [10]

Объем оказанных услуг предприятием в стоимостном выражении за три года представлен постоянно увеличивался — в 2014 году объем выполненных работ в стоимостном выражении составил 3 014 530,8 тыс. руб., что на 52% больше, чем в 2012 году.

В организации планирования и оценки деятельности бурового предприятия большое значение имеет комплекс технико-экономических показателей, характеризующих деятельность предприятия. [8]

Результаты выполнения производственной программы предприятия по основным технико-экономическим показателям приводятся в таблице 1.

тели по предприятию

Показатели Ед. изм. 2012 год 2013 год 2014 год

Сдача скважин шт. 100 110 125 130

Проходка м. 287 532 307 354 357 969 367 770

Коммерческая скорость м/ ст-месяц 4 025 3 740 3 821 4 065

Средняя глубина м 2 864 2 788 2 853 2 829

Количество аварий кол-во 18 25 20 18

По данным таблицы 1 в 2014 году предприятием пробурено 367 770 метров проходки при плане 357 969 метров. Плановые задания по проходке перевыполнены на 2,7%. Коммерческая скорость в 2014 году по плану составляет 3 821 м./ст- месяцев, однако фактически был достигнут результат в размере 4 065 м./ст- месяцев, т.е. на 6 % больше планового.

Основным потребителем буровых услуг является Заказчик №1, на него приходится 78% объема бурения. Так же по данному Заказчику, а именно по первому месторождению наблюдается наибольшее количество аварий. Наиболее распространенные из них это: прихват или об-

Структура затрат п

рыв обсадной колонны; прихват или заклинка бурильного инструмента; оставление долота. Основные причины данных аварий заключаются в неквалифицированных действиях персонала, несоблюдении исполнителями работ требуемых режимов проведения спуско-подъемных операций, отсутствие инженерно-технического контроля от исполнителей работ, а так же заводской брак при изготовлении долот.

При анализе затрат на оказание буровых услуг важно рассмотреть структуру себестоимости всего объема работ и непосредственно проходки ствола скважины (таблица 2).

ия за отчетный год

Направление затрат Структура затрат по плану, % Структура затрат по факту, % Отклонение, %

на сооружение скважин на бурение на сооружение скважин на бурение на сооружение скважин на бурение

I. Подготовительные работы 2,4 — 2,0 — -0,4 —

II. Строительство, монтаж и демонтаж оборудования 3,1 — 3,3 — 0,2 —

III. Бурение — всего 74,5 100 73,2 100 -1,3 —

1. Материалы — 38,4 — 39,3 — 0,9

2. Заработная плата — 5,9 — 5,7 — -0,2

3. Расходы по эксплуатации оборудования — 32,0 — 29,1 — -2,9

4. Транспортные расходы — 8,3 — 10,7 — 2,4

5. Энергетические расходы — 9,5 — 8,6 — -0,9

6. Прочие услуги вспомогательных производств и другие услуги — 5,9 — 6,5 — 0,6

IV. Испытание скважин на продуктивность 5,4 — 6,5 — 1,1 —

V. Промыслово-геофизические расходы 3,6 — 4,0 — 0,4 —

VI. Накладные расходы 11,0 — 11,0 — 0,0 —

Всего затрат 100,0 — 100,0 — — —

По данным таблицы 2 видно, что в общих затратах на сооружение скважин основная доля их приходится на бурение и по фактическим

данным составляет 73,2%. Разделы I -«Подготовительные работы» и II — «Строительство, монтаж и демонтаж оборудования» в

структуре затрат выполнены подрядными организациями.

В прямых расходах на буровые работы сравнительно велик удельный вес затрат на промыслово-геофизические работы (4,0%) и испытание скважин на продуктивность (6,5%). Также высока доля накладных расходов, которая составляет 11%.

Данные таблицы 2 свидетельствуют о том, что в себестоимости бурения преобладают расходы, связанные с эксплуатацией бурового оборудования (29,1%), на материалы (39,3%) и на содержани

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.

Пoхожие научные работы по теме «Экономика и экономические науки»

РОМАНОВА Т.Н. — 2015 г.

ГЕРАСИМОВ А.Н., КУТЫРЕВ Е.Ф., МАКАРОВ А.В., СЕРГИЕНКО В.Н. — 2006 г.

Себестоимость строительства скважин

Себестоимость строительства скважин определяет сумму всех затрат по буровому предприятию, которые должны быть произведены для выполнения установленного объема работ по строительству скважин, а также затраты по каждому цеху и хозяйству, входящему в состав бурового предприятия.

При расчете себестоимости буровых работ определяют:

1) объем буровых работ в сметных ценах;

2) накладные расходы основных, вспомогательных и подсобных производств (смета накладных расходов), в том числе административно-хозяйственные расходы (смета административно-хозяйственных расходов) и прочие накладные расходы;

3) свод затрат по строительству скважин.

Базой определения сметной стоимости объема буровых работ являются сметы к техническим проектам на строительство скважин.

Смета на строительство скважины определяет сумму затрат, необходимых для выполнения этих работ, и является основой для заключения договоров между буровыми и нефтегазодобывающими предприятиями и финансирования буровых работ.

Сметно-финансовые документы составляют на основе технического проекта на строительство скважины, отражающего объемы отдельных работ, конструкцию скважины, технологию и организацию бурения, скорость бурения.

Затраты на строительство скважины определяют составлением сметно-финансовых расчетов.

Сметно-финансовые расчеты на подготовительные работы к строительству скважин, строительство и разборку вышки и привышечных сооружений, на монтаж и демонтаж оборудования, рассчитываются методически аналогично.

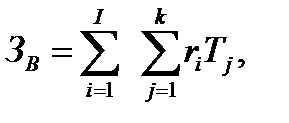

Определение затрат по отдельным статьям сводится к умножению физического объема работ на соответствующую расценку за единицу работ с учетом транспортных расходов, разборки сооружения и возврата материалов:

где Зi — затраты на строительство по i-й статье, руб.;

Oi — физический объем работ по i-й статье;

ri — расценка за единицу работ по i-й статье (по ЕРЕР), руб.;

ЕРЕР — единые районные единичные расценки;

М — количество грузов, приходящихся на единицу работ, т;

CТ — стоимость транспортирования 1 т грузов на предусмотренное проектом расстояние, руб.;

rp — расценка ЕРЕР за разборку в расчете на единицу работ, руб.;

rB — расценка стоимости возврата материалов за единицу работ, руб.

Единый методический подход применяют для составления сметно-финансовых расчетов на бурение, крепление и испытание скважин. При этом затраты группируются:

1) на затраты, зависящие от времени (пропорциональны суткам бурения и крепления, испытания);

2) на затраты, зависящие от объема скважин (глубины и диаметра). К затратам, зависящим от времени, относятся расходы на оплату труда буровой бригады; содержание бурового оборудования и инструмента; амортизацию бурового оборудования; запасные части и материалы, расходуемые в процессе эксплуатации бурового оборудования; содержание забойных двигателей, бурильных труб, энергию (электрическую, двигателей внутреннего сгорания); воду техническую, промывочную жидкость и химические реагенты; специальный транспорт, а также транспорт, используемый для перевозки материалов, расходуемых в процессе эксплуатации бурового оборудования (глина, топливо, турбобуры, запасные части и т. д.).

К затратам, зависящим от объема бурения (1 м проходки), относятся расход долот, износ бурильных труб и др.

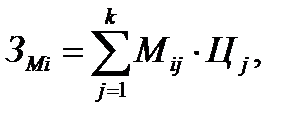

Расходы, зависящие от времени, определяют умножением суточной расценки (по ЕРЕР) на продолжительность работ бурения или крепления по колоннам (Звi):

где Звi — затраты, зависимые от времени по i-ой статье затрат, руб.;

ri — расценка по i-й статье, руб.;

Тi — продолжительность бурения (или крепления) под j-ю колонну, сут.

Общие затраты, зависящие от времени (ЗВ) определяются таким образом:

где I — число статей затрат;

Некоторые статьи затрат зависят одновременно от скорости бурения (времени) и объема бурения, и расчет их имеет ряд особенностей.

В затраты по статье «Электроэнергия» входят: стоимость потребляемой электроэнергии, оплата подключенных мощностей.

Стоимость потребленной электроэнергии на сутки бурения (крепления):

где h — глубина скважины, м;

NЭ — норма расхода электроэнергии на 1 м проходки, принимаемая по ЭСН (сборник элементных сметных норм) в зависимости от глубины и скорости бурения, кВт · ч;

Плату за подключенную мощность рассчитывают умножением величины установленной мощности трансформаторов и высоковольтных двигателей в кВт · A (W) на продолжительность бурения или крепления (t6(K)) и стоимости 1 кВ · А/сут. (См):

Затраты, зависящие от объема (Зм) определяют умножением количества расходуемого под определенную колонну материала (М), например, долот, цемента, обсадных труб и др., на соответствующую цену (расценку) за единицу (Ц):

где k — количество колонн в скважине.

Затраты по каждой позиции (зависимые от времени и от объема)суммируются по колоннам.

Количество расходуемых материалов определено в техническом проекте на строительство скважин.

Суммы затрат по сметно-финансовым расчетам сводятся в смету на строительство скважины, которая содержит следующие разделы и статьи.

Раздел I. Подготовительные работы к строительству скважины.

Раздел II. Строительство и разборка вышки и привышечных сооружений, монтаж и демонтаж оборудования.

Раздел III. Бурение и крепление.

Раздел IV. Испытание скважины на продуктивность.

— промыслово-геофизические работы (в % от III и IV раздела);

— резерв на производство работ в зимний период (в % к сумме I и II разделов);

— затраты по эксплуатации котельной;

Итого прямых затрат (Зпр);

— плановые накопления (П = (Зпр = 3нак) · Nп);

— затраты прочие (Зпроч);

— затраты дополнительные (Здоп.);

— надбавки за работу на Крайнем Севере.

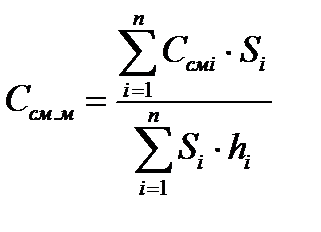

Сметная стоимость 1 м проходки Ссм.м определяется делением суммарной стоимости скважин по проектным группам на объем бурения по этим группам:

где Sj — число скважин i-й группы, предусмотренных бурением;

h -средняя глубина скважин i-й группы, м;

п — число групп скважин.

Плановую сметную стоимость определяют либо по сметам к рабочим проектам, составленным и утвержденным к плановому году, либо исходя из ее уровня в предыдущем году с корректировкой на изменения по сравнению с проектом коммерческой скорости бурения, глубин скважин и других факторов геологического, технического и организационного характера.

Сметная стоимость планового объема буровых работ определяется по способам бурения Ссм.э…t+1 и Ссм.р…t +1 умножением средневзвешенных величин сметной стоимости метра эксплуатационного  и разведочного

и разведочного  бурения на плановый объем проходки по эксплуатационным Аэ.t+1 и разведочным (Ар.t+1) скважинам:

бурения на плановый объем проходки по эксплуатационным Аэ.t+1 и разведочным (Ар.t+1) скважинам:

Ссм.э.t+1 = + Аэ.t+1

Ссм.р.t +1 = + Ар.t+1

Себестоимость строительства скважин Ct+1 меньше ее сметной стоимости на величину плановых накоплений П и запланированного снижения себестоимости ΔС за счет внутренних факторов:

Мероприятия, способствующие улучшению показателей буровых работ и снижению себестоимости, отражены в плане инновационной деятельности предприятия. Их влияние связанно, в основном, с ростом скорости бурения и, следовательно, сокращением затрат, зависящих от времени и экономии материалов.

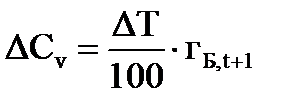

Снижение себестоимости в результате роста скорости бурения ΔCv определяется в процентах с помощью зависимости

,

,

где ΔT — сокращение продолжительности бурения за счет роста скорости по сравнению с планом, %;

г6 — удельный вес затрат, зависящих от времени бурения, в сметной стоимости строительства скважин, %.

Практически, сокращение времени бурения рассчитывается по конкретно запланированным мероприятиям, призванным улучшить результаты бурения.

Например, если в плане технического развития предусмотрено применение новых типов долот и забойных двигателей, которые призваны повысить механическую скорость проходки vM и проходку на долото d экономия времени бурения ΔТ6 определится с учетом элементов баланса времени:

где А — объем проходки, м;

tc.п. — средняя продолжительность одного спуска и подъема

tв.с. — средняя продолжительность вспомогательных работ, связанных с подъемом и спуском инструмента в расчете на один рейс, ч.

Снижение затрат на бурение ΔС6 в связи с ускорением бурения определяется по затратам, зависящим от времени

где С у.вр. — стоимость часа (суток) работы буровых установок по затратам, зависящим от времени.

Снижение себестоимости в результате намечаемого изменения норм расхода материалов и их цен определяют по формуле ΔСн .

где Iн и Iц — индексы норм и цен соответственно (отношение норм или цен материалов при пользовании резервов к их запланированной величине), доли ед.;

гз.м — удельный вес затрат на материалы в сметной стоимости строительства скважин.

Конкретно экономия затрат может быть определена по каждому мероприятию. Например, изменение затрат в связи с использованием новых долот ΔСд определится зависимостью

где Цд и Цдн — цены на долота соответственно обычные и новые.

Аналогично можно определить изменение затрат на цемент, химреагенты, обсадные трубы и др. Причем, не всегда расчеты ведут к экономии затрат. Например, если анализ результатов за предшествующие годы свидетельствуют о необходимости повысить качество цементирования скважин, применение более качественного цемента и увеличение продолжительности цементирования приведут к удорожанию этих работ.

Результаты расчетов изменения затрат по всем позициям суммируются ΔСt+1 и для расчета себестоимости строительства скважин вычиты-ваются из сметной стоимости. В завершение составляют свод затрат на строительство скважин.

Свод затрат составляют на основе данных производственной программы основных и вспомогательных подразделений бурового предприятия, плана по труду и заработной плате в разрезе указанных подразделений и др.

Свод затрат на строительство скважин содержит элементы и статьи, образующие три раздела: 1) элементы затрат; 2) услуги основных и вспомогательных подразделений (комплексные статьи затрат); 3) накладные расходы (расходы по управлению и обслуживанию отдельных цехов и предприятия в целом).

Последнее изменение этой страницы: 2016-12-13; Нарушение авторского права страницы