Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

• Материалы — включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.;

• Расходы на оплату труда рабочих — отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.;

• Расходы на содержание и эксплуатацию строительных машин и механизмов — затраты материальных ресурсов, включая топливо и энергию на эксплуатационные цели; амортизационные отчисления ; Арендная плата; Затраты на техническое обслуживание; затраты на перебазирование строительных машин и механизмов; затраты на оплату труда работников: рабочих, занятых управлением строительными машинами и механизмами ;

• Накладные расходы — административно-хозяйственные расходы, расходы на обслуживание работников строительства, расходы на организацию работ на строительных площадках, прочие накладные расходы, затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Учет себестоимости строительных работ

Основная задача учета себестоимости — своевременное, достоверное и максимально полное отражение затрат. Данные затраты связаны с производством строительных работ, сдачей работ заказчику, контролем за использованием ресурсов и техники.

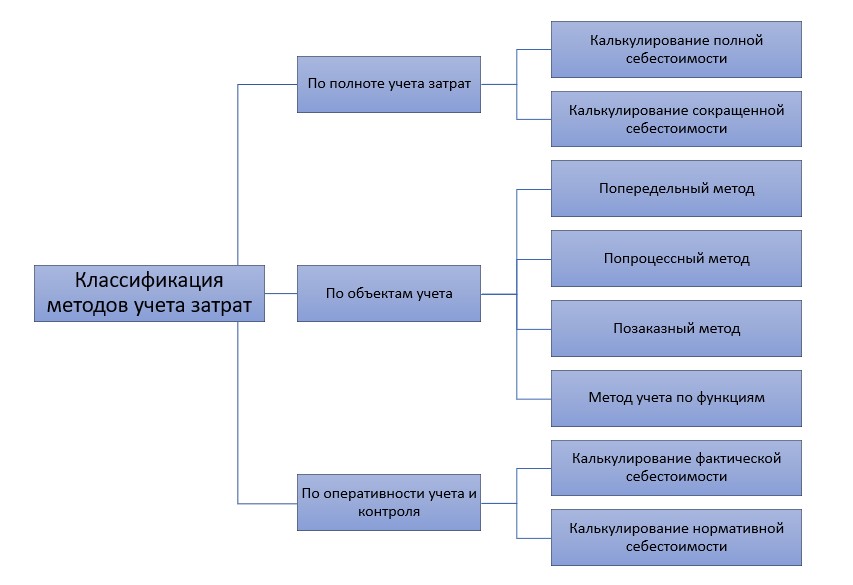

Калькулирование себестоимости может реализовываться разными методами. Выбор метода обуславливается особенностями строительно-монтажнных работ и характером объектов — сроки возведения, типовые или нетиповые проекты и прочие.

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

«Ваша авторская разработка «Расчет договорной цены» — просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов.»

Анализ себестоимости продукции в строительной организации

«Аудиторские ведомости», 2007, N 1

В статье описывается методика, позволяющая управлять затратами путем выявления и учета отклонений фактических значений затрат на производство от норм, бюджетов и планов в строительной организации. Приводятся соответствующие бухгалтерские записи.

Себестоимость продукции — один из основных экономических показателей, характеризующих производственно-хозяйственную деятельность организации. Он отражает не только все стороны этой деятельности, но и эффективность использования ресурсов, рациональность организации производства, труда, управления. Величина себестоимости продукции влияет на формирование прибыли, фондов и резервов и, соответственно, на налогообложение. Чем больше сумма прибыли, тем больше сумма налога, уплачиваемого организацией в бюджет. Поэтому государство регламентирует состав и уровень расходов, включаемых в себестоимость продукции. Чем меньше себестоимость производимой продукции, тем выше ее конкурентоспособность, ощутимее экономический эффект от продажи продукции.

Себестоимость продукции служит базой для ценообразования и формирования финансовых результатов. Поэтому систематическое снижение себестоимости продукции — необходимое условие повышения экономической эффективности производства. От уровня себестоимости зависят финансовые результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующего субъекта.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию.

Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

Управление затратами на производство строительной продукции наряду с учетом включает планирование, контроль и анализ затрат и себестоимости.

Планирование себестоимости строительных работ является составной частью плана производственно-финансовой деятельности строительной организации, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов.

В процессе планирования себестоимости строительной продукции определяются материальные, трудовые и денежные затраты, которые должны быть осуществлены в процессе производства и сбыта продукции, себестоимость отдельных видов продукции, себестоимость объектов строительства.

Целью планирования себестоимости строительных работ являются:

- исчисление общей величины затрат на производство в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании материалов, рабочей силы, строительных машин и механизмов и других производственных ресурсов, соблюдении правил технической эксплуатации основных средств и обеспечении безопасных условий труда;

- калькулирование себестоимости выполнения отдельных видов строительных работ или возведения строительных объектов и себестоимости строительной продукции в целом;

- выявление и максимальное использование имеющихся резервов снижения себестоимости строительной продукции;

- определение прибыли и возможностей производственного и социального развития строительной организации исходя из размера прибыли, остающейся в ее распоряжении;

- установление условий деятельности структурных подразделений строительной организации.

Плановая себестоимость строительных работ исчисляется с применением системы утвержденных в установленном порядке экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства в результате внедрения мероприятий по новой технике и технологии, совершенствования его организации и управления и других технико-экономических факторов.

Цели учета себестоимости строительных работ — своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику, по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

Планирование и учет затрат на производство строительных работ осуществляются на основе договоров на строительство.

Сметная стоимость строительства зданий и сооружений — сумма денежных средств, необходимых для его осуществления в соответствии с проектными материалами. На базе сметной стоимости определяются размер капитальных вложений, уровень финансирования строительства, формируются договорные цены на строительную продукцию, выполняются расчеты за произведенные подрядные (строительно-монтажные, ремонтно-строительные) работы, расходы на приобретение оборудования и доставку его на стройки и т.п. На основе сметной документации осуществляются также учет и отчетность, оценка деятельности строительно-монтажных (ремонтно-строительных) организаций и заказчиков. Исходя из сметной стоимости определяется в установленном порядке балансовая стоимость вводимых в действие основных фондов.

Система установления цен в строительной отрасли отличается от систем ценообразования в других отраслях экономики. Практически во всех отраслях экономики принято устанавливать цены на готовые изделия, в то время как в строительстве утверждаются преимущественно нормативы, на базе которых определяется цена каждого объекта строительства. Это делается путем суммирования по смете стоимости всех видов работ и конструктивных элементов по строящемуся объекту в целом.

Нормативное количество ресурсов, необходимых для выполнения строительных работ, устанавливается на основании сметных норм, которые содержатся в официально опубликованных справочниках. Эти нормы усреднены в целом по стране и поэтому не могут полностью учитывать различные условия при возведении зданий и сооружений в отдельных регионах. Нормы являются укрупненными, т.е. при их разработке уменьшалась дифференциация норм в зависимости от параметров нормируемых видов работ и конструктивных элементов. Это проводилось для того, чтобы облегчить составление сметной документации за счет сокращения количества сметных норм, но такие нормы не отражают индивидуальность объекта строительства.

В результате использование сметных нормативных документов приводит к тому, что цена в строительстве формируется не от реальной себестоимости, а в зависимости от уровня сметных норм и цен, составляющие которых не могут отражать общеотраслевой уровень затрат. Кроме того, все строительные объекты индивидуальны по проектам зданий и сооружений, территориальным условиям, применяемым строительным материалам. Сметные цены, учитывая усредненные условия и методы производства работ, не отражают реальные затраты и индивидуальную стоимость строительства.

В целях совершенствования системы планирования в строительной отрасли в процессе планирования себестоимости строительных работ и ценообразовании строительными организациями может применяться метод учета и планирования неполной себестоимости, или «директ-костинг».

Применение этого метода позволяет проводить эффективную политику ценообразования в строительстве. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправдано даже в том случае, когда цена этих заказов не превышает суммы всех издержек на их выполнение. Метод «директ-костинг» позволяет определить границу, до которой возможно снижение цены. Кроме принятия управленческих решений о специальных заказах «директ-костинг» полезен в планировании структуры видов деятельности, принятии управленческих решений при наличии ограничивающего фактора и решения о производстве или покупке комплектующих изделий. Себестоимость, спланированная на основании метода «директ-костинг», становится более обозримой, а отдельные статьи затрат — лучше контролируемыми.

В процессе управления затратами строительной организации важную роль играет анализ себестоимости, основные задачи которого:

- оценка динамики показателей себестоимости строительной продукции;

- изучение структуры себестоимости и определение влияния тех или иных факторов на ее динамику;

- анализ затрат на производство, в том числе во взаимосвязи их с объемом продукции и прибылью;

- выявление резервов снижения себестоимости и разработка мероприятий по использованию резервов.

Объекты анализа включают:

- сумму затрат на производство строительной продукции или выполнение строительных работ;

- себестоимость строительной продукции;

- экономию от снижения себестоимости строительной продукции;

- затраты на производство строительной продукции по отдельным калькулируемым объектам.

При проведении анализа затрат и себестоимости строительства используются следующие источники информации:

- сметная документация;

- данные бухгалтерского учета;

- бухгалтерская отчетность;

- статистическая отчетность;

- калькуляции себестоимости;

- внеучетная информация;

- нормы и нормативы;

- статистические данные и данные маркетинговых исследований.

Величина себестоимости строительства планируется в организациях по калькуляционным статьям затрат. При анализе себестоимости проверяется выполнение плана по затратам в целом, выявляются причины полученной экономии или допущенного перерасхода по каждой статье произведенных расходов в целях установления резервов дальнейшего снижения себестоимости продукции.

Такими резервами могут быть:

- снижение норм расхода сырья и материалов;

- экономия, образующаяся от замены одних видов сырья, материалов, топлива другими;

- сокращение потерь от брака;

- повышение производительности труда и экономное расходование заработной платы;

- улучшение качества выполнения строительных работ.

Для анализа используются калькуляции себестоимости строительных работ с детализацией по важнейшим статьям, требующим более тщательного анализа. Наиболее тщательному анализу подвергаются те статьи затрат, по которым имеется значительный перерасход или существенная экономия. Большие отклонения показателей затрат от плановой себестоимости говорят о неправильном установлении норм, а также об изменениях или нарушениях в производственном процессе. Детальное рассмотрение возникших отклонений позволит снизить перерасход и выявить резервы снижения себестоимости. Также важен анализ статей себестоимости, имеющих наибольший удельный вес в общей величине затрат. Снижение затрат по этим статьям внесет наибольший вклад в уменьшение себестоимости строительства. Статьи себестоимости, по которым отклонения невелики, тоже должны быть проанализированы. Это связано с тем, что организация могла не только не использовать все имеющиеся резервы уменьшения себестоимости продукции, но и не полностью учесть их при разработке плана.

Строительную отрасль отличает материалоемкость продукции, анализ использования материалов поможет выявить значительные резервы, позволяющие снизить себестоимость строительной продукции.

Анализ статьи «Прямые материальные затраты» позволяет:

- установить уровень материалоемкости строительной продукции в целом и строительства отдельных объектов;

- рассмотреть влияние отдельных факторов, связанных с изменением уровня материалоемкости строительства;

- обнаружить потери вследствие вынужденных замен материалов и простоев рабочих машин и оборудования в случае отсутствия материалов;

- определить обеспеченность строительных работ необходимыми материальными ресурсами;

- выявить влияние, оказываемое материально-техническим снабжением и уровнем использования материальных ресурсов на объем выполнения строительных работ и их себестоимость;

- вскрыть возможности снижения материальных затрат.

Статья «Прямые затраты на оплату труда» является важнейшей статьей себестоимости строительной продукции и оказывает существенное влияние на формирование ее уровня. В задачи анализа использования трудовых ресурсов входят:

- оценка выполнения установленных заданий по объему строительных работ;

- выявление резервов роста производительности труда и экономного расходования фонда заработной платы;

- проверка соблюдения установленного лимита численности работающих и соответствия разряда рабочего видам строительных работ;

- определение влияния простоев на производительность труда и объем выполненных строительных работ.

Анализ общепроизводственных и общехозяйственных расходов требует значительных затрат времени. Эти статьи расходов являются комплексными и состоят из большого набора элементных видов расходов, разнообразных по своему экономическому содержанию. Эффективность и оперативность управления затратами посредством выявления и учета отклонений зависят от инструмента, с помощью которого осуществляется выявление отклонений.

В мировой учетной практике применяются в основном два направления учета отклонений от норм, бюджетов, планов.

Первое направление основано на отражении отклонений в системном бухгалтерском учете на синтетических и аналитических счетах, анализе данных об отклонениях, аккумулирующихся на этих счетах со значительной степенью детализации информации, и последующем списании отклонений на счета реализации или результатов.

Второе направление характеризуется отражением отклонений в первичной документации и учетных регистрах вне системы синтетических и аналитических счетов.

Отечественной практике был свойствен внесистемный метод учета и анализа отклонений, который для выявления и учета отклонений обходился без специальных счетов и субсчетов. При использовании существующего Плана счетов возможно отражение на счетах отклонений только по готовой продукции и материалам.

Многие отклонения можно зафиксировать в момент их возникновения в первичных документах. Эти отклонения называются документированными. Но существуют отклонения, которые нельзя выявить в момент их возникновения, они определяются расчетным путем. Такие отклонения называются недокументированными. Недокументированные отклонения представляют собой разницу между общей суммой отклонений (фактические затраты по данным бухгалтерского учета минус затраты по нормам) и документированной их частью. Возможные причины недокументированных отклонений — неточность расчета документированных отклонений, недостатки организации отпуска и замены материалов, скрытый брак, приписки, недостачи, потери, порча деталей и конструкций, применение неодинаковых оценок в нормативных калькуляциях и текущем бухгалтерском учете, неточность определения остатков незавершенного производства и его оценки и т.д.

В действующей системе учета затрат можно организовать учет нормативных и бюджетных (сметных) затрат с целью их сравнения и оперативного выявления всех возникших отклонений в системном порядке. Для эффективного применения данной методики учета в случае нормативных затрат необходимо соблюдать следующие условия:

- открываются субсчета для затрат по нормам и отклонений от норм;

- учет затрат производится по одинаковым аналитическим признакам на субсчете для затрат по нормам и отклонений от норм;

- первичная документация содержит все необходимые реквизиты;

- за каждым конкретным подразделением закрепляются статьи затрат по конкретным видам ресурсов;

- первичная документация обрабатывается оперативно.

Выявление отклонений фактических затрат от нормативных или бюджетных осуществляется на счете 20 «Основное производство», к которому открываются два субсчета: 20-1 «Основное производство. Нормативные затраты» и 20-2 «Основное производство. Отклонения в затратах».

Предлагается следующий порядок ведения основных записей хозяйственных операций на счетах.

На первом этапе фиксируются фактические затраты на производство:

Дебет 20-2, Кредит 10, 70 и др.

На втором этапе производится отражение всех нормативных или бюджетных (сметных) затрат по статьям затрат, составляющим производственную себестоимость строительной продукции, по дебету субсчета 20-1 в корреспонденции с кредитом субсчета 20-2. Путем сопоставления фактических затрат с нормативными (по материалам, трудовым затратам и затратам на использование машин и механизмов) и сметными (по общепроизводственным расходам) на субсчете 20-2 выявляются соответствующие отклонения.

В результате сопоставления дебетовых и кредитовых оборотов на субсчете 20-2 устанавливаются: статьи затрат, место возникновения затрат, объект строительства, отклонения в себестоимости строительной продукции. При этом, если оборот по дебету превышает оборот по кредиту, то отклонения неблагоприятны, если оборот по кредиту превышает оборот по дебету, то благоприятны.

Существуют два варианта перенесения отклонений с субсчета 20-2. Это зависит от способа оценки строительной продукции — по нормативным или фактическим затратам.

В первом случае отклонения отражаются на счетах реализации следующим образом. При перерасходе:

Дебет 90, Кредит 20-2.

При отражении экономии — способом «красное сторно»:

Дебет 90, Кредит 20-2.

Во втором случае отклонения отражаются в себестоимости строительной продукции и оформляются в конце каждого месяца следующими записями.

Дебет 20-1, Кредит 20-2.

При отражении экономии — способом «красное сторно»:

Дебет 20-1, Кредит 20-2.

Кроме того, субсчет 20-2 может закрываться только в конце года. Это означает, что он имеет сальдо по окончании каждого месяца.

Таким образом, в итоге дебетовая сторона субсчета 20-1 представляет собой нормативные или бюджетные затраты и корректировку отклонений в затратах. Кредитовая и дебетовая сторона субсчета 20-2 служит для отражения отклонений фактических затрат от нормативных (бюджетных).

Информация, содержащаяся на субсчетах 20-1 и 20-2, предназначена исключительно для внутреннего использования в организации и поэтому должна носить конфиденциальный характер.

Выявленные отклонения анализируются по факторам цен и объемов в несистемном порядке.

Отклонения фактических затрат от бюджетных можно выявить по такой же методике, открыв субсчета для бюджетных затрат и отклонений от бюджетов к счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Преимущества предложенной методики учета состоят в относительной простоте учета и выявления отклонений затрат от норм и планов, а также в том, что эта методика не нарушает целостности системы учета, обеспечивая тождественность данных управленческого и бухгалтерского учета и, соответственно, возможность контроля, делает информацию доступной для внутренних пользователей. Недостатком является то, что выявляется общая сумма отклонений без разделения на отклонения по факторам (норм и цен). Дальнейший анализ отклонений осуществляется внесистемным способом в специальных регистрах с применением математических методов.