Обзор рынка: строительная отрасль

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ поводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

Строительство является исторически одной из ведущих отраслей экономики России, на долю которого приходится до 3% ВВП. В различные периоды, в зависимости от общего состояния экономики страны, строительная отрасль испытывала подъемы и спады, оставаясь при этом одним из наиболее привлекательных направлений инвестирования.

Как правило, строительные объекты классифицируются в первую очередь по назначению: жилые здания, промышленного назначения и административно-общественные. Каждое из направлений имеет свои особенности и закономерности развития.

Отдельно рассматривается строительство автомобильных дорог.

Строительная отрасль, согласно классификатору ОКВЭД, занимает раздел F с дальнейшим делением по направлениям. Раздел 45.21 «Общестроительные работы» включает в себя 11 специализированных направлений производства строительных работ таких, как например «Производство общестроительных работ по возведению зданий», «Производство общестроительных работ по строительству электростанций…», «… по строительству сооружений для горнодобывающей промышленности и т.д.».

Какой бизнес открыть в кризис 2020?

Новая прибыльная ниша. Бизнес, который не требует сотрудников и помещения. Минимальные вложения. Обучение «под ключ» за два дня.

Российская экономика в целом сегодня характеризуется снижением инвестиционной активности за счет оттока иностранного капитала, а также сокращения инвестиционных программ отечественных финансовых организаций. Высок уровень инфляции. Экспертами предполагается частичное замещение западных инвестиций азиатскими, однако такие прогнозы выглядят излишне оптимистично.

В связи с общим снижением платежеспособности основной массы населения, в секторе жилищного строительства пострадает в первую средний сегмент, за счет которого увеличится доля бюджетного сегмента. Премиальный сегмент индивидуального жилого строительства сократится незначительно; строительство многоквартирных зданий премиального сегмента обнаружит тенденцию к значительному снижению.

Промышленное строительство в России в последние годы инвестировалось в значительной степени за счет иностранного капитала, поэтому можно ожидать заморозки проектов, находящихся в реализации, а также практически полной остановки финансирования сектора.

Готовые идеи для вашего бизнеса

Строительство административно-общественных зданий также будет сокращено – востребованность помещений в торговых центрах, довольно долгое время являвшихся локомотивом данного сегмента, катастрофически падает.

Согласно данным Росстата, ежегодный объем работ, выполняемых по виду деятельности «Строительство», с 2010 по 2013 год вырос с 4454,2 млрд. рублей до 6019,5 млрд., показав стабильную динамику роста. Количество работников отрасли осталось практически неизменным за этот период 5,4-5,7 млн. человек. Ежегодное количество инвестиций в основной капитал отрасли также почти не изменялось из года в год – 337-357 млрд. рублей.

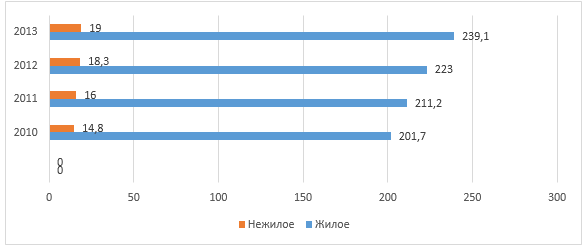

Рисунок 1. Динамика ввода зданий жилого и промышленного назначения в 2010-2013 гг., тыс. ед.

Площадь и строительный объем зданий увеличивался прямо пропорционально количеству сданных в эксплуатацию зданий.

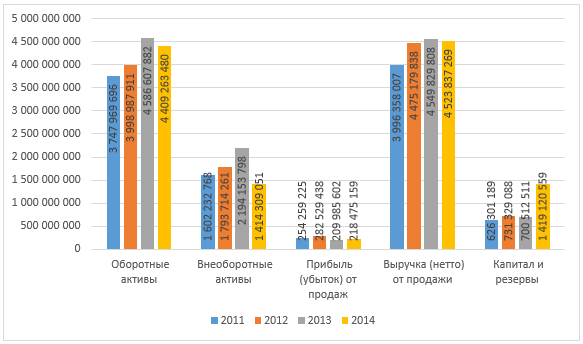

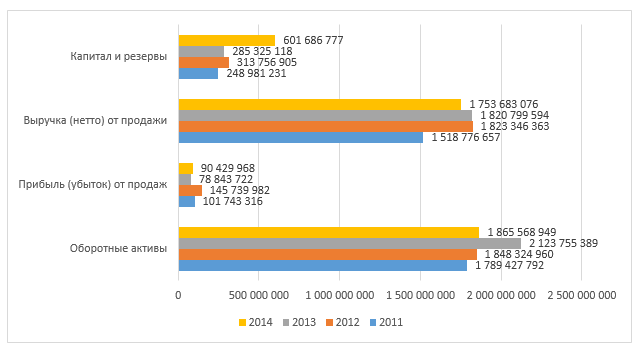

Рисунок 2. Финансовые показатели строительной отрасли в России, тыс. руб.

Как видно из диаграммы, стабильный рост показателей отрасли в 2011-2013 годах сменился некоторым падением в 2014 году. Предположительно, показатели 2015 года продолжат отрицательную динамику, однако их снижение не будет резким и вряд ли достигнет уровня 2011. Характерным является значительный рост показателя «капитал и резервы», который говорит о выведении предприятиями средств из оборота, а, следовательно, об отказе от развернутого ведения основной деятельности; выведенные из оборота средства могут быть перераспределены внутри крупных холдингов или инвестированы предприятиями в другие направления деятельности. Все это позволяет судить о подготовке отрасли к длительному спаду.

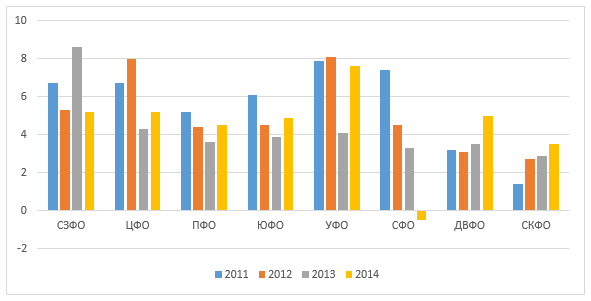

Показатели рентабельности также обнаруживают тенденции к стагнации или снижению – Рисунок 3. Наибольшее падение показывает рентабельность собственного капитала.

Рисунок 3. Динамика показателей рентабельности в 2006-2014 гг., %

Показательно многократное снижение доли долгосрочных обязательств в совокупном капитале. Если в период с 2006 по 2013 год обеспеченность отрасли долгосрочными заемными средствами составляла 27-36%, то в 2014 она сократилась до 6,2%, что вызвано, в первую очередь, значительным повышением ставок по кредитам. Также это подтверждает вывод о том, что отрасль находится в ожидании долгосрочного спада. Этот же вывод подтверждается и значительным ростом степени погашения финансовых вложений – с 700 млрд. руб. в среднем ежегодно в 2011-2013 гг. до 1,2 трлн. Рублей в 2014 году.

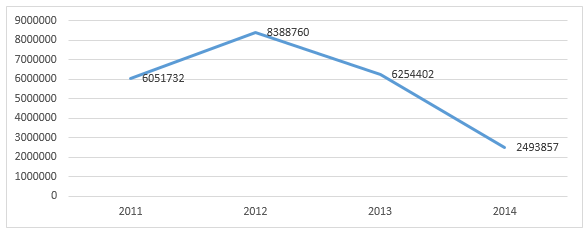

Динамика зарубежных инвестиций также отрицательная – Рисунок 4, что подтверждает существенный отток иностранного капитала из отечественного бизнеса; за первое полугодие 2015 года объем иностранных инвестиций составил 787 307 тыс. руб., что продолжает отрицательную динамику.

Рисунок 4. Динамика зарубежных инвестиций в строительную отрасль в 2011-2014 гг., тыс. рублей

Анализ отрасли по регионам приведен ниже.

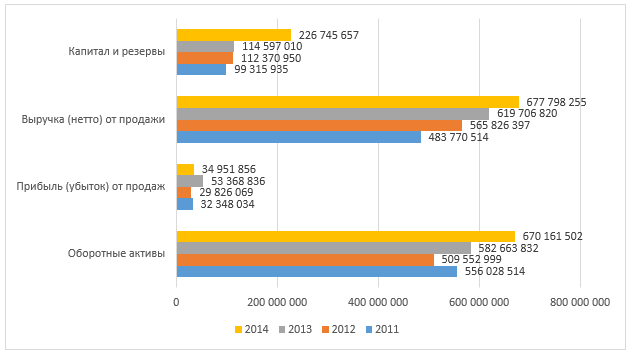

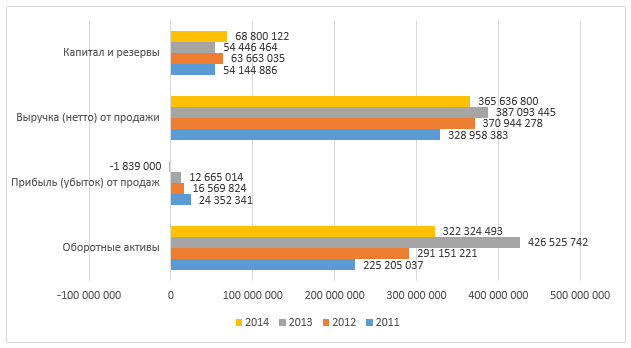

Рисунок 5. Финансовые показатели строительной отрасли в СЗФО, тыс. руб.

Рисунок 6. Финансовые показатели строительной отрасли в ЦФО, тыс. руб.

Рисунок 7. Финансовые показатели строительной отрасли в ПФО, тыс. руб

Рисунок 8. Финансовые показатели строительной отрасли в ЮФО, тыс. руб.

Рисунок 9. Финансовые показатели строительной отрасли в УФО, тыс. руб.

Рисунок 10. Финансовые показатели строительной отрасли в СФО, тыс. руб.

Рисунок 11. Финансовые показатели строительной отрасли в ДВФО, тыс. руб.

Рисунок 12. Финансовые показатели строительной отрасли в СКФО, тыс. руб.

Как видно из приведенных диаграмм, в целом динамика по различным показателям однородна. Объем оборотных активов показывает положительную или отрицательную тенденцию в зависимости от региона. Прибыль почти во всех регионах (кроме СЗФО и УФО) выросла в 2014 году по сравнению с 2013 годом на фоне неоднозначной динамики выручки. Предположительно, такой диссонанс может быть связан с повышением рентабельности продаж за счет повышения наценки, а также ввода в эксплуатацию большего количества объектов высоких ценовых сегментов. Особенно характерно это отражено на графиках УФО, ЮФО и ЦФО. Прослеживается однозначная тенденция к наращиванию резервов предприятий во всех регионах.

Рисунок 13. Динамика рентабельности продаж по регионам РФ, %

Готовые идеи для вашего бизнеса

По итогам первых трех кварталов 2015 года, чистая прибыль от продаж в целом по отрасли составила 104 млрд. рублей, что составляет 41% от прибыли 2014 года. С учетом окончания строительного сезона для многих регионов уже в третьем квартале, маловероятно, что по итогам года прибыль 2015 года составит хотя бы 70% от показателя 2014 года.

Строительство тесно связано с рядом отраслей, таких как: производство строительных материалов, добыча ископаемых, проектирование, грузоперевозки и т.д. Безусловно, наиболее тесные связи проявляются между строительной отраслью и проектированием и производством стройматериалов – для них строительство является основным заказчиком и потребителем.

Падение объемов строительства негативным образом скажется на состоянии этих сегментов рынка. Собственно говоря, в течение многих лет проектные организации всех направлений испытывают перманентное снижение количества заказов.

Что касается производства строительных материалов, то, по данным Росстата, за три квартала 2015 года отгружено на 7% больше металлических строительных конструкций и изделий, чем за аналогичный период 2014 года; изделий из обожженной глины (кирпич, черепица и др.) – на 10% меньше; деревянных строительных конструкций и столярных изделий – на 6% меньше. Таким образом, спад в этой отрасли пока что фактически незаметен.

Основным потребителем продукции строительной продукции являются девелоперские компании и частные лица. Учитывая то, что девелопмент не выделен в классификаторе в качестве отдельного вида деятельности, провести анализ состояния данной отрасли не представляется возможным. Однако, принимая во внимание эластичность предложения по спросу, можно говорить о том, что состояние собственно строительной отрасли достаточным образом отражает состояние девелопмента.

На основе полученных данных можно сделать вывод о том, что строительная отрасль в настоящий момент находится на завершающем этапе роста последних лет, за которым последует длительный спад. Длительность его зависит от внутренних и внешних факторов – государственное регулирование отрасли, платежеспособность населения, возвращение иностранных инвесторов.

В течение этого периода инвестировать капитал в отрасль едва ли будет целесообразно, особенно учитывая повышение уровня конкуренции в первые годы спада.

Денис Мирошниченко

(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

450 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 6921 раз.

Анализ рынка строительства 2018

Определение «инерционный» как нельзя лучше подходит для современного рынка строительства в России. Некогда стабильные показатели сменились нисходящим трендом. Аналитики, проводящие анализ рынка строительства, однако, выявили положительные тенденции, сменив цифры в отчетах на отношение текущего периода к аналогичному прошлого года.

Особое внимание девелоперов сегодня приковано к емкости рынка, которая сильно зависит от потребителя. В числе основных покупателей жилого фонда – молодежь, молодые семьи, заинтересованные в расширении жилплощади. Потребность в новой коммерческой недвижимости обусловлена строго целевым подходом, поэтому строить впрок и без внешних инвестиций стало сложно.

Согласно анализу рынка строительства домов снижение количества квадратных метров многоэтажек, вводимых в эксплуатацию, происходит за счет увеличения темпов индивидуальной застройки. Так, в 2017 году ключи от новых квартир получили свыше 410 В отрасли явно назревает переоценка ценностей потребителем. Покупатель все чаще обращает внимание на динамику ценообразования, подбирает жилье из соображений стоимости обслуживания самого фонда и долга.

Лидеры отрасли по объему жилья

Согласно официальным данным, которые приводит Росстат, первое место по объемам строительства традиционно остается за столицей и прилегающей областью. За столицей и Подмосковьем более 10 процентов общего рынка с 2004 года. Вторым в рейтинге идет Краснодарский край, за которым сохраняется 7.3% общего жилого фонда. На третьем месте Санкт-Петербург, в котором также активно происходит освоение новых площадей под застройку. В цифре 11 процентов все больше превалирует область, поскольку в культурной столице в зоне особого внимания остается культурный фонд. В числе последних Свердловская и Новосибирская области с показателями 2.5% и 2.2% процента соответственно.

По диаграмме можно сделать вывод о том, что на лидеров рейтинга приходится почти половина всего фонда новостроек.

Структура нежилого фонда

Бюджет строительных проектов продолжает расти. Вместе с тем, потребность в новом фонде испытывают все отрасли промышленности, коммерция и государственные предприятия. Исследование рынка строительства показывает наличие структурных сдвигов, происходящих за счет планирования новых построек и целевых заказов. За последние годы застройщики продолжают обеспечивать потребности предпринимателей в офисных и торговых площадях. Насыщение этого сегмента происходит не так активно в последние годы по причине заимствования бизнесом неиспользуемых площадей.

Драйверы отрасли в цифрах

Основным импульсом строительства жилого фонда остается ипотека. Финансирование на приемлемых условиях, которое обеспечивает кредитный институт, остается важнейшим фактором емкости рынка. Анализ рынка строительства 2018 целесообразно начинать с объемов выданной ипотеки за предшествующий год. Лидирующим регионом вполне логично остается Москва и область с банковской выручкой 34 миллиарда рублей. За ней идет северная столица с 12 миллиардами. Следующая в рейтинге Свердловская область с объемом 5 миллиардов. Замыкает ТОП-10 лидеров ипотечного рынка Пермский край с 3.5 миллиарда.

В анализе рынка строительства жилья нередко упоминается о знаковых событиях. К числу таких следует отнести Чемпионат мира по футболу 2018. В ожидании притока соотечественников и иностранных болельщиков принимающие столицы привлекли дополнительные объемы финансирования. В инвестициях активное участие принимали как госсектор, так и представители крупных коммерческих структур. В отрасли начался подъем, учитывая то, что строительные компании в последнее время стали пренебрегать кредитными средствами.

Инновации способны привнести новые драйверы в любую отрасль. Внедрение новых технологий часто происходит не по эффективным западным схемам, а по старинке. Если за улучшение качества и универсальность строительных материалов борются сами поставщики, то именно новации корпорациями воспринимаются с трудом. Российским компаниям иногда проще пригласить зарубежных специалистов или впустить на рынок иностранных застройщиков, чем заниматься оформлением лицензии и налаживанием производственной линии.

Высокие показатели по Москве и Санкт-Петербургу объясняются высокой плотностью населения и более высоким уровнем цен. Краснодарский край по общему объему кредитов находится на четвертом месте рейтинга. Экспертами допускается, что для улучшения жилищных условий граждане предпочитают использовать потребительские, нежели ипотечные займы.

Рынок строительных материалов

Одним из важнейших индикаторов строительного рынка являются материалы. Закупка расходных товаров относится к прямым инвестициям. Уровень спроса на строительные материалы отражает динамику изменения объемов производства – возведения новых объектов. Структура товаров инвестиционного назначения представлена сырьем, базовыми элементами и средствами отделки.

В отчетах аналитических агентств приводятся цифры, начиная с 2014 года с формированием перспективы до 2019 года. Прогноз рынка строительства выглядит более чем оптимистично.

Начало 2018 года ознаменовалось для отрасли ростом производства строительных товаров. На 5.7% увеличился объем спроса на отделочные материалы, которые активно используются при проведении ремонтных работ и подготовке к сдаче новых построек. Отчитались о повышении запросов производители лакокрасочных материалов (23,3%). Фабрики, выпускающие обои, также задействовали простаивающие мощности на 19.5 процентов. Некогда низкая загрузка производства в 2015 году (60%) вошла в зону восходящего тренда со стремлением к значению 75%.

Российская отрасль строительства ощутила новые катализаторы для выхода из продолжительной стагнации. На рынке четко обозначился разборчивый потребитель, тщательно изучающий ассортимент, динамику ценовых предложений и финансовую нагрузку от обслуживания используемого фонда.

📊Мы провели исследование рынка строительного бизнеса на 2019 год, рекомендуем к прочтению – Анализ рынка строительства 2019