- Форма КС-8. Акт о сдаче в эксплуатацию временного сооружения

- Комиссия

- Где и как можно сформировать документ

- Как заполнить форму КС-8

- Как исправить ошибки

- Сколько экземпляров нужно и как долго хранить акт

- Акт ввода в эксплуатацию объекта

- Порядок написания акта

- Основные правила составления акта

- Инструкция по написанию акта ввода в эксплуатацию объекта

- Акт ввода во временную эксплуатацию объекта строительства

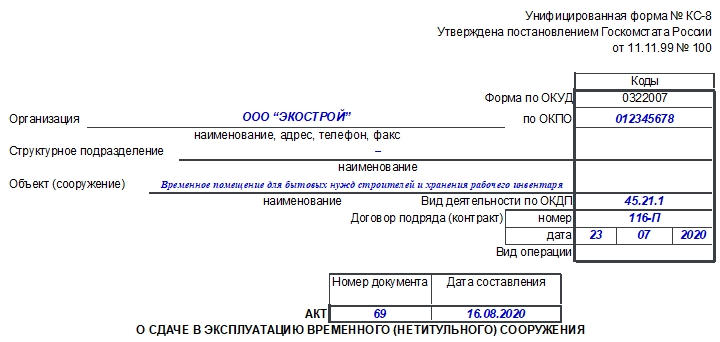

Форма КС-8. Акт о сдаче в эксплуатацию временного сооружения

В случае, когда компания планирует возводить и сдавать в эксплуатацию временное сооружение, для учета этой процедуры используется форма КС-8. Это унифицированный бланк, который, как и все подобные формы, перестал быть обязательным и внесен в разряд рекомендованных к использованию с января 2013 года. Однако многим организациям удобно работать с данной формой, поскольку она содержит всю необходимую информацию и не требует внесения дополнений и корректировок.

К сведению! К временным объектам строительства относят различные складские помещения, постройки и жилые помещения, которые не входят в список основных строительных объектов и которые организация-подрядчик использует для собственной необходимости. После того как основные здания и сооружения будут построены, временные объекты разбирают, используя полученный материал для каких-либо других строительных нужд.

Комиссия

Отвечает за формирование акта подрядчик. Он и должен созвать комиссию (для контроля за выполнением условий акта), состоящую из: председателя (обычно это генеральный директор или иной руководитель компании) и членов комиссии (сюда могут входить прораб, инженеры или другие специалисты, бухгалтер, представитель подрядной организации). Членов комиссии должно быть не менее трех.

Где и как можно сформировать документ

Заполнять акт можно от руки. Чаще всего документ формируют и заполняют в электронном виде, в том числе в специализированных программах (если организация ведет свой бухгалтерский учет именно в них), например: 1С:Бухгалтерия.

Как заполнить форму КС-8

Акт о сдаче в эксплуатацию временного сооружения можно разделить на 3 части: вводную, информацию об объекте и таблицу, где будут указаны характеристики материалов, подлежащих возврату.

Итак, вводная часть, она же шапка документа, включает в себя следующую информацию:

- наименование компании;

- наименование структурного подразделения;

- наименование объекта;

- коды по классификаторам ОКУД и ОКПО;

- вид деятельности по ОКДП;

- номер договора подряда (на основании которого совершались строительные работы) и дату его составления;

- номер акта и дату ее составления.

Затем после наименования документа, которое вписано в бланк, идет блок сведений о построенном объекте. Сюда входит такая информация:

- площадь, объем, стоимость здания;

- сколько материалов ожидается к возврату;

- кто несет ответственность за возврат материалов (должность, подпись, расшифровка);

- какие расходы ожидаются по разработке;

- срок полезного использования объекта строительства.

Далее ставят свои подписи председатель и все члены комиссии.

Затем начинается табличная часть, которая описывает материалы, подлежащие возврату.

Как заполнить столбцы таблицы (номера пунктов списка соответствуют номерам столбцов таблицы):

- Номер по порядку.

- Название материалов (важно помнить, что каждый каждая категория материалов прописывается в отдельной строке).

- Их единицы измерения.

- Количество материалов.

- Процент годности.

- Цена в рублях.

- Сумма в рублях.

В графе «Итого» необходимо указать данные об общем количестве и стоимости всех материалов, перечисленных в таблице на первой странице.

Таблица продолжается и на оборотной стороне и заполняется аналогичным образом. В графу «Итого» вписывают общее количество и стоимость материалов, указанных на данной странице. А в графе «Всего по акту» должны быть вписаны количество и стоимость всех материалов с обеих страниц.

Внимание! Этот документ также необходим бухгалтеру для отражения совершаемой операции — сдачи временного сооружения — в бухгалтерском учете компании. На основании бумаги специалист занесет в расходы стоимость объекта строительства.

Как исправить ошибки

Если в документе была допущена ошибка, то ее, согласно законодательству, необходимо исправить так: зачеркнуть, а сверху написать правильный вариант, поставить отметку «Исправленному верить» и удостоверить данный факт датой и подписью уполномоченного сотрудника организации.

Частой ошибкой является то, что комиссия не была созвана, и следовательно на бланке нет соответствующих подписей. В этом случае необходимо сформировать документ заново и заполнить его, создав при этом комиссию. Ее состав формируется руководителем строительной организации и закрепляется специальным приказом.

Что важно знать! Если компания отказывается от данной унифицированной формы и решает использовать собственную, то директор должен утвердить ее в учетной политике компании собственным приказом.

Сколько экземпляров нужно и как долго хранить акт

Как правило ограничиваются тремя экземплярами: один — для бухгалтера, второй — для сдавшего объект строительства на хранение, третий — для принявшего объект строительства на хранение. В некоторых случаях экземпляров может понадобиться больше.

Форма КС-8 — это документ первичного учета, соответственно срок его хранения — 4 года (пп. 8 п. 1 ст. 23 НК РФ). По прошествии этого срока документ сдается в архив.

Акт ввода в эксплуатацию объекта

Составление акта ввода в эксплуатацию объекта производится тогда, когда на объекте завершается строительство, реконструкция или капитальный ремонт. Акт служит подтверждением того, что все работы на объекте закончены и он полностью готов к использованию по назначению. Такой акт составляется как в отношении к объекту жилой застройки, так и в отношении к нежилым зданиям и сооружениям.

Порядок написания акта

Для составления акта привлекается специальная комиссия, в состав которой входят представители строительной компании, заказчика, а также надзорных органов. Члены комиссии проводят комплексный осмотр объекта, а также свидетельствуют качество и сроки выполнения работ строительным правилам и нормам.

Градостроительные планы, разрешающие акты, проекты застройки и прочие бумаги относятся к разрешительной документации и должны быть учтены при производстве строительных работ на объекте, поэтому комиссия обращает на них особое внимание.

После того, как комиссия удостоверится в том, что все нормы соблюдены, она отражает свои выводы в акте ввода объекта в эксплуатацию. Датой ввода считается дата визирования этого документа.

Если комиссия не даст положительного заключения о вводе сооружения в эксплуатацию, использовать его нельзя до устранения всех выявленных нарушений и замечаний.

Основные правила составления акта

Данный документ не имеет стандартного унифицированного образца, поэтому составляться он может в свободном виде или по специально разработанному и утвержденному внутри предприятия шаблону.

Он в обязательном порядке должен содержать сведения о заказчике и подрядчике, а также о самом объекте. Под документом свои подписи должны поставить и представители надзорных инстанций, отвечающие за контроль за теми или иными коммуникациями внутри объекта.

Акт ввода в эксплуатацию составляется в нескольких экземплярах, один из которых остается у предприятия-заказчика, второй передается компании-подрядчику, а остальные – представителям контролирующих инстанций, присутствовавшим при процедуре ввода в эксплуатацию. Все экземпляры должны быть подписаны всеми членными специальной комиссии и утверждены должным образом.

К акту прикладывается техническая документация по объекту (выписи из техпаспорта, план здания и т.д.).

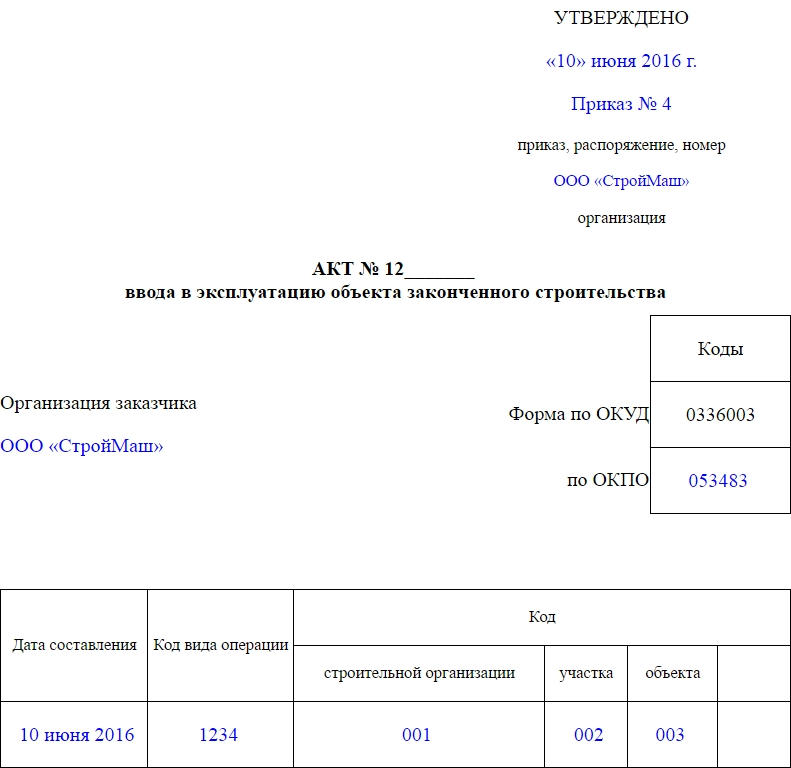

Инструкция по написанию акта ввода в эксплуатацию объекта

- В верхнем правом углу документа оформляется утверждение документа с указанием номера, даты приказа и организации заказчика. Здесь после полного оформления документа свою подпись должен будет поставить руководитель организации.

- Чуть ниже вписывается полное наименование предприятия – заказчика, с указанием его регистрационных данных (из учредительных документов), а также дата составления акта и коды (вида операции, строительной организации, участка и объекта).

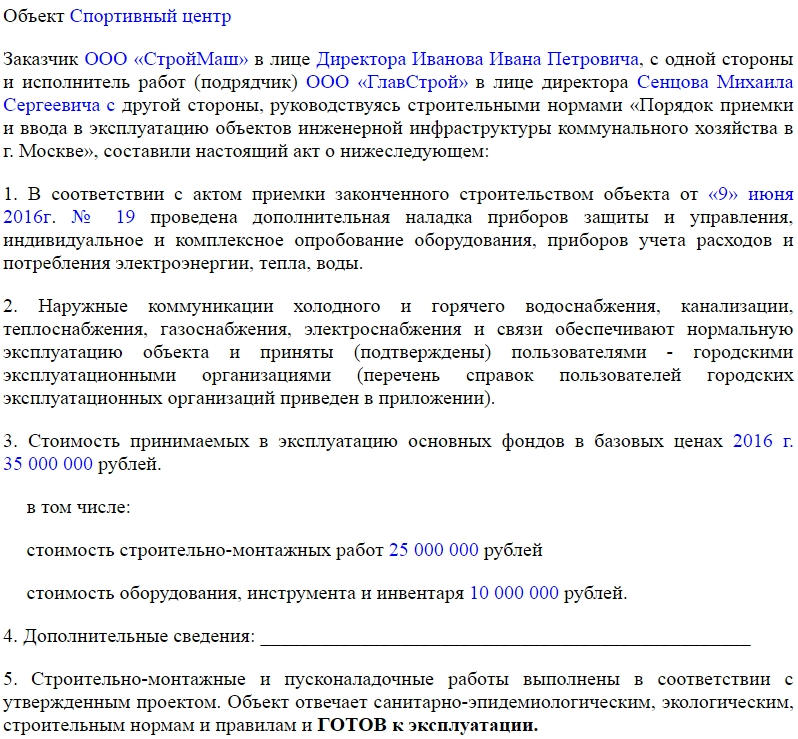

Третья часть акта включает в себя несколько пунктов.

- В первом указывается информация об акте приемки объекта (его номер и дата), а также дополнительно проведенные работы по наладке приборов и оборудования.

- Во втором пункте фиксируется то, что все коммуникации (водоснабжение, канализация, вентиляция, электрооборудование и т.д.) соответствуют стандартами и нормам и приняты представителями государственных надзорных структур.

- Третий пункт касается финансовой части по вводимому в эксплуатацию объекту – здесь указываются затраты, понесенные заказчиком в ходе строительства (отдельно на работы, отдельно на материалы, оборудование и инструмент).

- В четвертый пункт вносятся какие-либо дополнительные сведения и, наконец, пятый пункт удостоверяет то, что объект готов к эксплуатации.

После внесения основный сведений о приемке объекта и фиксации факта ввода его в эксплуатацию, акт должен быть подписан всеми членами комиссии, присутствовавшими при осмотре объекта и делавшими вывод о его пригодности к использованию. Их подписи должны быть проставлены напротив указания должностей и названий организаций, которые они представляют.

Внизу документа пишется решение о вводе в эксплуатацию, которое заверяется руководителем компании-заказчика. Затем указывается дата составления решения и с этого момента объект считается введенным в эксплуатацию.

Акт ввода во временную эксплуатацию объекта строительства

ОБЪЕКТЫ ВО ВРЕМЕННОЙ ЭКСПЛУАТАЦИИ [c.795]

Капитальные вложения обеспечивают воспроизводстве основных фондов в заранее выбранных форме и составе и оцениваются с точки зрения конечного результата по фактическим затратам для застройщика. Объекты капитального строительства, находящие ся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в основные средства, а затраты по ним отражаются как незавершенные капитальные вложения. [c.204]

Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию отражаются как незавершенные капитальные вложения. [c.38]

При производстве электромонтажных работ должны быть исключены задержки в работе смежных организаций по вине электромонтажников (работа подъемно-транспортных механизмов, опробование технологического оборудования и т. п.). Это обстоятельство учитывается при разработке совмещенных графиков работ, в которых определенная очередность ввода объектов во временную или постоянную эксплуатацию обеспечивает производство последующих строительно-монтажных работ. [c.177]

Объекты капитального строительства, находящиеся во временной эксплуатации до ввода их в постоянную эксплуатацию, не включают в состав основных средств, а отражают как незавершенное строительство. При осуществлении капитальных вложений и инвестиций в нематериальные активы на счете Незавершенное строительство учитывают расходы предприятия на уплату процентов по кредитам банков и иным заемным обязательствам, использованным на эти цели. При этом проценты, уплаченные после ввода в действие объектов основных средств и постановки на учет нематериальных активов, относят на счет Использование прибыли или на иные счета для учета аналогичных источников. [c.209]

В статическом балансе амортизация — это результат износа объекта во времени. (Требуя постоянной переоценки объектов во времени, сторонники этой концепции результат любой переоценки трактуют как амортизацию.) Для сторонников динамического баланса амортизация — это процесс переноса стоимости объекта (а она представлена расходами будущих периодов) на текущие затраты. Отсюда в статическом балансе нормы амортизации стремятся увязать с фактическими сроками эксплуатации объекта, в динамическом — это только один из способов учетной политики, позволяющий регулировать финансовый результат. [c.430]

Этот метод основан на предположении о том, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается. [c.32]

Комплексное опробование оборудования вхолостую, под нагрузкой, на нейтральной среде или с пробной выдачей, предусмотренной проектом продукции, наладка оборудования, участие монтажных организаций во временной эксплуатации смонтированного оборудования и электрических установок. Эти затраты производятся заказчиком за счет средств основной деятельности по особой смете на ввод объекта в эксплуатацию. [c.357]

Капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора). Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в состав основных средств, а отражаются как незавершенные капитальные вложения (на счете 08). [c.4]

Незаконченные объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию с оформлением в установленном порядке в состав основных фондов (средств) предприятий и организаций не включаются. [c.12]

Амортизационные отчисления производятся также по незаконченным объектам строительства, находящимся во временной эксплуатации. [c.14]

Способ списания стоимости основных средств пропорционально объему продукции (работ) основан на предположении о том, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается. Сумму износа на единицу работы определяют по формуле [c.70]

По указанной статье отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях. . [c.100]

Статья Незавершенные капитальные вложения предназначена для отражения фактических затрат застройщика на осуществляемые подрядным или хозяйственным способом капитальное строительство, геологоразведочные работы по объектам, не законченным строительством и не введенным в эксплуатацию, а также стоимость оборудования, Переданного в монтаж, и затраты по монтажу до ввода его в эксплуатацию. Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их постоянную эксплуатацию отражаются в учете и отчетности как незавершенные капитальные вложения. [c.682]

Незавершенные капитальные вложения — это не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие). Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию отражаются как незавершенные капитальные вложения. [c.171]

Капитальные вложения отражаются в балансе предприятий по фактическим затратам заказчика. Объекты капитального строительства, находящиеся во временной эксплуатации до ввода их в постоянную эксплуатацию, не включаются в состав основных средств, а отражаются как незавершенное строительство. К законченному строительству относятся объекты, приемка которых оформлена в установленном порядке актами приемки-сдачи основных средств. [c.28]

И, наконец, особенностью строительства является то, что его продукция неделима. К. Маркс отмечал, что при производстве такой продукции, как здания и сооружения, . продукт каждого рабочего дня есть лишь частичный продукт он изо дня в день продолжает находиться в обработке и лишь в конце более или менее продолжительного периода рабочего времени получает свой законченный вид, становится готовой потребительной стоимостью 1. Готовой продукцией строительства могут быть только подготовленные к эксплуатации здания и сооружения. Длительный период производства продукции и высокая ее стоимость, вызывающая отвлечение средств из народнохозяйственного оборота, требуют при организации строительства ставить на первый план решение задач сокращения сроков сооружения всего комплекса объектов с учетом рационального использования трудовых и материальных ресурсов во времени. [c.19]

В процессе производственно-хозяйственной деятельности строительных организаций реализуются плановые задания по вводу объектов в эксплуатацию с минимальными затратами ресурсов. Для управления деятельностью строительных организаций (например, контроля и своевременной корректировки) необходимо иметь не только полную информацию о состоянии работы, но и уметь сопоставлять ее с плановыми заданиями, нормативными величинами, результатами деятельности других организаций, изучать ее изменения во времени. Процесс такого сопоставления и изучения называется анализом. [c.392]

ОЦЕНКА СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА-выражение в денежном измерении отражаемых в бухгалтерском балансе видов хозяйственных средств и источников их образования капитальных и финансовых вложений основных средств и нематериальных активов сырья, материалов и готовой продукции незавершенного производства и расходов будущих периодов и т.д. В состав капитальных вложений включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты (проектно-изыс-кательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.). Капитальные вложения отражаются на балансе по фактическим затратам для застройщика (инвестора). Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в состав основных средств. В бухгалтерском учете и отчетности затраты по этим [c.501]

При чрезмерной продолжительности инвестиционного цикла (он состоит из следующих этапов подготовки капитальных вложений, включая проектирование строительства и освоения вводимого объекта) нередки случаи, когда к моменту ввода в эксплуатацию промышленных объектов или вскоре после этого появляется необходимость осуществления комплекса дорогостоящих модерни-зационных мероприятий. С их помощью преодолевается моральный износ недавно введенных объектов (путем перехода на новую, более прогрессивную производственную технологию, замену средств труда или организацию выпуска новой продукции). Продление периода эффективного функционирования вступающих в строй промышленных объектов обеспечивается при существенном сокращении сложившейся продолжительности этого цикла, что достигается путем совмещения во времени проектирования и строительства, строительства и подготовки к освоению вводимых объектов, широкого использования накопленного передового опыта скоростного строительства, применения современных прогрессивных методов управления строительными потоками с использованием ЭВМ, выявления и широкого использования внутрипроизводственных резервов ускорения строительства. Существенно изменяются и требования к промышленным зданиям наряду с капитальными функциональными зданиями, рассчитанными на длительный срок службы и ориентированными на заданный в проекте первоначальный технологический режим, все большее место занима- [c.23]