- Переработка материалов заказчика: составляем акт

- Бухучет операций

- Документальное оформление операций

- Как выглядит образец акта переработки материалов

- Материалы и вторсырье — в документах

- Алгоритм работы БУ — под контролем

- Договор на оказание услуг

- Акт передачи строительных материалов образец

- Бухучет операций

- Документальное оформление операций

- Переработка материалов для производства

- Какие документы оформляются

- ДОГОВОР ПЕРЕРАБОТКИ

- ПЕРВИЧНЫЕ ДОКУМЕНТЫ

- Бухучет и налогообложение

- ПРАВИЛА БУХГАЛТЕРСКОГО УЧЕТА

- ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГОВ

- Учет отходов

- КОГДА ОТХОДЫ ВОЗВРАЩАЮТСЯ

- ЕСЛИ ОТХОДЫ ОСТАЛИСЬ У ПЕРЕРАБОТЧИКА

- Составление

- Акт переработки материалов

- Бесплатная юридическая помощь

- Акт переработки сырья (Обработка)

- При каких условиях возможна передача давальческих материалов

- Обязателен ли отчет по давальческим материалам?

- Отражение в бухгалтерском учете

- Уничтожение отдельных категорий товаров

- Транспортное средство и материальные ценности

- Пищевые отходы

- Законодательная база

- Элементы документа

- Содержание таблицы

- Назначение документа

- Необходимость утилизации

- Оформление акта

- На что обратить внимание, помимо заполнения

- Договор на оказание услуг

Переработка материалов заказчика: составляем акт

«Главбух». Приложение «Учет в строительстве», 2006, N 1

Стороны могут предусмотреть в договоре разный порядок приобретения материалов для строительно-монтажных работ. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик. Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально?

Бухучет операций

Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию. Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя. Правда, в последнем случае стороны должны уменьшить цену выполненной работы на стоимость неиспользованных материалов (п. 1 ст. 713 Гражданского кодекса РФ).

При этом в учете заказчика будет записано:

Дебет 10 субсчет «Материалы, переданные в переработку на сторону»

Кредит 10 субсчет «Сырье и материалы»

- переданы материалы подрядчику;

Дебет 08 субсчет «Строительство объектов основных средств»

- отражена стоимость выполненных работ;

Дебет 19 Кредит 60

- отражен НДС по выполненным работам;

Дебет 08 субсчет «Строительство объектов основных средств»

Кредит 10 субсчет «Материалы, переданные в переработку на сторону»

- списана стоимость материалов, использованных подрядчиком при выполнении работ;

Дебет 10 субсчет «Сырье и материалы»

Кредит 10 субсчет «Материалы, переданные в переработку на сторону»

- возвращен подрядчиком остаток неиспользованных материалов.

Подрядчик должен отразить полученные материалы по дебету счета 003 «Материалы, принятые в переработку». С этого счета материалы списываются после подписания акта переработки.

Примечание. Официальное мнение

С.В. Сергеева, советник налоговой службы РФ III ранга

- НДС, предъявленный подрядчиком заказчику при проведении работ по капитальному строительству, принимается к вычету из бюджета (п. 6 ст. 171 Налогового кодекса РФ). Как следует из п. 5 ст. 172 Налогового кодекса РФ, НДС можно принять к вычету на основании счета-фактуры подрядчика, когда работы будут приняты на учет. Можно ли принять к вычету НДС по подрядным работам, отраженным на счете 08 «Вложения во внеоборотные активы», то есть когда объект еще продолжает строиться?

- Да, с 1 января 2006 г. с учетом изменений, внесенных в гл. 21 Налогового кодекса РФ, НДС, предъявленный налогоплательщику подрядными организациями, можно будет предъявить к вычету из бюджета в момент выполнения работ подрядчиками и принятия их на учет заказчиком. Таким образом, исключено ранее действовавшее условие о вводе соответствующих объектов основных средств в эксплуатацию. При этом следует иметь в виду, что новый порядок предусмотрен только для тех налогов, которые будут предъявлены подрядчиками после 1 января 2006 г.

Документальное оформление операций

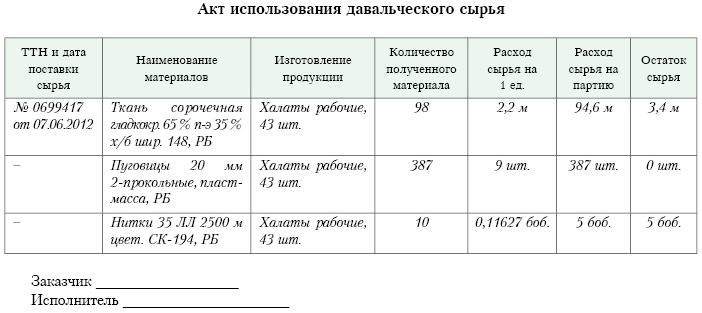

Передача стройматериалов подрядчику оформляется накладной на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Отчет (акт) об использовании материалов заказчика составляется ежемесячно.

Пример. ООО «СТ-Строй» (заказчик) заключило договор на выполнение подрядных работ с ООО «Стройподряд» (подрядчик). Согласно условиям договора заказчик обеспечивает подрядчика некоторыми стройматериалами, необходимыми для осуществления работ.

Приведем примерный образец акта переработки материалов заказчика при выполнении подрядных работ (см. приложение на с. 81).

Как выглядит образец акта переработки материалов

Вторичное сырье — ресурс для предприятий, занимающихся утилизацией. На бывшую в употреблении продукцию важно правильно составить акт переработки материалов, на законных основаниях вернуть ее в хозяйственный оборот.

Материалы и вторсырье — в документах

Все активы, которые поступают в бюджетные учреждения (БУ), выбывают из него и строго учитываются. Каждому факту хозяйственной деятельности в БУ требуется соответствующая форма акта.

Нередко организации выступают заказчиками и исполнителями одновременно. Для составления первичных учетных документов следует руководствоваться приказом Минфина РФ, зарегистрированным 1.02.2011 (приказ № 173н от 15.12.2010).

Алгоритм работы БУ — под контролем

Чтобы грамотно оформить документ на переработку, за основу берут образец для бюджетных учреждений. Акт составляется по плану.

Последовательность действий такова :

- формируют комиссию;

- указывают причины составления акта (к примеру, нехватка полотенец);

- обозначают последовательность шагов для переработки в изделие подготовленного материала;

- ориентируют на результат;

- составляют перечень имущества, ставят на учет.

Проводят согласование бумаги в установленном порядке. Руководитель учреждения утверждает. Акт переработки ткани передают в бухгалтерию учреждения (либо централизованную). Документ оформляют в 2 экземплярах. Второй остается у материально ответственного лица.

Договор на оказание услуг

Исполнитель работ может быть со стороны. Заказчик предоставляет ему давальческий материал (сырье, принятое от заказчика, не оплачивается подрядчиком, он вкладывает его в готовое изделие), гарантирует оплату. Между ними заключается договор на оказание услуг.

Отдельно фиксируется передача материалов, заполняется акт на переработку раствора. В общих сведениях указывается:

- название организации;

- город, дата;

- сведения об исполнителе и собственнике;

- информация о сырье в строительстве;

- реквизиты договора;

- стоимость работы;

- перечень актов, которые прилагаются.

Этот бланк удостоверяет, что стороны не имеют претензий друг к другу, работа будет выполнена по взятым обязательствам. После выполненной работы исполнитель передает заказчику акт передачи готовой продукции из переработки. Из документа видно: нет ли расхождений между израсходованным сырьем и готовой продукцией.

Все формы документов учета, входящие в перечень первичных, для бюджетных организаций, иных экономических объектов, заполняются согласно законодательству Российской Федерации.

Акт передачи строительных материалов образец

Бухучет операций

Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию. Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя. Правда, в последнем случае стороны должны уменьшить цену выполненной работы на стоимость неиспользованных материалов (п. 1 ст. 713 Гражданского кодекса РФ).

При этом в учете заказчика будет записано:

Дебет 10 субсчет «Материалы, переданные в переработку на сторону»

Кредит 10 субсчет «Сырье и материалы»

Дебет 08 субсчет «Строительство объектов основных средств»

Дебет 19 Кредит 60

- отражен НДС по выполненным работам;

Дебет 08 субсчет «Строительство объектов основных средств»

Кредит 10 субсчет «Материалы, переданные в переработку на сторону»

- списана стоимость материалов, использованных подрядчиком при выполнении работ;

Дебет 10 субсчет «Сырье и материалы»

Кредит 10 субсчет «Материалы, переданные в переработку на сторону»

- возвращен подрядчиком остаток неиспользованных материалов.

Подрядчик должен отразить полученные материалы по дебету счета 003 «Материалы, принятые в переработку». С этого счета материалы списываются после подписания акта переработки.

Примечание. Официальное мнение

С.В. Сергеева, советник налоговой службы РФ III ранга

- НДС, предъявленный подрядчиком заказчику при проведении работ по капитальному строительству, принимается к вычету из бюджета (п. 6 ст. 171 Налогового кодекса РФ). Как следует из п. 5 ст. 172 Налогового кодекса РФ, НДС можно принять к вычету на основании счета-фактуры подрядчика, когда работы будут приняты на учет. Можно ли принять к вычету НДС по подрядным работам, отраженным на счете 08 «Вложения во внеоборотные активы», то есть когда объект еще продолжает строиться?

- Да, с 1 января 2006 г. с учетом изменений, внесенных в гл. 21 Налогового кодекса РФ, НДС, предъявленный налогоплательщику подрядными организациями, можно будет предъявить к вычету из бюджета в момент выполнения работ подрядчиками и принятия их на учет заказчиком. Таким образом, исключено ранее действовавшее условие о вводе соответствующих объектов основных средств в эксплуатацию. При этом следует иметь в виду, что новый порядок предусмотрен только для тех налогов, которые будут предъявлены подрядчиками после 1 января 2006 г.

Документальное оформление операций

Передача стройматериалов подрядчику оформляется накладной на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Отчет (акт) об использовании материалов заказчика составляется ежемесячно.

Пример. ООО «СТ-Строй» (заказчик) заключило договор на выполнение подрядных работ с ООО «Стройподряд» (подрядчик). Согласно условиям договора заказчик обеспечивает подрядчика некоторыми стройматериалами, необходимыми для осуществления работ.

Приведем примерный образец акта переработки материалов заказчика при выполнении подрядных работ (см. приложение на с. 81).

Переработка материалов для производства

Журнал «Учет в производстве» № 2, февраль 2010 г.

Наумчук М. Н., эксперт журнала

Когда у предприятия не хватает собственных мощностей для переработки сырья, оно вынуждено отдавать его в переработку сторонним лицам. В таком случае важно грамотно оформить хозяйственную операцию и отразить ее в бухгалтерском и налоговом учете организации-давальца. Наш материал поможет в этом.

Какие документы оформляются

Отличительной особенностью данных хозяйственных операций служит то, что собственник материалов является заказчиком, а переработчик – исполнителем работ. Иными словами, выполнение работ сторонними лицами производится исключительно из материалов заказчика (давальческого сырья).

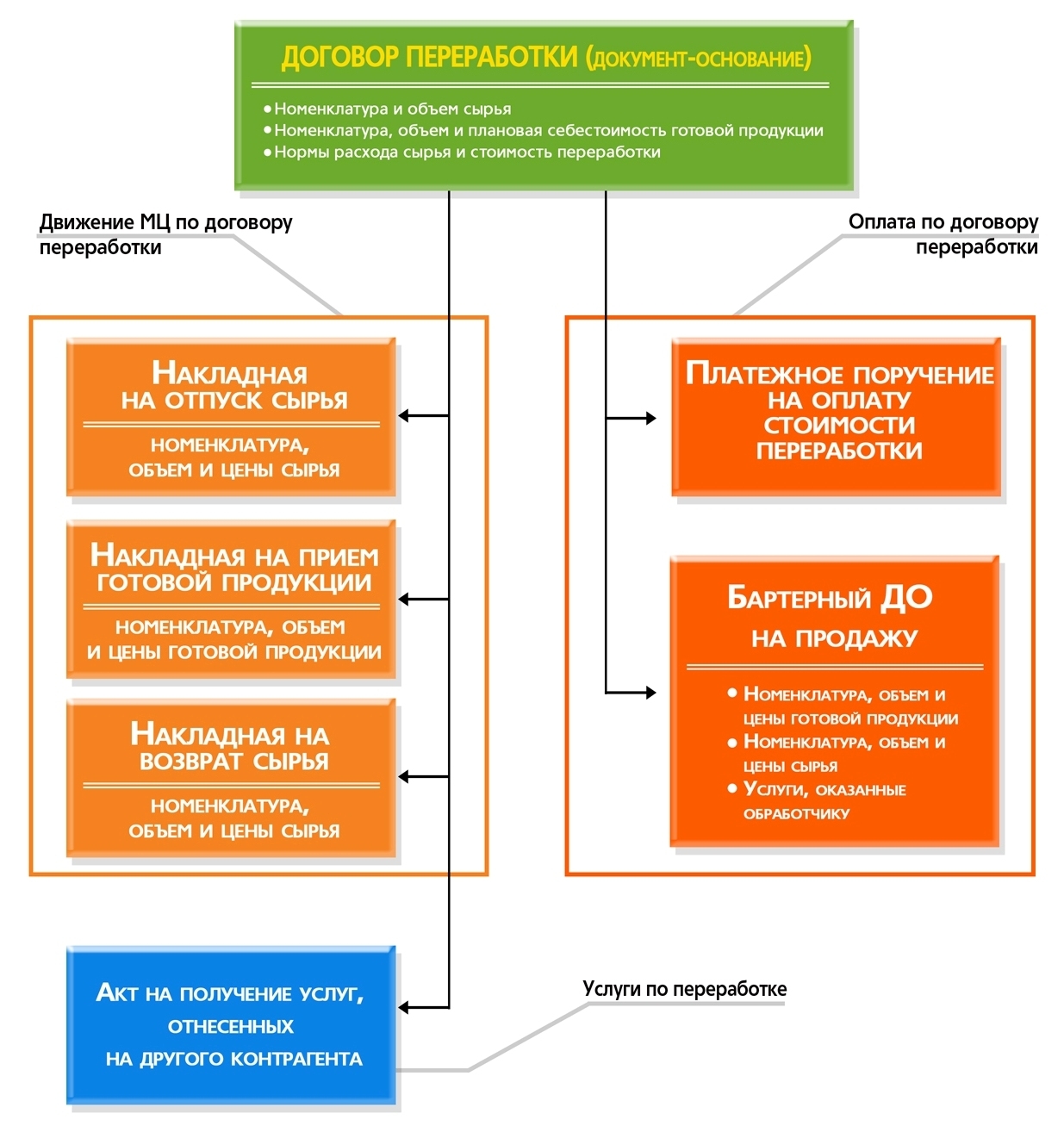

ДОГОВОР ПЕРЕРАБОТКИ

Гражданское законодательство не содержит специальных требований к договору переработки. Но поскольку, в сущности, такая сделка является разновидностью договора подряда, при его заключении стороны должны руководствоваться главой 37 «Подряд» Гражданского кодекса РФ.

В договоре переработки необходимо предусмотреть следующие условия:

– характер работ (доработка материалов, получение готовой продукции и т. д.);

– наименование, количество и стоимость передаваемого сырья;

– наименование, ассортимент, технические характеристики, количество получаемой после переработки готовой продукции, в том числе побочной;

– цену переработки (обработки) материалов, сроки выполнения, порядок и условия расчетов;

– порядок передачи сырья переработчику и выпущенной продукции давальцу;

– нормы расхода сырья, технологических потерь, образования отходов, естественной убыли;

– собственника отходов, порядок их утилизации и т. д.

КАКИЕ МАТЕРИАЛЫ СЧИТАЮТСЯ ДАВАЛЬЧЕСКИМИ

В соответствии с пунктом 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г . № 119н, это материалы, которые передаются на сторону для обработки, выполнения работ или изготовления продукции. Такие материалы переработчик не оплачивает.

Это интересно: Как пойти в армию если не годен

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Грамотное оформление передачи давальческого сырья первичными документами имеет немаловажное значение. Ведь в случае, если документы оформлены неверно, операция может быть квалифицирована как безвозмездная передача имущества. Это в свою очередь влечет за собой негативные налоговые последствия по НДС и налогу на прибыль.

Итак, передачу материалов переработчику следует оформить накладной на отпуск материалов на сторону (форма № М-15), которая утверждена постановлением Госкомстата России от 30 октября 1997 г . № 71а. Эта же накладная используется и для случаев возврата заказчику (давальцу) продукции из уже переработанного сырья. Во избежание претензий и разногласий в графе «Основание» данного документа следует указать, что ценности передаются в рамках договора переработки на давальческой основе, и привести реквизиты этого договора.

Также, согласно требованиям пункта 1 статьи 713 Гражданского кодекса РФ, переработчик представляет заказчику отчет об израсходованных им материалах. Данный документ должен содержать сведения о наименовании и количестве поступившего и использованного сырья, произведенной продукции и образовавшихся отходах.

Кроме того, на выполненные работы подрядчик составляет акт сдачи-приемки с указанием в нем стоимости своих услуг. А если он является плательщиком НДС, то и счет-фактуру.

На складе производственного предприятия факт поступления готовой продукции от переработчика фиксируется накладной по форме № МХ-18. Форма ее утверждена постановлением Госкомстата России от 9 августа 1999 г . № 66. Если же в результате переработки получены материалы, то оформляется приходный ордер (унифицированная форма № М-4, утвержденная постановлением Госкомстата России от 30 октября 1997 г . № 71а).

Бухучет и налогообложение

Далее рассмотрим, как операции по переработке материалов на стороне отражаются в бухгалтерском и налоговом учете.

ПРАВИЛА БУХГАЛТЕРСКОГО УЧЕТА

Сырье и материалы, предназначенные для переработки на стороне, изначально учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (п. 5 ПБУ 5/01).

При передаче в переработку их стоимость с баланса не списывается, а продолжает учитываться на счете 10 на отдельном субсчете «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г . № 119н, далее – Методические указания).

В зависимости от того, с какой целью материалы переданы в переработку (доработка материалов, получение готовой продукции и т. д.), дальнейшее отражение в учете давальческих операций будет иметь свои особенности.

Так, если возвращенные после переработки ценности являются материалами, которые в дальнейшем будут переданы в производство для выпуска продукции, давалец отражает их на соответствующем субсчете счета 10. По дебету этого же субсчета (в корреспонденции с кредитом счета 60) следует учитывать и стоимость услуг подрядчика по доработке материалов.

Если же в результате переработки получена готовая продукция, то все расходы давальца, связанные с такой переработкой (в том числе стоимость давальческого сырья и услуг по переработке), отражаются на отдельном субсчете счета 20. Иными словами, на данном субсчете собирается фактическая себестоимость изготовленной на давальческих началах продукции. В дальнейшем себестоимость готовых изделий будет отражаться в обычном порядке – проводкой по дебету счета 43 в корреспонденции с кредитом счета 20.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГОВ

Для целей налогообложения налога на прибыль стоимость переданного в переработку сырья или материалов организация включает в состав материальных расходов. Основание – подпункт 1 пункта 1 статьи 254 Налогового кодекса РФ.

Подпункт 6 данного пункта также позволяет относить на материальные расходы затраты на приобретение работ и услуг производственного характера, выполняемых сторонними лицами. В том числе выполнение для предприятия отдельных операций по производству (изготовлению) продукции, обработке сырья (материалов). Таким образом, признать в налоговом учете заказчик может и стоимость услуг подрядчика.

Суммы «входного» налога на добавленную стоимость , предъявленные как поставщиками сырья и материалов, так и переработчиком, принимаются к вычету (п. 2 ст. 171 Налогового кодекса РФ) в общем порядке.

Рассмотрим конкретную ситуацию. ПРИМЕР 1

В учете организации делаются следующие записи:

ДЕБЕТ 19 КРЕДИТ 60 – 4500 руб. – отражена сумма «входного» НДС по приобретенному стеклу;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19 – 4500 руб. – предъявлена к вычету сумма «входного» НДС по стеклу;

ДЕБЕТ 10 субсчет «Сырье и материалы» КРЕДИТ 60 – 4000 руб. (40 шт. x 100 руб/шт.) – увеличена стоимость витражей, учтенных в составе материалов, на стоимость работ по их изготовлению;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях» КРЕДИТ 10 субсчет «Материалы, переданные в переработку » – 5000 руб. (10 шт. x 500 руб/шт.) – учтена в затратах на изготовление предназначенных для продажи витражей стоимость переработанного стекла;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях» КРЕДИТ 60 – 1000 руб. (10 шт. x 100 руб/шт.) – отражены затраты по изготовлению витражей, предназначенных для реализации;

ДЕБЕТ 43 КРЕДИТ 20 субсчет «Переработка на давальческих условиях» – 6000 руб. (5000 + 1000) – оприходованы витражи, предназначенные для реализации, в составе готовой продукции;

ДЕБЕТ 19 КРЕДИТ 60 – 900 руб. (50 шт. x 18 руб/шт.) – отражена сумма «входного» НДС по изготовлению витражей;

Это интересно: Налог на профессиональную деятельность в 2020 году

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 – 900 руб. – предъявлена к вычету сумма «входного» НДС по изготовлению витражей.

Учет отходов

По общему правилу результаты переработки, в том числе побочная продукция в виде отходов, принадлежат собственнику давальческого сырья (п. 1 ст. 713 Гражданского кодекса РФ). На практике отходы могут быть:

– либо возвращены заказчику (давальцу);

– либо остаться у переработчика.

КОГДА ОТХОДЫ ВОЗВРАЩАЮТСЯ

В бухгалтерском учете заказчика в этом случае уменьшается стоимость переданного в переработку сырья и материалов на оценочную стоимость возвратных отходов (п. 111 Методических указаний).

ПРИМЕР 2

Воспользуемся условиями примера 1, но несколько изменим их. Предположим, что в результате обработки стекла, использованного для изготовления предназначенных для продажи витражей, у переработчика образовались отходы, которые оценены в размере 800 руб. По условиям договора эти отходы возвращены давальцу.

В бухучете изготовление и возврат десяти предназначенных для реализации на сторону витражей отражаются следующими проводками:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 10 субсчет «Материалы, переданные в переработку» – 800 руб. – отражена стоимость возвратных отходов;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях» КРЕДИТ 10 субсчет «Материалы, переданные в переработку» – 4200 руб. (10 шт. x 500 руб/шт. – 800 руб.) – учтена в затратах на изготовление предназначенных для продажи витражей стоимость переработанного стекла;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях» КРЕДИТ 60 – 1000 руб. (10 шт. x 100 руб/шт.) – отражены затраты по изготовлению витражей, предназначенных для реализации;

ДЕБЕТ 43 КРЕДИТ 20 субсчет «Переработка на давальческих условиях» – 5200 руб. (4200 + 1000) – оприходованы в составе готовой продукции предназначенные для реализации витражи;

ДЕБЕТ 19 КРЕДИТ 60 – 900 руб. (50 шт. x 18 руб/шт.) – отражена сумма «входного» НДС по изготовлению витражей;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19 – 900 руб. – предъявлены к вычету суммы «входного» НДС по изготовлению витражей.

Аналогичным образом отражается стоимость возвратных отходов и в налоговом учете. Согласно пункту 6 статьи 254 Налогового кодекса РФ, она уменьшает величину материальных расходов предприятия.

Правда, в зависимости от направления их дальнейшего использования оценку таких отходов следует производить:

– по цене возможного использования, когда они использованы в производстве;

– по цене реализации, если эти отходы реализуются на сторону.

ЕСЛИ ОТХОДЫ ОСТАЛИСЬ У ПЕРЕРАБОТЧИКА

В этом случае стоимость услуг подрядчика по переработке в зависимости от соглашения сторон может:

– быть уменьшена на стоимость отходов;

В первом случае у давальца имеет место реализация отходов и, как следствие, возникновение обязанности исчислить налог на добавленную стоимость.

Во втором – безвозмездная передача, при которой налог также придется начислить, поскольку передача ценностей на безвозмездной основе также является объектом налогообложения. Об этом сказано в подпункте 1 пункта 1 статьи 146 Налогового кодекса РФ.

Составление

Не существует какого-либо регламентированного на законодательном или подзаконном уровне типового образца акта утилизации. Это означает, что акт составляется в произвольной форме с включением в текст вышеперечисленных обязательных элементов.

Для удобства наших пользователей мы разработали и сделали доступным для скачивания типовой шаблон акта утилизации, который можно смело использовать после индивидуализации в соответствии с конкретными обстоятельствами.

В целом структура акта утилизации включает в себя следующие элементы:

- наименование документа;

- дату и место составления акта;

- наименование субъекта предпринимательской деятельности, отправляющего товар на утилизацию;

- поименный перечень членов комиссии с указанием их должностей;

- перечень товара, подлежащего утилизации. Допустимо включение перечня как в текст акта, так и составление его отдельным списком, который станет составной частью акта;

- сведения о причинах утилизации и об утилизационных свойствах товара (содержит вредные вещества, содержит драгоценные металлы и т.д.)

- сведения о выводах комиссии, определившей необходимость утилизации;

- сведения о способе передачи товара на утилизацию предприятию-утилизатору;

- подписи членов комиссии и утверждение акта руководителем.

Составляется акт, как правило, в одном экземпляре, хотя не исключено и дублирование при необходимости. Утвержденный акт передается в бухгалтерию предприятия и становится основанием для списания товара. Срок хранения акта составляет 5 лет.

Акт переработки материалов

Например, чтобы скопировать в акте переработки список исходных блюд из акта приготовления:

- Перейдите в окно акта переработки.

- Щелкните мышью по свободной строке списка ингредиентов и выберите пункт контекстного меню Вставить.

- Откройте акт приготовления.

- Нажмите правую кнопку мыши и из открывшегося контекстного меню выберите пункт Копировать.

- Выберите интересующие позиции. Если их несколько, то удерживайте клавишу Ctrl.

Чтобы создать новый акт переработки на основе существующего, выберите в списке актов переработки тот, который хотите использовать в качестве шаблона, и нажмите кнопку Копия. В этом случае поля нового документа будут заполнены значениями полей копируемого документа. Типовая технологическая карта на бетонные и железобетонные работы.

Устройство столбчатых монолитных фундаментов объемом 5, 10, 25 м3 с использованием опалубки из блок-форм 8.

Бесплатная юридическая помощь

Перечень продукции переработки лесоматериалов круглых Губернатор, ПредседательПравительства краяВ.И.

2. Для прочих юридических лиц и индивидуальных предпринимателей — пиломатериалы.

УТВЕРЖДЕНАпостановлениемПравительства Хабаровского краяот 18 марта 2020 года N 42-пр (в редакцииПостановления Правительства Хабаровского краяот 19 августа 2020 года N 258-пр Акт приема древесины (Форма) Форма 1.

Номер* 2. Дата** 3. Объемы заготовки древесины на лесных участках, предоставленных в аренду для заготовки древесины (приложение к типовой форме лесного плана субъекта Российской Федерации) Объемы заготовки древесины на лесных участках, предоставленных в постоянное (бессрочное) пользование для заготовки древесины (приложение к типовой форме лесного плана субъекта Российской Федерации) Информация о наличии у соискателя лицензии технических средств для осуществления деятельности по переработке древесины Утверждена постановлением Минлесхоза от 09.01.2006 N 1

Акт переработки сырья (Обработка)

Вариант 2. Тестовая схема создания (проводок) без использования документа Операция (БУ и НУ) 1) В обработке заполнить реквизиты: Организация, Статья затрат, Номенклатурная группа, Склад и содержание по желанию.

2) В обработке вручную заполнить реквизиты Исходная номенклатура, Исходное количество, Исходная сумма 3) В обработке заполнить табличную часть продукции.

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах.

Вторичное сырье — ресурс для предприятий, занимающихся утилизацией. На бывшую в употреблении продукцию важно правильно составить акт переработки материалов, на законных основаниях вернуть ее в хозяйственный оборот.

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Уничтожение отдельных категорий товаров

Переработка разных видов отходов имеет свои нюансы. Подготавливаемые документы могут иметь дополнительные пункты, необходимые для качественного оформления бумаг.

Транспортное средство и материальные ценности

Например, при транспортировке автомобиля на утилизацию владелец сам доставляет машину в место назначения или же договаривается с исполнителем о доставке транспортного средства. Разница будет заключаться в дополнительной оплате за услугу перевозки, так как автомобиль является имуществом нанимателя. Договор в любом случае составляется между собственником, который желает избавиться от автомобиля, и исполнительной компанией или дилерским центром. Подобная ситуация может возникнуть и с мебелью, которая нуждается в вывозе.

Пример оформления акта:

Уничтожению материальных ценностей предшествует инвентаризация, где обнаруживаются и после подвергаются списанию испорченные товарно-материальные ценности. Как и в других случаях, единой формы оформления бланка нет. Организация вправе самостоятельно разработать документ. В нём указывается перечень непригодных товаров и способ совершения акта.

Рекомендуем: Особенности утилизации и переработки бумаги и картона

Образец акта утилизации материальных ценностей:

Материальные ценности (в которые могут входить системные блоки, кондиционеры и другая оргтехника), как и транспортные средства, можно вывезти на место переработки или же нанять для этого специальные службы.

Пищевые отходы

Причин непригодности продуктов питания может быть несколько. Среди них наиболее частые:

- нарушение правил транспортировки продукта;

- окончание срока годности товара;

- несоответствие нормам качества продукта;

- нарушение условий сохранности.

При списании пищевых продуктов предполагается внеплановая инвентаризация. При этом для оформления документа используется форма ТОРГ-16. Бланк необходимо заполнять в нескольких экземплярах, которые затем должны храниться у ответственного лица и бухгалтерии.

Образец оформления представлен ниже, также можно бесплатно акта утилизации продуктов питания в интернете готовым файлом.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет о, то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

Назначение документа

Для совершения акта собирают специальную комиссию, состоящую из нескольких человек. В их задачу входит засвидетельствование обстоятельств, которые привели к необходимости переработки или уничтожения объекта и, собственно, самой утилизации.

Необходимость утилизации

Причин переработки или уничтожения продуктов производства может быть много: устаревшее или вышедшее из строя оборудование, ограниченный срок годности пищевых или иных продуктов, необратимая поломка, несоблюдение необходимых условий хранения, брак товара и многое другое.

Акт переработки или уничтожения направлен:

- на улучшение состояния окружающей среды — способствует уменьшению производственных отходов, повышая уровень жизни населения;

- на полную или частичную переработку непригодного товара — производится для изъятия из него полезных фрагментов, которые могут вторично использоваться (например, детали машины или рабочего станка);

- на переработку товара в новую форму (примером является переплавка металлолома или переработка бумаги).

Оформление акта

Подготовка документа — довольно сложный процесс. Чтобы допустить списание товара и его дальнейшее уничтожение или переработку, необходимо выполнить ряд пунктов:

- Детальный осмотр товара, в который могут входить оценка и экспертиза. Специалисты, ответственные за утилизацию непригодных объектов, обязаны проверить продукт на наличие поломок, брака или иных дефектов для подтверждения того, что его на производстве более использовать невозможно.

- После констатации такого факта бухгалтерия производит списание товара с учёта. Этот шаг позволяет избавиться от ненужных объектов законно.

- Дальше осуществляется утилизация товара. Она проводится разными способами. В некоторых случаях это может сделать сама фирма, в других необходимо прибегнуть к помощи специальных служб.

Рекомендуем: Работа государственной программы автоутилизации В завершение происходит составление акта утилизации основных средств. Образец в случае списания не имеет строго унифицированного вида, но включает ряд необходимых данных. В самом верху документа необходимо указать его наименование. Ниже справа или слева (в «шапке») указывается должность ответственного лица, после располагается полное название организации, которая производит утилизацию. Потом следуют фамилия, имя и отчество сотрудника. Ниже две строки выделяются под подпись и дату.

Далее вписывается полный состав комиссии, ответственной за утилизацию продукта, с указанием должностей членов комиссии. Кроме того, необходимо указать председателя. Под составом комиссии вписать факт о проведении утилизации товара. В табличку внести данные об этом процессе.

После таблицы нужно указать, что в процессе утилизации никаких материальных ценностей в распоряжение организации не поступило. Это означает, что все выполнено должным образом и в полном объёме.

Внизу документа ставятся подписи членов комиссии, после чего он передаётся ответственному лицу на утверждение. Документа в форме письма недопустим, он должен быть оформлен в печатном виде.

Пример акта:

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Договор на оказание услуг

Исполнитель работ может быть со стороны. Заказчик предоставляет ему давальческий материал (сырье, принятое от заказчика, не оплачивается подрядчиком, он вкладывает его в готовое изделие), гарантирует оплату. Между ними заключается договор на оказание услуг.

Отдельно фиксируется передача материалов, заполняется акт на переработку раствора. В общих сведениях указывается:

- название организации;

- город, дата;

- сведения об исполнителе и собственнике;

- информация о сырье в строительстве;

- реквизиты договора;

- стоимость работы;

- перечень актов, которые прилагаются.

Этот бланк удостоверяет, что стороны не имеют претензий друг к другу, работа будет выполнена по взятым обязательствам. После выполненной работы исполнитель передает заказчику акт передачи готовой продукции из переработки. Из документа видно: нет ли расхождений между израсходованным сырьем и готовой продукцией.

Все формы документов учета, входящие в перечень первичных, для бюджетных организаций, иных экономических объектов, заполняются согласно законодательству Российской Федерации.