- Как выглядит образец акта переработки материалов

- Материалы и вторсырье — в документах

- Алгоритм работы БУ — под контролем

- Договор на оказание услуг

- Переработка материалов заказчика: составляем акт

- Бухучет операций

- Документальное оформление операций

- Акт раскроя образец для бюджетных учреждений. Акты — образцы и примеры

- Акт переработки материалов

- Документирование выдачи

- Подтверждение фактического использования

- Правовое регулирование

- Акт переработки материалов в изделие образец

- Акт изготовления изделия

- Нюансы

- Калькуляционная карточка (форма N ОП-1)

- Похожие:

- Как ведется учет ткани

- Какие документы нужно оформить

- Передача давальческих материалов заказчиком

Как выглядит образец акта переработки материалов

Вторичное сырье — ресурс для предприятий, занимающихся утилизацией. На бывшую в употреблении продукцию важно правильно составить акт переработки материалов, на законных основаниях вернуть ее в хозяйственный оборот.

Материалы и вторсырье — в документах

Все активы, которые поступают в бюджетные учреждения (БУ), выбывают из него и строго учитываются. Каждому факту хозяйственной деятельности в БУ требуется соответствующая форма акта.

Нередко организации выступают заказчиками и исполнителями одновременно. Для составления первичных учетных документов следует руководствоваться приказом Минфина РФ, зарегистрированным 1.02.2011 (приказ № 173н от 15.12.2010).

Алгоритм работы БУ — под контролем

Чтобы грамотно оформить документ на переработку, за основу берут образец для бюджетных учреждений. Акт составляется по плану.

Последовательность действий такова :

- формируют комиссию;

- указывают причины составления акта (к примеру, нехватка полотенец);

- обозначают последовательность шагов для переработки в изделие подготовленного материала;

- ориентируют на результат;

- составляют перечень имущества, ставят на учет.

Проводят согласование бумаги в установленном порядке. Руководитель учреждения утверждает. Акт переработки ткани передают в бухгалтерию учреждения (либо централизованную). Документ оформляют в 2 экземплярах. Второй остается у материально ответственного лица.

Договор на оказание услуг

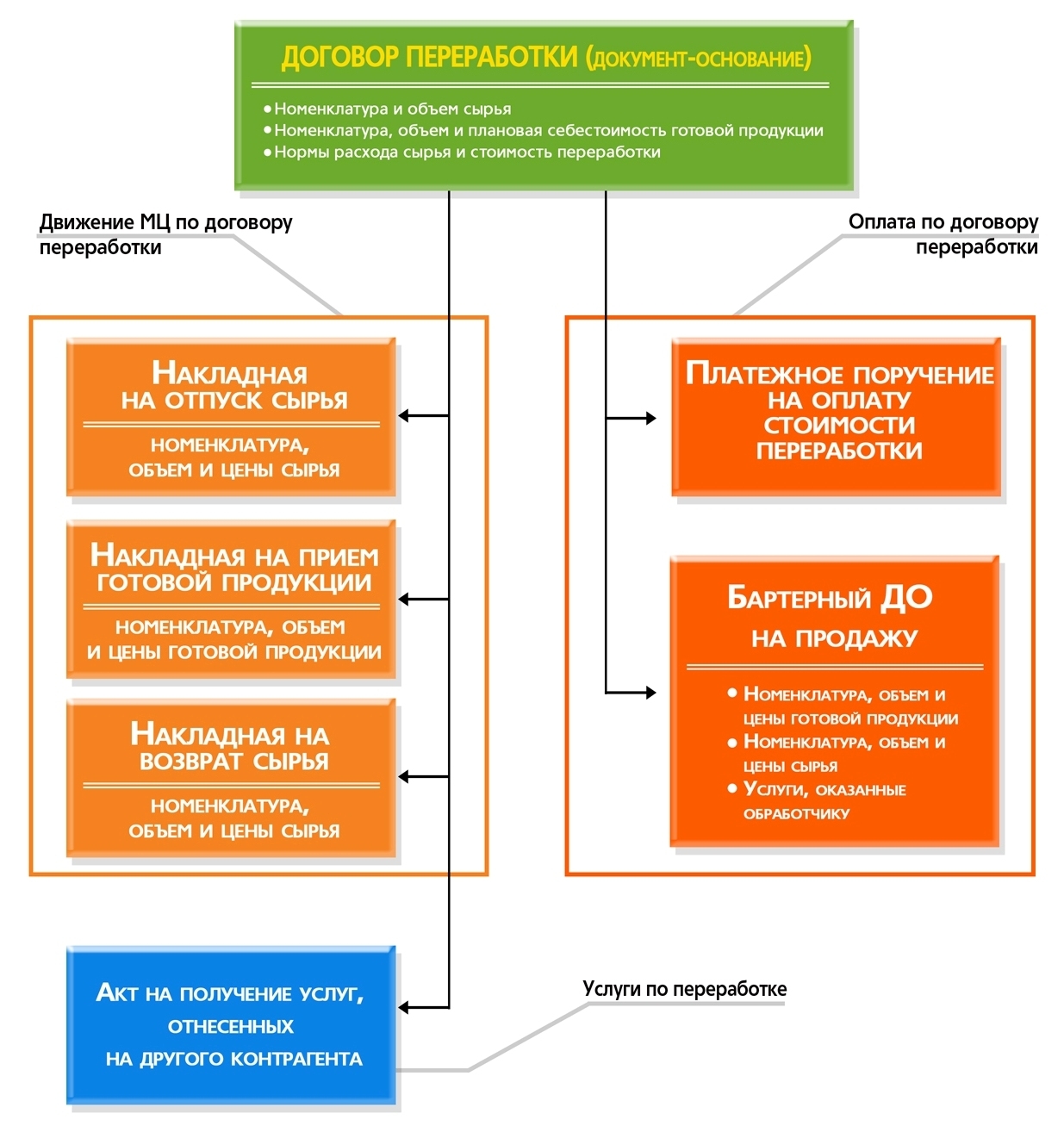

Исполнитель работ может быть со стороны. Заказчик предоставляет ему давальческий материал (сырье, принятое от заказчика, не оплачивается подрядчиком, он вкладывает его в готовое изделие), гарантирует оплату. Между ними заключается договор на оказание услуг.

Отдельно фиксируется передача материалов, заполняется акт на переработку раствора. В общих сведениях указывается:

- название организации;

- город, дата;

- сведения об исполнителе и собственнике;

- информация о сырье в строительстве;

- реквизиты договора;

- стоимость работы;

- перечень актов, которые прилагаются.

Этот бланк удостоверяет, что стороны не имеют претензий друг к другу, работа будет выполнена по взятым обязательствам. После выполненной работы исполнитель передает заказчику акт передачи готовой продукции из переработки. Из документа видно: нет ли расхождений между израсходованным сырьем и готовой продукцией.

Все формы документов учета, входящие в перечень первичных, для бюджетных организаций, иных экономических объектов, заполняются согласно законодательству Российской Федерации.

Переработка материалов заказчика: составляем акт

«Главбух». Приложение «Учет в строительстве», 2006, N 1

Стороны могут предусмотреть в договоре разный порядок приобретения материалов для строительно-монтажных работ. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик. Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально?

Бухучет операций

Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию. Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя. Правда, в последнем случае стороны должны уменьшить цену выполненной работы на стоимость неиспользованных материалов (п. 1 ст. 713 Гражданского кодекса РФ).

При этом в учете заказчика будет записано:

Дебет 10 субсчет «Материалы, переданные в переработку на сторону»

Кредит 10 субсчет «Сырье и материалы»

- переданы материалы подрядчику;

Дебет 08 субсчет «Строительство объектов основных средств»

- отражена стоимость выполненных работ;

Дебет 19 Кредит 60

- отражен НДС по выполненным работам;

Дебет 08 субсчет «Строительство объектов основных средств»

Кредит 10 субсчет «Материалы, переданные в переработку на сторону»

- списана стоимость материалов, использованных подрядчиком при выполнении работ;

Дебет 10 субсчет «Сырье и материалы»

Кредит 10 субсчет «Материалы, переданные в переработку на сторону»

- возвращен подрядчиком остаток неиспользованных материалов.

Подрядчик должен отразить полученные материалы по дебету счета 003 «Материалы, принятые в переработку». С этого счета материалы списываются после подписания акта переработки.

Примечание. Официальное мнение

С.В. Сергеева, советник налоговой службы РФ III ранга

- НДС, предъявленный подрядчиком заказчику при проведении работ по капитальному строительству, принимается к вычету из бюджета (п. 6 ст. 171 Налогового кодекса РФ). Как следует из п. 5 ст. 172 Налогового кодекса РФ, НДС можно принять к вычету на основании счета-фактуры подрядчика, когда работы будут приняты на учет. Можно ли принять к вычету НДС по подрядным работам, отраженным на счете 08 «Вложения во внеоборотные активы», то есть когда объект еще продолжает строиться?

- Да, с 1 января 2006 г. с учетом изменений, внесенных в гл. 21 Налогового кодекса РФ, НДС, предъявленный налогоплательщику подрядными организациями, можно будет предъявить к вычету из бюджета в момент выполнения работ подрядчиками и принятия их на учет заказчиком. Таким образом, исключено ранее действовавшее условие о вводе соответствующих объектов основных средств в эксплуатацию. При этом следует иметь в виду, что новый порядок предусмотрен только для тех налогов, которые будут предъявлены подрядчиками после 1 января 2006 г.

Документальное оформление операций

Передача стройматериалов подрядчику оформляется накладной на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

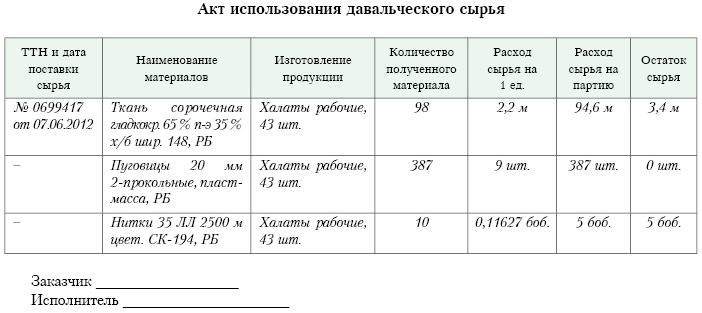

Отчет (акт) об использовании материалов заказчика составляется ежемесячно.

Пример. ООО «СТ-Строй» (заказчик) заключило договор на выполнение подрядных работ с ООО «Стройподряд» (подрядчик). Согласно условиям договора заказчик обеспечивает подрядчика некоторыми стройматериалами, необходимыми для осуществления работ.

Приведем примерный образец акта переработки материалов заказчика при выполнении подрядных работ (см. приложение на с. 81).

Акт раскроя образец для бюджетных учреждений. Акты — образцы и примеры

Акт переработки материалов

Процесс оприходования подразумевает под собой не только их физическое получение уполномоченными лицами компании (одним из них может выступать кладовщик), но и отображением по счетам бухгалтерского учета (часто это подразумевает под собой занесение информации в счет 10 «Материалы»).

Способов документального оформления на сегодня существует несколько, и нередко они напрямую зависят от ситуации, которая возникает в процессе приема, включая и структуру компании и установленной в ней системы документооборота.

Приходный ордер, составленный по форме М-4, используется в том случае, если по отношению к качеству и ассортименту отсутствуют какие-либо замечания. По причине того, что данный ордер является внушительных объемов, с него допускается возможность исключить некоторые реквизиты, которые не имеют отношения к обязательным реквизитам первичной документации (на основании статьи 9 Федерального закона №402), а именно:

- номеров форм относительно ОКУД и ОКПО;

- паспортного номера (допускается возможность только в том случае, если осуществляется процесс приема различных драгоценных камней и так далее);

- сведения относительно страховой компании;

- графу с кодовым отображением единицы измерения.

Печать на накладной может в полной мере заменить приходный ордер, которая подлежит проставлению в подобных ситуациях. К примеру, в процессе оприходования без каких-либо расхождений по объему, качеству либо же ассортименту.

Печать в обязательном порядке должна включать в себя все необходимые реквизиты относительно приходного ордера: кто именно принял, в каком объеме и так далее (на основании пункта 49 Методических указаний, утвержденных Приказом Министерством финансов в декабре 2001 года).

Если же в наличии имеется накладная Торг-12, которая подписана уполномоченным лицом компании, то необходимость в формировании приходного ордера либо же иной документации отсутствует.

Акт относительно приема по форме М-7 необходимо формировать только в том случае, если же в накладной, предоставленной от поставщика, указаны одни сведения (одна разновидность), а по факту материалы поступили совсем иные.

Подобный документ необходим будет и в процессе принятия с целью ответственного хранения. Допускается возможность своего рода «почистить» лишние реквизиты (к примеру, можно убрать сведения относительно страховой компании, времени отправки продукции и так далее). Параллельно с этим в соглашении между компанией и непосредственным поставщиком может быть указано, что с целью фиксации обнаруженных неточностей может быть сформировано иную документацию.

С целью документального оприходования, которые в полной мере должны соответствовать условиям поставки, допускается возможность действующим законодательством разработать персональный универсальный документ компании, при этом:

- взять в качестве базы стандартный приходный ордер (утвержденный по форме М-4, убрав при этом все ненужные реквизиты);

- дополнить теми реквизитами, которые могут оказать существенную помощь при выявлении неточностей в объеме либо качестве поступившего материала.

Персонально разработанный документ должен в обязательном порядке утверждаться соответствующим Приказом руководства компании.

Документирование выдачи

Порядок учета регулируются Методическими указаниями относительно бухгалтерского учета материально-производственных запасов, которые утверждены Приказом Министерства финансов в декабре 2001 года.

В четком соответствии с пунктом 90 Методических указаний под определением «выдача материалов» подразумевается их предоставление со склада исключительно с целью производства товаров либо же исполнения работ, оказания каких-либо услуг, включая также отпуск непосредственно для управленческих нужд компании.

Процесс выдачи непосредственно со склада компании в производство и необходимого документооборота фиксируется самим руководством исключительно с предварительным согласованием с главным бухгалтером и при этом закрепляется учетной политикой.

В пункте 100 Методических указаний четко указано о том, что первичной учетной документацией относительно выпуска материалов со склада компании в подразделения принято считать:

- так называемые лимитно-заборные карты (сформированные по форме М-8);

- требование-накладную (она составляется по утвержденной форме М-11);

- накладную (утвержденная типовая форма М-15).

В свою очередь, лимитно-заборные карты используются исключительно с целью формирования выдачи материалов, которые систематически применяются в процессе производства товаров, в том числе и с целью осуществления текущего контроля за полным соблюдением утвержденных лимитов выдачи материалов на нужды компании. Часто лимитно-заборные карты применяются в тех компаниях, где данные лимиты устанавливаются учетной политикой.

В случае если израсходование материалов в компании не попадает под лимиты либо же потребность цеховых, различных участков в материале возникает крайне редко, то процесс выдаче осуществляется исключительно по сформированному требованию-накладной.

Более того, по данному документу подлежит оформление и возможное передвижение материалов внутри компании непосредственно между имеющимися структурными подразделениями либо же материально ответственными лицами, причем беря во внимание и операции относительно сдачи на склад неизрасходованных остатков (при отсутствии факта использования лимитно-заборных карт) и прочих бракованных отходов.

Исходя из всего вышесказанного, можно сказать, что указанная первичная документация позволяет в полной мере подтвердить факт передачи материалов непосредственно самим подразделениям, однако не сам факт их использования.

Кроме форм первичной учетной документации, которые содержаться в альбоме унифицированных форм, компания, на основании конкретных условий ее предпринимательской деятельности имеет право использовать персонально сформированные образцы относительно движения материально-производственных запасов, причем в обязательном порядке должны быть отображены все реквизиты, которые предусмотрены статьей 9 Федерального закона №129 относительно бухгалтерского учета.

Исходя из этого, с целью непосредственного учета движения относительно материалов, Методические указания предоставляют полное юридическое право разрабатывать иные разновидности первичной документации (включая акты списания и иные материальные отчеты).

Однако при всем этом, согласно пункту 98 Методических указаний, в процессе движения материалов внутри компании, формирование акта списания является обязательным условием.

Подтверждение фактического использования

Соответствующий акт расхода на фактически израсходованные материалы формируется исключительно тем подразделением, которое и получает этот материал.

В обязательном порядке акт должен включать в себя такие сведения, как:

- название;

- объем;

- учетную себестоимость и установленную сумму по каждому названию материала;

- шифр либо же непосредственно само наименование заказа (товара либо изделия), для производства которого и был выделен необходимый материал;

- объем и размер относительно ном затрат;

- объем и размер затрат относительно выше установленной нормы и по каким причинам это произошло.

Правовое регулирование

Следует отметить, что в ГК РФ также отсутствует определение «давальческие материалы», зато имеется ст. 220 ГК РФ, регулирующая отношения сторон по договору переработки. Пунктами 1 и 2 указанной статьи предусмотрено следующее.

Право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов, который обязан возместить стоимость переработки. При этом дается оговорка – если иное не предусмотрено договором.

Однако если стоимость переработки существенно превышает стоимость материалов, то право собственности на новую вещь приобретает лицо, которое, действуя добросовестно, осуществило переработку для себя. Это лицо обязано возместить собственнику материалов их стоимость.

Договор на переработку давальческого сырья как самостоятельный вид договора в ГК РФ не предусмотрен. Только в гл. 37 «Подряд» ГК РФ имеется ст. 713, регулирующая порядок выполнения работы с использованием материала заказчика.

Итак, по договору на переработку давальческих материалов одна сторона (исполнитель) обязуется изготовить из материалов, принадлежащих другой стороне (заказчику), продукцию в количестве и по характеристикам, предусмотренным договором, а последняя обязуется оплатить услуги по переработке.

Исходя из вышеперечисленных норм в договоре целесообразно закрепить следующие положения:

- предоставление материалов осуществляется заказчиком на давальческой основе;

- право собственности на материалы сохраняется за заказчиком;

- исполнитель расходует материалы экономно и расчетливо и только для целей, на которые они были ему предоставлены;

- исполнитель обязан представить заказчику отчет об использованных материалах, а также возвратить остаток материала.

Помимо этого, следует оговорить и такие условия, как характер выполняемых работ по переработке, технологические требования к ним; наименование и количество передаваемых материалов; сроки выполнения обязательств; наименование и технические характеристики готовой продукции.

Стороны должны предусмотреть, куда будет деваться неиспользованный материал – возвращаться к заказчику или оставаться у исполнителя. В последнем случае к исполнителю переходит право собственности на материалы. Ему следует оплатить их или уменьшить цену работы на стоимость остатков.

Акт переработки материалов в изделие образец

Задача. Создать обработку по подсчету количества и стоимости готовой продукции, минуя документ отчет производства за смену БП 3.0 и Excel.Перевод пиловочика в сырьё (Кт41.01 Дт 10.01)Основное производство (Кт20.01 Дт 10.01)Готовая продукция (Кт43 Дт 20.01) Вариант 1.

Тестовая схема создания (проводок) из документа Операция (БУ и НУ) — Дт 10.01 Кт 41.01: 1) Создать документ Операция (БУ и НУ) — Дт 10.01 Кт 41.01 «Перевод в сырьё». 2) В обработке выбрать период (Дата с и Дата по) нажать на кнопку «Выбрать».

3) В обработке заполнить реквизиты: Организация, Статья затрат, Номенклатурная группа, Склад и содержание по желанию.

4) В обработке заполнить табличную часть продукции. Данные автоматически подсчитываются из исходных данных (реквизитов обработки): Исходная номенклатура, Исходное количество, Исходная сумма.

5) Нажать на кнопку «Сформировать операции» документ операция (БУ и НУ) будет создан на текущую дату с содержанием Операции из обработки акта переработки.

Акт изготовления изделия

—————————————————————————————————————— ¦ Акт ¦ ¦ расхода материалов N ______ ¦ ¦ ¦ ¦ Дата составления¦ ¦ ¦ ¦ Организация _____________________________________¦ ¦ Отделение (цех) _________________________________¦ ¦ Ответственное лицо ______________________________¦ ¦ ¦ ¦—————————————————————————————————————-¦ ¦¦Наименование¦ Единица ¦Наименование¦Норма расхода¦ Фактически израсходовано ¦ Расход ¦ Бухгалтерская¦¦ ¦¦ материала, ¦измерения¦ продукции ¦ (количество +———————————-+сверх норм¦ запись ¦¦ ¦¦ сырья ¦ ¦ ¦ на объем ¦Количество¦ Цена ¦Сумма, руб.¦(графа 5 -+—————+¦ ¦¦ ¦ ¦ ¦произведенной¦ ¦за единицу,¦ (графа 5 x¦ графа 4) ¦ Дебет ¦Кредит¦¦ ¦¦ ¦ ¦ ¦ продукции) ¦ ¦ руб. ¦ графа 6) ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——-¦ ¦¦Итого ¦ ¦ ¦ ¦ ¦————-+————————————————————+———— ¦ ¦ ¦ ¦Ответственное лицо ¦ ¦ ___________ ________________________ ¦ ¦ (подпись) (расшифровка подписи) ¦ ¦Бухгалтер ¦ ¦ ___________ ________________________ ¦ ¦ (подпись) (расшифровка подписи) ¦ ——————————————————————————————————————

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Калькуляционная карточка (форма N ОП-1)

Применяется для определения цены продажи отдельно на каждое блюдо (изделие) с помощью калькуляции. Калькуляционная карточка может составляться из расчета стоимости сырья на сто блюд для наиболее точного определения цены одного блюда (изделия).При изменении компонентов в сырьевом наборе блюда и цены на сырье и продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в заголовке даты произведенных изменений.

В графе «Дата составления» указывается дата последней записи в карточке.Правильность каждого расчета цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем организации. Расшифровка подписей указывается в первой графе по соответствующим строкам.

Похожие:

Количество продукции переработки давальческого сырья (в ) (единица измерения)

Обоснование рентабельности выбранного вида деятельности выращивание промышленной птицы на действующих собственных производственных.

Прием на работу специалистов осуществляет начальник инспекции с заключением индивидуальных трудовых договоров.

Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения рабо Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

Как ведется учет ткани

Вся ткань, поступающая на производство, подлежит обязательному контролю. В ходе него все куски измеряются, проверяются на состав и качество, затем приходуются. Причем на эти действия отводится определенный промежуток времени: при одногородней поставке — не более 10 дней; при иногородней — не более 20; при отдаленной — не более 60 после поступления на склад получателя.

Далее ткань уходит «в работу», проходит подготовительный, раскройный, пошивочный цеха, где сначала раскраивается по определенным меркам, а затем прошивается. На выходе подсчитываются готовые изделия, учитываются все остатки и отходы, потом составляются отчетные бумаги, частью которых и является акт раскроя ткани.

Какие документы нужно оформить

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Передача давальческих материалов заказчиком

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководител

- оформить накладную на отпуск материалов на сторону по форме если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме можно оформить так: