- Приказ об удержании денежных средств из заработной платы

- Нормативные документы по регулированию удержаний из зарплаты

- В каких случаях возможно удержание денежных средств из заработной платы

- Какой процент денежных средств удерживать

- Исключения из правил

- Подготовка

- Сроки составления

- Составные части приказа

- Приказ о прекращении удержаний

- Пример заявления о прекращении удержаний

- Пример приказа о прекращении удержаний

- Гарантийные удержания по договору строительного подряда

- Разнообразие мнений

- Учет у заказчика работ по договору подряда

- Собственник выявил недостатки в период гарантийного срока

- Отражение операций в учете исполнителя

Приказ об удержании денежных средств из заработной платы

Приказ об удержании денежных средств из заработной платы – принципиально важный документ при взаимодействии работника и работодателя. Для его подписания у работодателя есть месяц. Последующие посягательства на уменьшение размера заработной платы сотрудника не будут вписываться в рамки существующего законодательства.

Нормативные документы по регулированию удержаний из зарплаты

Российское законодательство твердо регламентирует официальные удержания из заработной платы работников:

- виды удержаний описаны в Налоговом Кодексе РФ (обязательные – это налоги, по инициативе работодателей и по воле самого сотрудника);

- как проходит исполнительное производство, говорится в Федеральном законе № 229 от 02. октября 2007 года;

- уточняются зарплатные начисления, по которым исчисляется размер выплат по алиментам, в Постановлении Правительства № 841 от 18 августа 1996 года.

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок –

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок – ст. 137 ТК РФ;

- добровольные вычеты из зарплат по заявлению сотрудника, размер их не ограничен, регламентирует Письмо Роструда от 26 сентября 2012 года № ПР/7156-6-1.

В каких случаях возможно удержание денежных средств из заработной платы

Трудовое законодательство четко перечисляет случаи, в которых работодатель имеет право удержать средства:

- По инициативе самого работника.

- Работник фактически не отработал те денежные средства, которые получил. В большинстве компаний принята авансовая система начисления заработной платы, и это – одно из неприятных последствий, к которым она может привести.

- Была запланирована командировка или переезд сотрудника (с выделением бюджета), но она не состоялась.

- Если на предприятии установлены нормы выработки, а работник не выполнил их.

- Если вина сотрудника есть в том, что в бухгалтерских документах возникла ошибка в пользу увеличения денежных средств, выделенных на его заработную плату.

- Если рабочий год был не доработан в связи с отпуском.

- Если в результате действий или бездействия работника произошел простой на производстве.

Помимо этих ситуаций (их можно оспорить), существуют случаи обязательного удержания. Конкретно это судебные предписания. Если сотрудник является должником по выплате алиментов, неплательщиком штрафов ГИБДД и пр., то его заработная плата обязательно должна быть уменьшена на соответствующую сумму.

Исключением из правил является только последний «мирный» месяц сотрудничества работодателя и сотрудника. То есть служащий уходит, но только в силу сокращения штата, отправки на срочную военную службу, в связи с выходом на работу предыдущего работника и пр.

Какой процент денежных средств удерживать

В большинстве ситуаций достаточно бывает удержать 20%. Это касается порчи имущества, недостач и проч. Если исполнительных листов больше одного, то допустимо удержание до 50% от общей выдаваемой суммы за месяц.

Трудовым законодательством предусмотрены случаи, когда вычитают до 70% от заработной платы. Это:

- алиментные выплаты;

- если было совершено преступление, в результате чего был причинен материальный вред;

- имело место смерть кормильца;

- к сотруднику было применено наказание в форме исправительных работ.

Если же работодатель не будет обладать этой информацией и удержит, например, все 100% заработной платы за какое-либо нарушение, то нерадивый работник имеет право даже обратиться в суд по этому инциденту. Если все будет оформлено должным образом, то он выиграет процесс о нарушении его прав. В любом случае, обоим сторонам следует знать, что 20% — это та часть заработной платы, которая может быть удержана работодателем с работника по уважительным причинам. А для остального необходимо будет искать причины в трудовом кодексе.

Исключения из правил

Если был заключен договор о материальной ответственности, то работодатель вправе взыскать с работника всю сумму. По взаимной договоренности можно выплачивать частями, вычитая постепенно из каждой последующей заработной платы.

Таким же образом поступают, если в ходе судебного разбирательства сотрудник был признан виновным в каком-либо административном правонарушении, которое повлекло за собой нанесение материального ущерба организации.

Сотрудник также может сам изъявить желание, чтобы часть средств ему не выдавалась на руки. Он может, к примеру, перечислять свои финансы сразу же на погашение кредита, в благотворительную организацию, профсоюз, фонд страхования и пр. Стоит иметь в виду, что для совершения таких действий бухгалтерской службе компании необходимо будет иметь письменное заявление самого работника. В нем однозначно должно быть указано, что это его инициатива и он полностью согласен с этими действиями.

Подготовка

Перед тем как приступить к оформлению приказа, необходимо документально зафиксировать ущерб (если удержание происходит по инициативе работодателя и в связи с понесенным ущербом). Такими документами могут стать инвентаризационные отчеты, специальный акт о причинении ущерба имуществу компании или другие материалы.

Если речь идет о ДТП, то подтверждающими бумагами могут быть акты страховой компании, чеки автосервиса, счета на приобретение деталей и пр.

Важный момент: в расчетных документах, предъявляемых работнику, должна значиться полная сумма заработной платы. Она включает премиальную часть, компенсационную, за стаж и пр. И вычеты будут рассчитываться из этой общей суммы.

Сроки составления

Подписание приказа об удержании денежных средств из заработной платы должно осуществиться в течение одного месяца с момента обнаружения убытка. Иначе действия работодателя будут незаконны. Отделу кадров стоит быть с этим расторопнее.

Если, например, убыток был обнаружен при инвентаризации, то удержать денежные средства из заработной платы можно только тем же месяцем.

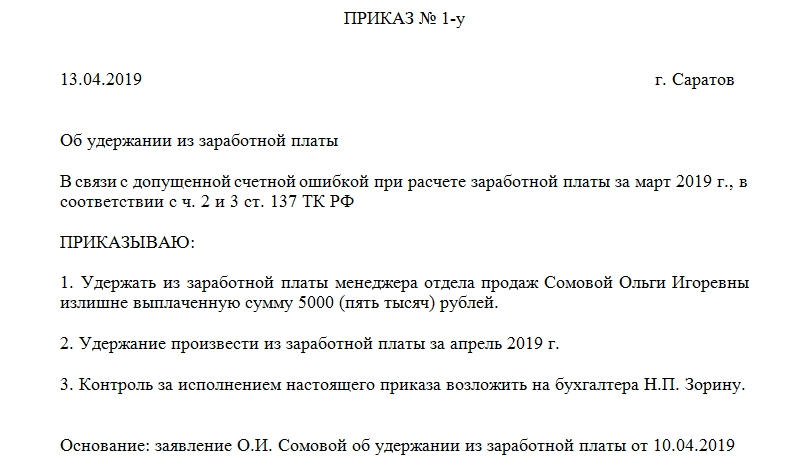

Составные части приказа

Желательно напечатать текст приказа на бланке организации. В бумаге должны содержаться:

- дата составления;

- город (место);

- номер приказа;

- причина удержания денежных средств;

- сколько процентов от оклада составляет сумма удержанных средств;

- размер удерживаемой суммы в рублях;

- дата удержания;

- основания для удержания (подтверждающие документы);

- подпись руководителя организации;

- подпись сотрудника, у которого из заработной платы удерживают средства.

В большинстве случаев для составления приказа об удержании денежных средств из заработной платы потребуется письменное согласие сотрудника. Только так можно добиться юридической грамотности в вопросах взаимоотношений работодателя и сотрудника. При отсутствии обоюдных договоренностей прибегают к обращению в судебные инстанции, но такое бывает редко.

Приказ о прекращении удержаний

Когда об удержаниях из заработной платы в письменном виде просит сам сотрудник, это особый случай, когда прекращают действовать лимиты и ограничения трудового Кодекса, защищающего в большей степени интересы персонала. Чтобы начать такие удержания, нужен приказ.

Но если сотрудник решил прекратить добровольные перечисления путем удержаний из зарплаты, это его право. Чтобы это осуществить, нужен еще один приказ, отменяющий действие первого. Для этого сотруднику нужно выполнить одно из двух действий:

- написать еще одно заявление – просьбу прекратить удерживать средства из его заработной платы на указанные цели;

- при написании первоначального заявления обозначить период, по истечении которого оно утратит силу, и средства нужно будет прекратить перечислять.

Пример заявления о прекращении удержаний

Пишется, если дата прекращения отчислений не была указана в первом заявлении.

Директору ООО «Феликс-М»

Колобкову П.А.

завхоза Соловьихина Н.Л.

Прошу с 12 сентября 2018 года прекратить удерживать из моей заработной платы 8 000 руб. в пользу Соловьихиной Е.Н., так как девочка, на содержание которой перечислялись эти средства, стала совершеннолетней.

К заявлению прилагаю копию свидетельства о рождении Соловьихиной Е.Н.

/Соловьихин/ Н.Л. Соловьихин

Пример приказа о прекращении удержаний

Общество с ограниченной ответственностью

«Раффлезия»

Приказ № 167

от 12 июля 2018 года

г.Екатеринбург

О прекращении удержаний из заработной платы

В связи с заявлением инспектора отдела кадров Семенцовой Татьяны Ивановны о прекращении добровольных перечислений в благотворительный фонд «Наши друзья кошки» по реквизитам ХХХХХХХХХХХХ.

Начиная с 1 августа 2018 года, прекратить ежемесячно удерживать из заработной платы инспектора отдела кадров Семенцовой Т.И. сумму в 1 000 руб.

ОСНОВАНИЕ: заявление Семенцовой Т.И. от 10 июля 2018 года.

Ответственность за исполнение настоящего Приказа возложить на главного бухгалтера Михалец П.А.

Генеральный директор ООО «Раффлезия»

С приказом ознакомлена

14 июля 2018 года /Семенцова/ Семенцова Т.И.

14 июля 2018 года /Михалец/ Михалец П.А.

Гарантийные удержания по договору строительного подряда

«Строительство: бухгалтерский учет и налогообложение», 2008, N 11

Под гарантийными удержаниями в строительстве понимают суммы денежных средств, которые заказчик (генеральный подрядчик, подрядчик) вправе не доплатить исполнителю (соответственно генеральному подрядчику, подрядчику, субподрядчику) за выполненные и принятые работы. Возможность заказчика работ удерживать часть стоимости СМР предусматривается договором строительного подряда. Эти денежные средства (обычно в размере 5 — 10% стоимости работ) предназначены для покрытия расходов заказчика на устранение недостатков, выявленных в течение гарантийного срока. При отсутствии претензий к качеству работ заказчик перечисляет эту сумму подрядчику (чаще всего спустя несколько дней после истечения гарантийного срока).

Разнообразие мнений

К наличию в договоре условия об удержании гарантийных сумм специалисты относятся по-разному. Одни считают, что это позволяет защитить заказчика в случае недобросовестного исполнения подрядчиком возложенных на него обязанностей, в том числе при ликвидации организации-исполнителя без правопреемства. Другие скептически заявляют, что бывалые подрядчики, дабы не потерять деньги, «гарантийный процент» дополнительно закладывают в цену договора. В результате благие стремления заказчика защитить свои интересы оборачиваются против него самого, поскольку он в итоге вынужден платить подрядчику больше. Наконец, третья группа специалистов считает, что такое условие вообще не может присутствовать в договоре подряда: оно противоречит нормам гражданского законодательства. Соответственно, подрядчик, обратившись в суд, может потребовать от заказчика 100%-ной оплаты, несмотря на присутствие в договоре условия о гарантийном удержании.

Действительно, такие примеры в судебной практике имеются, в частности Постановление ФАС МО от 08.09.2005 N КГ-А40/8336-05. Арбитры рассматривали следующую ситуацию. В силу заключенного контракта субподрядчик обязался выполнить дорожно-строительные работы по строительству федеральной автомобильной дороги, а генеральный подрядчик — принять и оплатить их результат. Факт осуществления работ подтвержден справками о стоимости выполненных работ и актами приемки выполненных работ (формы N КС-3 и N КС-2). Срок оплаты наступил. Однако генподрядчик оплатил произведенные работы частично, в связи с чем образовалась задолженность перед субподрядчиком. Последний обратился с иском в суд.

В судебном заседании генеральный подрядчик сослался на условие договора, предусматривающее гарантийные удержания в размере 10%, половина которых возвращается субподрядчику после завершения и сдачи заказчику в эксплуатацию объекта в целом, а другая половина — после окончания гарантийного срока.

Однако арбитры не приняли этот довод во внимание, отметив следующее. В соответствии со ст. 706 ГК РФ ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда перед субподрядчиком несет генподрядчик. Заказчик не является стороной спорного контракта, заключенного между генподрядной организацией и субподрядчиком. В связи с этим условие договора, ставящее в зависимость оплату выполненных работ от факта принятия их заказчиком, недействительно, как противоречащее требованиям ст. ст. 706, 711, п. 1 ст. 769, п. 1 ст. 774 ГК РФ. Этот вывод позволил арбитрам удовлетворить иск субподрядчика и обязать генподрядную организацию погасить задолженность по контракту.

Напомним, что ст. 711 ГК РФ установлена обязанность заказчика (в нашем случае им по условиям контракта является генподрядчик) уплатить подрядчику (субподрядчику) обусловленную договором цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно.

В другом случае арбитры этого же округа (Постановление от 25.08.2008 N КГ-А40/7519-08) вновь поддержали субподрядчика, обязав генерального подрядчика выплатить не только сумму гарантийного удержания, но и пени за просрочку оплаты. В судебном акте сказано: у ответчика (генподрядчика) возникла задолженность по оплате выполненных по договору работ, поскольку результаты были приняты у субподрядчика без замечаний. Обязанность заказчика (генподрядчика) оплатить стоимость выполненных подрядчиком (субподрядчиком) работ в полном объеме не может быть обусловлена ни окончательной приемкой объекта инвестором (то есть обстоятельством, относительно которого неизвестно, наступит оно или нет), ни составлением итогового акта по истечении срока для выявления скрытых дефектов, неточностей расчетов объемов работ.

Согласно ст. ст. 706, 711, 740 ГК РФ обязанность заказчика (генподрядчика) оплатить стоимость выполненных работ обусловлена самим фактом надлежащего выполнения работ и принятия их результатов заказчиком. При таких обстоятельствах суд апелляционной инстанции правомерно не применил условие договора о гарантийном (5%-ном) удержании, как не основанное на законе. Таким был вердикт ФАС МО.

Однако в Постановлении от 27.11.2007 N КГ-А40/12102-07 тот же ФАС МО отказал субподрядчику в удовлетворении иска о взыскании с подрядчика задолженности за выполненные дорожные работы и процентов за пользование чужими денежными средствами, начисленных в соответствии со ст. 395 ГК РФ. Договор субподряда содержит следующие условия:

- оплата выполненных за очередной месяц работ производится за вычетом суммы удерживаемого аванса и 5% гарантийных удержаний;

- сумма гарантийного удержания подлежит возврату субподрядчику на втором этапе окончательных взаиморасчетов — в течение 45 дней с даты подписания акта об отсутствии дефектов после завершения установленного договором срока гарантийных обязательств субподрядчика;

- гарантийный срок устранения субподрядчиком дефектов составляет 36 месяцев с момента (даты) подписания сторонами акта приемки готового к эксплуатации объекта.

Субподрядчик мотивировал свои требования тем, что он надлежащим образом выполнил и сдал ответчику работы (в подтверждение представлены справки о стоимости выполненных работ и затрат по форме N КС-3), однако работы полностью оплачены не были, о чем свидетельствует акт выверки расчетов. Исполнитель не соглашался с тем, что сумма задолженности представляет гарантийное удержание, поскольку ее размер меньше предусмотренного договором размера — 5%.

Подрядчик, в свою очередь, заявил, что спорная сумма является гарантийным удержанием, предусмотренным договором по строительству мостовых инженерных сооружений на кольцевой автодороге, срок уплаты которого субподрядчику не наступил.

Анализируя ситуацию, арбитры отметили, что основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ исполнителем. Поскольку акты установленной формы, достоверно свидетельствующие о том, что работы сданы субподрядчиком, отсутствуют, нет оснований считать работы выполненными, сданными исполнителем, принятыми подрядчиком и подлежащими оплате. Кроме того, субподрядчик не представил доказательств того, что течение гарантийного срока завершено. При таких обстоятельствах, учитывая, что доказательств сдачи истцом работ и их приемки ответчиком, равно как и ввода объекта строительства в эксплуатацию, суду не представлено, оснований для удовлетворения иска не имеется.

Ссылка субподрядчика на то, что, поскольку спорная сумма меньше 5%-ного гарантийного удержания, предусмотренного договором, она не является таковой и подлежит уплате, не принята судом во внимание, так как размер обусловленного договором удержания денежных средств в период гарантийного срока не влияет на характер обоснованно удерживаемых средств. Иными словами, то обстоятельство, что ответчик удержал средства в размере меньше предусмотренного договором, не указывает на обязанность платить ранее установленного соглашением срока .

См. текст Постановления Девятого арбитражного апелляционного суда от 06.08.2007 N 09АП-8612/2007-ГК.

Арбитры ФАС МО подчеркнули: довод исполнителя о том, что закон не связывает возникновение обязанности заказчика оплатить результаты работ с вводом объекта в эксплуатацию и с истечением гарантийного срока его эксплуатации, в связи с чем условия договора о гарантийном удержании заказчиком 5% от стоимости работ противоречат ст. ст. 359, 740 ГК РФ, отклоняется, поскольку данные условия договора не освобождают заказчика от обязанности оплаты выполненных и принятых работ и не противоречат ст. 740 ГК РФ, а лишь определяют порядок и сроки оплаты работ, выполненных подрядчиком в соответствии с условиями договора.

Наконец, еще одно судебное решение — Постановление Девятого арбитражного апелляционного суда от 26.02.2006 N 09П-14948/05-ГК. Между подрядчиком и заказчиком был заключен договор на строительство торгово-развлекательного центра. По условиям договора в качестве обеспечения надлежащего выполнения подрядчиком своих обязательств во время срока гарантийной эксплуатации объекта заказчик удерживает сумму в размере 500 000 долл. США. Ее возврат заказчик должен произвести равными частями по одной четвертой удержанной суммы через три, шесть, девять и двенадцать месяцев с даты подписания акта приемочной комиссией, который подтверждает принятие объекта заказчиком от подрядчика в гарантийную эксплуатацию.

Акт приемки законченного строительством объекта был подписан членами приемочной комиссии, однако уже на следующий день стороны договора подписали дефектную ведомость. В результате заказчик настаивал на том, что акт приемочной комиссии при наличии дефектной ведомости не может подтверждать начало течения срока гарантийной эксплуатации, по истечении которого у подрядчика возникает право на возврат гарантийного удержания.

Арбитры не согласились с этой точкой зрения. Тем не менее суд указал, что подрядчик свои обязательства по гарантийному обслуживанию должен был выполнять в том числе и с учетом дефектной ведомости. Поскольку дефекты, указанные в ней, а также выявленные позже, исполнителем не устранены (при наличии письма-обязательства устранить все замечания и недоделки), арбитры пришли к выводу, что подрядчик не вправе требовать возврата заказчиком части задолженности по гарантийному удержанию.

Добавим, что ФАС МО в Постановлении от 03.07.2006 N КГ-А40/4703-06 поддержал позицию нижестоящего суда, указав, что она соответствует положениям ч. 2 ст. 755 ГК РФ, устанавливающей ответственность подрядчика за недостатки (дефекты), обнаруженные в пределах гарантийного срока.

Итак, какие выводы следуют из всего вышеизложенного? С одной стороны, арбитры считают, что обязанность заказчика (генподрядчика) уплатить подрядчику (субподрядчику) установленную в договоре цену не может ставиться в зависимость от принятия инвестором (заказчиком) результатов выполненных работ либо от подписания сторонами итогового акта, подтверждающего отсутствие претензий по качеству, после истечения гарантийного срока эксплуатации. С другой стороны, в ряде случае суды признают удержание денежных средств заказчиком (генподрядчиком) обоснованным, например при отсутствии документов, подтверждающих приемку-сдачу объекта (Постановление от 27.11.2007 N КГ-А40/12102-07), или при наличии недостатков, которые не устранены подрядчиком (Постановление от 03.07.2006 N КГ-А40/4703-06). Однако принятие решения о включении условия о гарантийном удержании в договор строительного подряда, как правило, не зависит от воли главного бухгалтера (оставим это на усмотрение руководителя и юристов предприятий). Поэтому далее рассмотрим порядок отражения операций в бухгалтерском учете обеих сторон договора строительного подряда.

Учет у заказчика работ по договору подряда

Последовательность записей на счетах учета организации — заказчика СМР покажем на конкретной ситуации.

Пример 1. Генеральный подрядчик привлек для выполнения части работ на объекте строительства субподрядную организацию (авансирование не предусмотрено). По условиям договора субподряда генподрядчик при оплате принятых от исполнителя результатов работ удерживает гарантийную сумму, равную 5% стоимости сданных подрядчиком объемов. Сумма гарантийных удержаний возвращается подрядчику не позднее 10 банковских дней после истечения гарантийного срока эксплуатации объекта.

Сдача-приемка работ по договору субподряда производилась в два этапа:

- 2 сентября 2008 г. на сумму 2 360 000 руб. (в том числе НДС — 360 000 руб.);

- 30 октября 2008 г. на сумму 3 540 000 руб. (в том числе НДС — 540 000 руб.).

В течение гарантийного срока эксплуатации недостатков в работе подрядчика выявлено не было, поэтому удержанная сумма была полностью в установленный договором срок перечислена на расчетный счет исполнителя.

Бухгалтер генподрядной организации отразит операции следующими записями :

В соответствии с Планом счетов и Инструкцией по его применению для обобщения информации о наличии и движении полученных предприятием гарантий предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Поэтому, на наш взгляд, заказчик работ в соответствии с условиями договора об удержании гарантийной суммы должен отразить ее за балансом.

Для упрощения примера учет затрат генподрядчика на производство работ собственными силами и сдача готового объекта заказчику не рассматриваются.

По мнению автора, сумму гарантийного удержания нет необходимости переносить на счет 76 «Расчеты с разными дебиторами и кредиторами», так как она по своей сути является кредиторской задолженностью, срок погашения которой еще не наступил. Ведь стороны заранее в договоре установили, что заказчик не будет полностью оплачивать выполненные работы, а произведет окончательный расчет спустя определенный промежуток времени, равный гарантийному сроку эксплуатации. Кроме того, несмотря на то что данный срок в большинстве случаев превышает 12 месяцев, эту отложенную по времени погашения задолженность нельзя (при заполнении строк бухгалтерского баланса либо форм статистической отчетности) рассматривать в качестве просроченной кредиторской задолженности.

Собственник выявил недостатки в период гарантийного срока

В результате чего генеральному подрядчику была предъявлена претензия с требованием устранения недостатков. Допустим, генподрядчик признал претензию (либо проиграл спор в суде). Однако, считая, что недостатки в работе допустил непосредственный исполнитель, генподрядчик, в свою очередь, обратился к субподрядчику с требованием безвозмездного устранения дефектов. Нужно ли генподрядчику производить записи на счетах бухгалтерского учета, и если да, то какие проводки необходимо составить?

С одной стороны, генподрядчик, располагающий определенной суммой гарантийного удержания, защищен в данной ситуации от несения дополнительных расходов на устранение недостатков. Поэтому некоторые специалисты считают, что производить записи в учете нет оснований (у генподрядчика не возникает ни активов, ни обязательств). Вместе с тем очевидно, что это не всегда так. Дело в том, что субподрядчик может не признать претензию. Кроме того, возможно, что размер гарантийного удержания не покроет всех затрат на устранение дефектов. К тому же данные события, скорее всего, не совпадут по времени (произойдут в разные отчетные периоды). Поэтому считаем, что в этой ситуации бухгалтеру организации-генподрядчика можно поступить следующим образом. Если подрядчик безвозмездно устранил все выявленные дефекты, то задействовать счета бухгалтерского учета не обязательно, соответственно, операции отражаются так же, как и в примере 1, то есть после истечения гарантийного срока генподрядчик перечислит сумму гарантийного удержания на расчетный счет исполнителя.

Если ликвидация изъянов в работе подрядчика производится силами сторонней организации либо самого заказчика СМР (в нашем случае — силами генподрядчика), но за счет средств гарантийного удержания, то для отражения операций следует использовать счет 76-2 «Расчеты по претензиям».

Пример 2. Воспользуемся условиями примера 1 с той лишь разницей, что выявленные в период гарантийного срока эксплуатации недостатки в результатах выполненных подрядчиком работ устраняются собственными силами генподрядчика. Расходы составили 59 000 руб.

Во избежание повторов записи, подтверждающие приемку результатов работ у подрядчика и их оплату (блоки I и II), не повторяем. Следующий блок проводок у генерального подрядчика будет выглядеть так:

Рассмотрим ситуацию, когда размер гарантийного удержания меньше расходов на устранение недостатков, то есть данный резерв не позволяет покрыть затраты заказчика СМР.

Пример 3. Гарантийная сумма, удержанная генеральным подрядчиком по условиям договора строительного подряда, равна 59 000 руб. Расходы генподрядчика на устранение недостатков, выявленных в период гарантийной эксплуатации, составили 75 000 руб.

а) подрядчик полностью признал предъявленную генподрядчиком претензию и компенсировал не покрытую за счет гарантийной суммы часть расходов путем перечисления денежных средств на расчетный счет генерального подрядчика;

б) организация-подрядчик ликвидирована без правопреемства.

При варианте «а» генеральный подрядчик отразит операции следующими бухгалтерскими проводками:

При варианте «б» бухгалтер организации-генподрядчика недостающую сумму (по условиям примера это 16 000 руб.) спишет в состав прочих расходов (в дебет одноименного счета 91-2).

Отражение операций в учете исполнителя

Итак, подрядчик выполнил работы, сдал их результат заказчику (генеральному подрядчику), отразил в учете выручку, причитающуюся ему в соответствии с договором. Однако заказчик СМР произвел оплату не в полном объеме, а за вычетом суммы гарантийного удержания. В результате по дебету счета 62 у подрядчика числится дебиторская задолженность. Так же как и случае с заказчиком СМР, считаем, что бухгалтеру нет необходимости переносить данную сумму на счет 76, поскольку она по своей сути является задолженностью, срок погашения которой еще не наступил.

Пример 4. Согласно договору подрядчик выполнил для заказчика ремонтные работы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Сумма аванса по договору составила 354 000 руб. Заказчик, производя окончательный расчет с подрядчиком, удержал гарантийную сумму в размере 5% от цены договора. В течение гарантийного срока эксплуатации недостатков в работе подрядчика выявлено не было, поэтому удержанная сумма была полностью перечислена на его расчетный счет.

Учетной политикой подрядчика предусмотрено создание резерва на гарантийный ремонт в бухгалтерском и налоговом учете. Согласно утвержденной методике в периоде реализации результатов выполненных работ бухгалтер сформировал резерв на гарантийный ремонт в размере 50 000 руб.

Бухгалтер организации-подрядчика отразит операции в учете следующим образом:

Согласно Инструкции по применению Плана счетов бухгалтерского учета для обобщения информации о наличии и движении выданных предприятием гарантий предназначен забалансовый счет 009 «Обеспечения обязательств и платежей выданные». Поэтому, на наш взгляд, подрядчик в соответствии с условиями договора об удержании гарантийной суммы должен отразить ее за балансом. Таким образом, в момент сдачи-приемки выполненных работ подрядчик дебетует счет 009, а по окончании гарантийного срока эксплуатации эта сумма списывается (возникает кредит счета 009).

Рассмотрим, какие записи на счетах учета необходимо произвести в случае, если в течение гарантийного срока были выявлены недостатки и их исправление заказчик поручил непосредственному исполнителю работ.

Пример 5. Сумма гарантийного удержания равна 59 000 руб., размер резерва на гарантийный ремонт, созданного подрядчиком, — 50 000 руб. Для выполнения работ по устранению дефектов исполнителем приобретены материалы на сумму 21 240 руб. (в том числе НДС — 3240 руб.). Расходы, связанные с исправлением некачественно выполненной работы, составили 43 000 руб.

Отражение операций в учете подрядчика осуществляется следующим образом:

Выше мы отмечали, что устранять дефекты может и сам заказчик СМР. Кроме того, к выполнению этих работ может быть привлечен другой исполнитель. В обоих названных случаях бухгалтер организации-подрядчика (первоначального исполнителя СМР) может отразить операции так, как в следующем примере.

Пример 6. Сумма гарантийного удержания равна 59 000 руб., размер резерва на гарантийный ремонт, созданного подрядчиком, — 50 000 руб. Выявленные в период гарантийного срока недостатки в результатах выполненных подрядчиком работ заказчик устранял собственными силами. Расходы заказчика составили 47 200 руб.

В бухгалтерском учете подрядчика сделаны следующие проводки: