- Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

- Бланк ИНВ-10

- Порядок инвентаризации

- Комиссия

- Кто подписывает бумагу и почему

- Как заполнить ИНВ-10

- Лицевая

- Оборотная

- Дополнение

- Инвентаризация незавершенного строительства (образец акта)

- Назначение описи незавершенного строительства

- Назначение описи незавершенного производства

- Организация проверки

- Порядок проведения инвентаризации

- Отражение итогов проверки

- Бланк акта

- Образец акта

- Унифицированная форма № ИНВ-10 — бланк и образец

- Для чего нужен документ ИНВ-10

- Каковы особенности заполнения ИНВ-10

- Где можно скачать форму ИНВ-10

- Итоги

Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

Неоконченные ремонты основных средств (далее — ОС) компании подлежат обязательной инвентаризации. Во время нее специальная комиссия проводит осмотр всех ремонтируемых объектов, отмечает их состояние и сравнивает фактические и предстоящие расходы на ремонт. Все результаты должны быть занесены в соответствующий акт — форму ИНВ-10. Как правильно с ней работать, объясним в статье.

Бланк ИНВ-10

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной. Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно. Актуальность использования обуславливается удобством документа и нежеланием руководителей иметь конфликты с проверяющими инстанциями, так как последние привыкли к работе с унифицированными формами.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний. Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным.

Порядок инвентаризации

Любая инвентаризация начинается после издания приказа директором. В документе указывают основания для проведения проверки, сроки, перечень объектов. Приказ, как правило, составляется по форме ИНВ-22.

Далее комиссия в день, когда было обозначено начало инвентаризации, приступает к работе. После проведенных осмотров и расчетов заполняется акт инвентаризации и передается в бухгалтерию.

К сведению! К объектам неоконченного ремонта следует относить транспорт, оборудование, здания и сооружения и другие ремонтируемые объекты, которые относятся к ОС организации.

Комиссия

Кто из сотрудников будет входить в состав комиссии, решает руководитель. Сколько человек и какие категории сотрудников должны быть членами комиссии, законодательно нигде не прописано. Как правило, выбирают 3-4 человека. Это могут быть работники бухгалтерии, начальники отделов, сотрудники дирекции. Материально ответственные лица не могут участвовать в инвентаризации в качестве членов комиссии, поскольку проверке подвергается именно то имущество компании, за которое они и отвечают.

Обычно состав комиссии утверждается на неопределенный срок приказом руководителя.

Кто подписывает бумагу и почему

На заполненном документе должны быть подписи следующих лиц:

- Членов и председателя комиссии. Подписание ими акта свидетельствует о том, что они подтверждают корректность подсчетов и объектов, внесенных в документ.

- Материально ответственных сотрудников. Они подтверждают правильность действий комиссии, корректность внесения в документ сведений, отсутствие претензий к членам комиссии.

- Бухгалтер, который после заполнения комиссией получает акт. Подпись этого сотрудника удостоверяет, что расчеты в документы были проверены.

Как заполнить ИНВ-10

Документ содержит лицевую и оборотную стороны. Заполнять необходимо каждую из них.

Лицевая

Страница начинается с шапки, в которой указывают данные о компании, документах об инвентаризации, сроках проведения процедуры, реквизиты заполняемого акта.

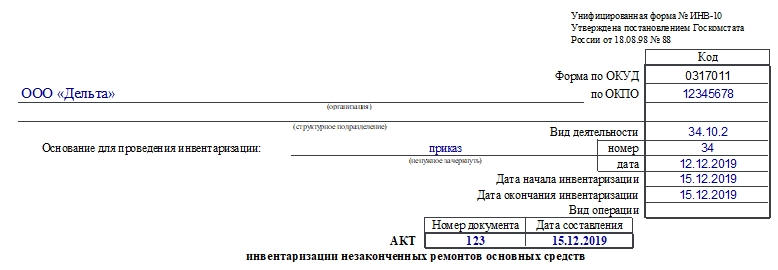

Затем начинается основная часть — таблица. В нее нужно внести такие сведения:

- Номер записи по порядку.

- Название объекта, который находится в состоянии ремонта. Здесь можно еще отметить вид работы.

- Инвентарный номер объекта.

- Номер заказа. Он присваивается на этапе сдачи ОС в ремонт (в договоре или расписке).

- Название отдела или иного структурного подразделения, которое сдало ОС в ремонт.

- Стоимость ремонта. Таковая прописана в договоре.

- Процент технической готовности. Определяется на ту дату, когда проводится инвентаризация. Эти данные вносит материально ответственный работник.

- Затраты на ремонт по договору. Чтобы заполнить эту графу, нужно умножить данные из шестой и седьмой графы.

- Фактические затраты. Их рассчитывают на основании сопровождающей ремонт документации.

- Результаты инвентаризации: экономия. Возникает, если ремонтная организация или сервисный центр дает скидку либо необходимое оборудование или материалы были закуплены по более низким ценам, чем это было запланировано.

- Результаты инвентаризации: перерасход. Ситуация может возникнуть при внезапном повышении цены на ремонт, комплектующие, материалы и т.д. Иногда сумма ремонт увеличивается за счет того, что потребовались дополнительные работы и, как следствие, расходы.

- Примечание. Отмечают дополнительную информацию.

В конце таблицы записывают итоговые результаты по всей странице.

Оборотная

На этой стороне следует продолжение таблицы. Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Дополнение

Важно помнить следующую информацию:

- Документ нужно заполнять в двух экземплярах. Один должен остаться в бухгалтерии, а второй — у материально ответственного работника.

- Заполнение документа может производиться вручную или на компьютере. Во втором случае ставят только так называемые живые подписи. Также возможно заполнение с помощью специальных программ. В этом случае часть данных вносится вручную.

- Подписать акт должны все члены комиссии. В противном случае документ не будет считаться действительным.

Инвентаризация незавершенного строительства (образец акта)

Периодически организации должны проводить проверку объектов незавершенного строительства и производства. По итогам описи должен составляться итоговый документ – акт. В связи с этим, все лица, ответственные за проведение инвентаризации, должны знать, как выглядит бланк акта незавершенного производства и как он заполняется.

Назначение описи незавершенного строительства

В ходе осуществления инвентаризации комиссия должна проверить следующее:

В ходе осуществления инвентаризации комиссия должна проверить следующее:

- в каком состоянии находятся объекты стройки, строительство по которым на время прервана или законсервирована;

- имеется ли в составе незавершенного строительства спецоборудование, которое передано в ремонт, но еще не отремонтировано.

По этим объектам комиссия должна обнаружить причины и основание для консервации.

При описи статьи «незавершенное строительство» проверке подвергаются те операции, которые учтены на счетах:

- спецоборудование к установке (07);

- инвестиции во внеоборотные активы (08);

- расчеты с подрядчиками и поставщиками (60).

Назначение описи незавершенного производства

Цели осуществления инвентаризации незавершенного строительства следующие:

- обнаружение брака продукции, который не учтен в бухучете;

- определение наличия продукции и полуфабрикатов, обработка которых не закончена;

- проверка сведений учета движения полуфабрикатов и деталей, а также итоговой суммы затрат на незавершенное изготовление;

- проверка того, верно ли распределены расходы по видам товаров, а также себестоимость выпускаемых товаров;

- определение фактической укомплектованность заделов и обеспеченности сборки требуемыми деталями;

- определение остатков незавершенного изготовления по заказам, которые были аннулированы, а также по тем заказам, выполнение которых было прервано.

Организация проверки

Порядок осуществления инвентаризации НЗП должен быть отражен в учетной политике компании.

В первую очередь директор организации должен издать приказ, в котором указывается следующая информация:

- причины, по которым проводится проверка;

- виды имущества, которые попадают под опись;

- состав комиссии, которая осуществляет проверку;

- дата начала и окончания проверки;

- сроки, в которые все необходимые документы должны быть сданы в отдел бухгалтерии.

Можно сказать, что данный приказ является заданием для комиссии по инвентаризации.

В состав комиссии по объектам инвентаризации объектов незавершенного строительства могут входить сотрудники бухгалтерии, работники администрации и иные сотрудники. При проведении проверки в обязательном порядке должны присутствовать работники, несущие мат. ответственность.

Порядок проведения инвентаризации

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Материально-ответственный работник должен написать расписки в том, что все первичные бумаги были переданы в отдел бухгалтерии, все поступившее имущество было оприходовано, а выбывшее имущество – списано на затраты. Только после этого можно осуществлять инвентаризацию НЗП.

Комиссия начинает подсчитывать фактическое наличие имущества. Информацию о его количестве фиксируют в описях и актах, оформляемых как минимум в двух экземплярах.

Инвентаризационный документ должен быть пронумерован, в нем должна быть проставлена дата проведения описи, дата и номер приказа о проведении проверки. После этого формируются таблицы по каждому цеху и расположению объектов незавершенного производства.

После того, акт проверки будет полностью заполнен, его должны подписать все члены комиссии, а также лица, несущие мат. ответственность.

Отражение итогов проверки

Акты и описи, в которых отражаются итоги описи, должны передаваться в бухгалтерию. Обнаружение в процессе проверки расхождений между сведениями из первичных документов и фактическим наличием имущества обязательно должны отражаться на счетах бухгалтерского учета.

Бланк акта

Скачать бланк инвентаризации незавершенного производства.

Образец акта

Скачать образец акта инвентаризации незавершенного производства.

Унифицированная форма № ИНВ-10 — бланк и образец

Для чего нужен документ ИНВ-10

По форме ИНВ-10, которая была введена в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, формируется акт, в котором фиксируются итоги инвентаризации расходов на незаконченный ремонт основных фондов.

Основными фондами, сведения о ремонте которых могут быть занесены в форму ИНВ-10, являются здания, постройки, машины и иные типы активов, которые правомерно классифицировать как основные средства.

Подробнее об инвентаризации недвижимого имущества рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Акт, оформляемый по форме ИНВ-10, должен составляться в 2 экземплярах. Его подписывают представители комиссии, проводящей инвентаризацию, а также материально ответственные лица (МОЛ), задачей которых является обеспечение сохранности основных фондов в период выполнения ремонта. Один экземпляр акта передается бухгалтеру, второй вручается МОЛ.

Об оформлении документа, которым утверждается состав комиссии, читайте в статье «Приказ о проведении инвентаризации — образец заполнения» .

Каковы особенности заполнения ИНВ-10

В форме ИНВ-10 фиксируются:

- названия основных средств (ОС), которые находятся в ремонте;

- вид проводимого ремонта ОС;

- инвентарный номер ОС;

- номер заказа на проведение ремонта основных фондов, сведения о заказчике;

- стоимость ремонта в соответствии с договором, а также по фактическим затратам на него;

- процент технической готовности ОС к использованию;

- экономия или перерасход средств на ремонт, выявленные в процессе инвентаризации.

Если по окончании ремонта процент технической готовности объекта ОС оказался менее 100%, то стоимость ремонта может быть пропорционально уменьшена относительно сумм, зафиксированных в договоре. В этом случае заключается новый договор со скидкой.

Мастерская отремонтировала принтер за 1 000 руб. по первоначальному договору. Однако на бумаге, распечатываемой на нем, периодически остаются серые полосы (хотя изначально было оговорено, что такой проблемы не будет).

В этом случае заказчик вправе потребовать снизить окончательную стоимость ремонта (например, на 30%) и подписать с мастерской новый договор на 700 руб.

Экономия или перерасход средств на ремонт могут быть связаны с удешевлением или, наоборот, удорожанием материалов, используемых при ремонте техники, вследствие изменений курса рубля к зарубежным валютам.

ВНИМАНИЕ! Если на предприятии действует автоматизированная обработка данных, то комиссии выдаётся форма N ИНВ-10 в бумажном формате и на машинных носителях информации с уже заполненными графами с 1 по 6, 8 и 9. Графа 7 заполняется ответственным лицом комиссии в соответствии с проведённым осмотром и проверкой состояния работ в натуре.

О правилах проведения инвентаризации перед составлением годовой бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью» .

Где можно скачать форму ИНВ-10

Скачивание бланка акта по форме ИНВ-10 доступно на нашем сайте.

А здесь вы можете загрузить образец этого документа.

Итоги

Форма ИНВ-10 отражает результат сравнения договорных и фактических расходов на производимый ремонт ОС и дает материал для анализа осуществленных расходов.